機構:西南證券

評級:買入

目標價:5.95 港元

投資要點

業績韌性強,負債結構優化,業績具有爆發增長機會: 1) 2020H1 公司營收 121.億元(-19.8%),歸母淨利潤 37.7 億元(+1.7%),業績韌性強的原因在於上半年確認了毛利率較高的長沙、寧波一級土地整理收入 38.9 億;2)2020年中已售未結金額達 2805億元,為 2019 年營收的 6.42倍,業績確定性高於同行;32020H1 毛利率較 2019 同期回落 4.4pp 至 32.5%,依然維持在較高水平。4)上半年末淨負債率降至 88.5%,負債結構繼續改善;期末融資成本降至 4.68%保持行業低位。

城市運營業務全國複製,打造第二增長曲線。1)專業城市運營業務,鑄造獨特優勢。公司以“兩驅動兩升級”的模式,鎖定低價土地的同時,推動區域價值提升,並通過住宅開發和持有物業運營盈利。2)項目加速落地,持續驗證模式可複製性。公司累計獲取 23個城市運營項目,2015-2020H1 項目總佔地面積由3.0 萬畝增至 13.2 萬畝,CAGR 高達 36.5%;合計規劃建築面積由 3138 萬方增至 12710 萬方,CAGR 達 38.6%,2020 年新獲取天津等 3 個項目,公司積累的產業資源商户近 1000家,鑄造核心護城河。

銷售跨越式進軍房企 Top12,多元化拿地保障成本優勢。1)銷售跨越式增長公司 2020H1 銷售額逆勢增長 31%至 1029 億元,躋身行業 Top12,增速位居Top12 房企之首,第一在於城市深耕戰略,2020H1 單城銷售額同比增長 15%達 21億元;第二在於產品力,金茂府持續蟬聯產品指數榜首,擁有更高溢價能力,金茂銷售均價位居 Top12 房企之首;第三在於優質的物業服務。2)多元化拿地保障成本優勢,土儲充沛優質。2016-2020H1 年城市運營模式拿地佔比由7%提升至 50%,帶動樓面價由 17274 元/平降至 8024 元/平,持續保持土地成本優勢,一二線城市佔比高達 85%。公司累計土儲高達 9069 萬方,其中 31%由城市運營模式貢獻。

持有運營物業位於城市核心,疫情考驗彰顯價值。1)公司商業商務資產位於一二線城市核心區域,2020H1營收僅微降 5%至 7億元。 2)酒店業務受疫情影響,營收下降 61%至 3.8億元,但入住率和平均房價仍較平穩。公司計劃 202年持有型物業管理面積達 200 萬方,營收 50 億元,預計未來持有物業業務仍有較大發展空間。

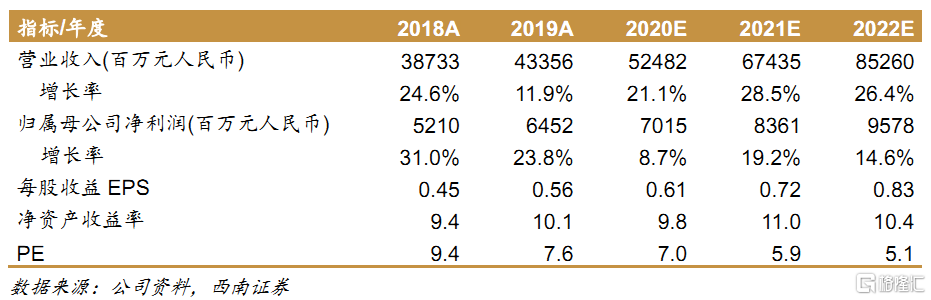

盈利預測與投資建議:我們小幅調低公司年度盈利預測,預計 2020-2022 年實現 EPS 分別為 0.61/0.72/0.83 元,考慮到城市運營模式的獨特優勢、銷售強勁表現以及未來業績結算的增長彈性,維持“買入”評級,目標價 5.95港元不變

風險提示:城市運營拓展不及預期、地產銷售回款不及預期、項目結算節奏不及預期等。