8月30日,三七互娛(002555.SZ)發佈2020年上半年財報。財報顯示,2020H1公司實現營收79.89億元(人民幣,單位下同),同比增長31.6%;歸母淨利潤17.00億元,同比增長64.5%,歸母淨利潤是大超預期,接下來,我們細細拆分這份半年報,以挖掘更多的細節。

一 營收增長穩健,利潤大超預期

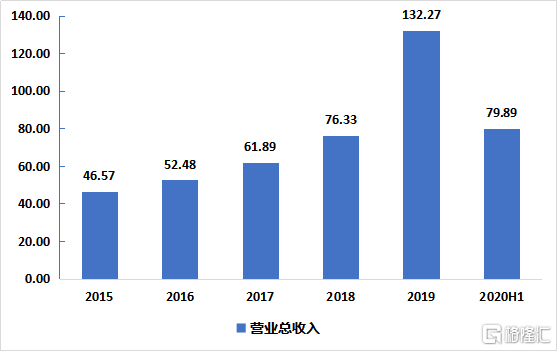

上半年,三七互娛實現營收79.89億元,同比增長31.6%。其中,Q2實現營收36.46億元,同比增長29.1%。

圖:三七互娛營收(來源:公司財報)

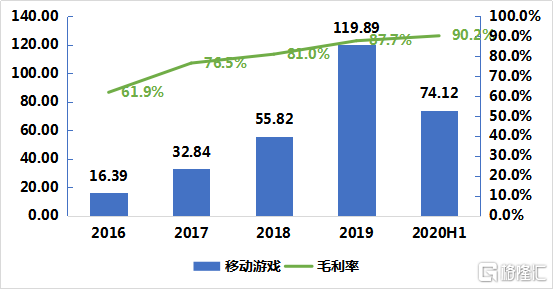

移動遊戲仍是三七互娛業績增長的主動力,佔總收入的九成以上。上半年移動遊戲收入74.12億元,同比增長36.6%,毛利率穩步提升至90.2%。

圖:三七互娛移動遊戲收入與毛利率(來源:公司財報)

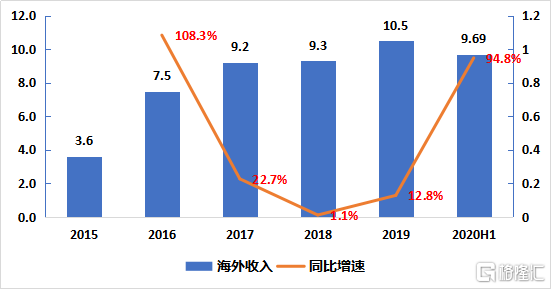

海外收入大增94.8%,成為一大亮點,海外收入佔總收入的比重來到12.1%,2019年則為7.9%。公司手游出海加速,報告期內多款遊戲登陸海外,都取得不錯成績。例如,《SNKオールスター》在日本市場上線後,取得下載榜雙榜第一的成績;《大天使之劍H5》在越南市場上線後長期穩居暢銷榜榜首等等。

圖:三七互娛海外收入與同比增速 來源:公司財報

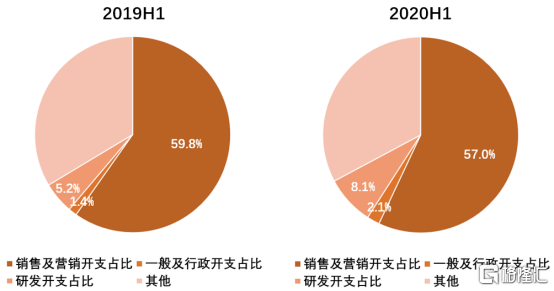

公司2020H1期間費用控制較好,其中,銷售費用率為57.0%,相比去年同期改善2.8pct;管理費用率為2.1%,相比去年同期增加0.7pct,主要是因為折舊費與員工激勵費用上升;公司加大了研發投入,研發費用率為8.1%,同比增加2.9pct。

圖:三七互娛期間2019H1與2020H1費用率比較(來源:公司財報)

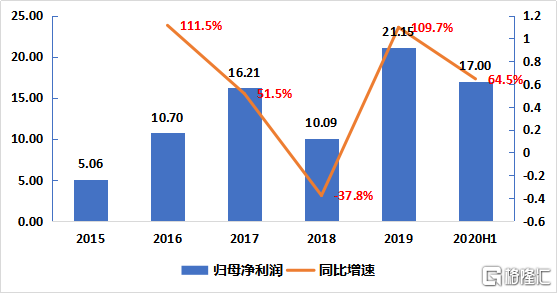

2020H1三七互娛歸母淨利潤達17.00億元,同比增長64.5%。其中,第二季度歸母淨利潤為9.71億元,同比增長67.7%,增速較上一季度環比增加7.3pct。第二季度淨利潤的強勁表現,令上半年淨利潤大大超過此前業績指引的上限(15億元)。

圖:三七互娛歸母淨利潤與同比增速(來源:公司財報)

二 研發投入翻倍,研運一體初具成效

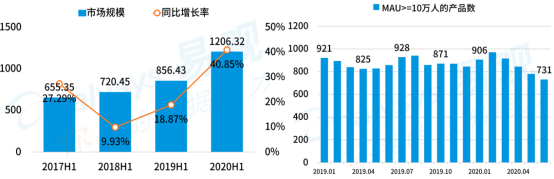

實際上,雖然2020H1中國手遊市場增速持續回升,市場規模超千億。不過,因為版號的“總量控制”和買量成本上升等因素,遊戲行業的競爭越來越偏向精細化運營和精品化內容。結果就是,小廠商的生存空間被一步步壓縮,行業集中度進一步提升。

圖:手遊市場規模增長與主要手遊產品數(來源:公司財報)

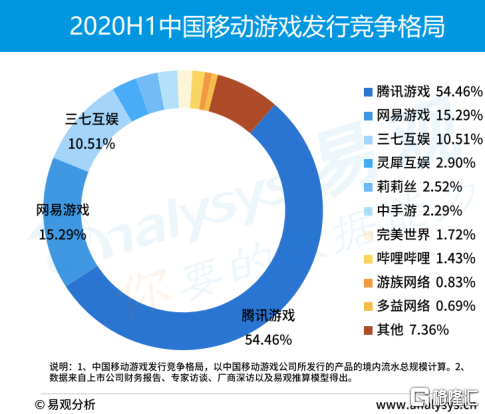

據易觀數據顯示,以境內手遊發行流水計算,頭部的騰訊和網易以52.5%和15.3%的份額位列國內手遊發行的兩極,而三七互娛則以10.51%位列國內手遊發行市場的第三極。

圖:2020H1中國移動遊戲發行競爭格局(來源:易觀分析)

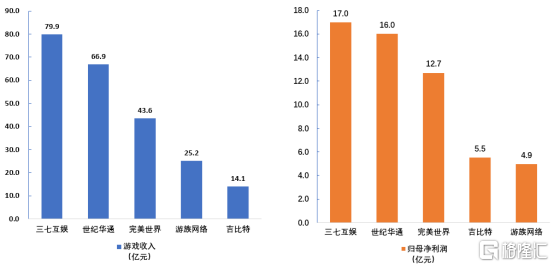

上半年A股遊戲公司業績悉數出爐,無論是遊戲收入,還是歸母淨利潤的絕對值,三七互娛都位居A股遊戲公司之首。

圖:2020H1 A股遊戲公司遊戲收入與歸母淨利潤top5(來源:Wind)

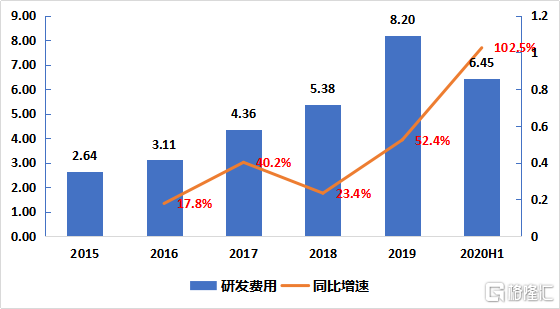

三七互娛還在持續加碼研發,以鞏固領先優勢。上半年公司研發投入達6.45億元,同比翻倍。公司穩步推進“精品化、多元化、全球化”的發展戰略,其自研遊戲呈現“精品化、多元化”趨勢。

圖:三七互娛研發費用與同比增速(來源:公司財報)

“精品化”貫穿自研產品的整個生命週期,通過自研的“量子”、“天機”兩大AI系統以及“雅典娜”、“阿瑞斯”、“波塞冬”三款平台級大數據產品,提高產品開發和流程優化能力,大幅提升研發的成功率。

“多元化”策略也有突破。三七互娛在優勢品類ARPG的基礎上,將遊戲品類擴展至模擬經營類、卡牌類、SLG等多個品類,覆蓋魔幻、仙俠、都市、青春校園、女性向等不同題材。

公司研運一體已初具成效,並且遊戲儲備豐富。國內市場,除了自研遊戲《代號NB》、《代號DL》外,還有多款代理遊戲等待上線;海外市場在“全球化”戰略下開始提速,下半年預計推出多款遊戲,涵蓋模擬經營、SLG、卡牌、休閒RPG、MMO等品類。