機構:光大證券

評級:買入

◆疫情疊加低油價影響,上半年業績承壓

華油能源公佈 2020 年上半年業績。由於受到新冠疫情及低油價的影響,國內外項目現場作業遇到不同程度障礙,業績出現明顯下滑。2020 年 上半年公司實現收入 6.1 億人民幣,同比減少 19.3%;歸母淨利潤 0.21 億人民幣,同比減少 71.5%;每股收益 0.01 元人民幣。

◆鑽井業務受衝擊較大

分業務板塊來看,鑽井服務板塊受到衝擊較大,2020 年上半年收入1.9 億元,同比下降 40.4%,主要由於油價下跌,油公司削減部分勘探開發資本支出,新鑽井的數量下降;同時疫情導致海內外團隊的施工受到了不同程度的延誤。油藏板塊收入 2.3 億,同比下降 7.4%;油藏板塊主要與上游油氣公司運營支出相關,受油價影響程度偏小,收入規模相對穩定。完井板塊收入 1.9 億,同比下降 0.6%;國內勘探開發熱度不減,完井工具業務規模有所提高,但土庫曼斯坦、哈薩克斯坦等地的收入下滑。

◆國內市場相對穩健,海外市場受影響明顯

公司國內市場實現營收 4.4 億元,同比減少 6.6%;海外市場營收 1.7億元,同比減少 40%。國內能源安全政策風向不改,三大油資本支出較為堅挺,公司在國內市場表現相對穩健,作為重點的新疆市場作業井次與去年同期基本持平,但受制於行業整體服務價格下跌,收入有所減少。公司海外業務受疫情影響較大,油服團隊的作業量減少,來自哈薩克斯坦的收入較去年同期下降 23.7%。目前國際油價已經恢復至 40 美元/桶的中位水平,市場需求逐步復甦,若後續海外疫情能得到進一步控制,海外項目的執行也有望逐漸正常化。

◆維持“買入”評級

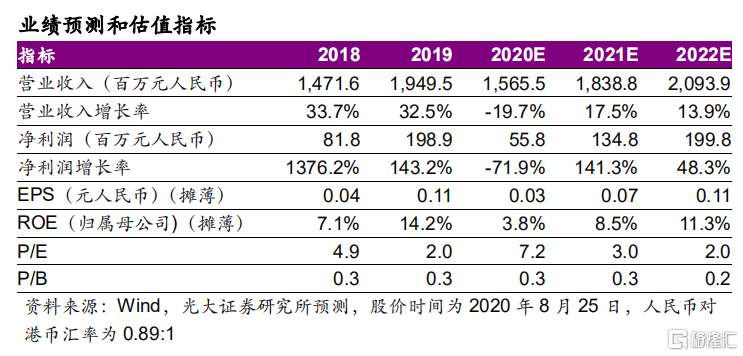

我們下調公司 20-22 年 EPS 預測至 0.03/0.07/0.11 元人民幣,以反映疫情與油價對公司業務特別是海外業務施工的影響。公司在不利的環境下主動開拓新客户、提升精細化管理、增效降本,隨着油價的回暖與海外施工的逐漸正常化,未來業績表現有望復甦,維持“買入”評級。

◆風險提示:油價波動風險、海外市場風險、匯率波動風險。