作者:Shirlin

來源:創業邦

中國資本市場歷史性的一刻來了:2020年8月24日,創業板註冊制正式迎來首批18家掛牌上市公司!

截至24日下午15:00收盤,創業板指漲1.98%,成交額超2000億,新股老股同漲,多隻盤中觸發臨停,堅瑞沃能等4只存量老股漲停。首批18只新股全線上漲,10只新股漲幅超過100%。

其中,康泰醫學盤中最大漲幅達2931%,收漲1061%,漲超10倍,遠超科創板首秀漲幅最大的安集科技400.15%的漲幅。

由於註冊制精簡優化了發行條件,IPO效率得到極大提高。目前申請創業板註冊上市的公司中,111家處於已受理階段、185家處於已問詢階段、14家處於已審核通過階段。登陸創業板的18家公司從IPO受理到上市平均用時58.8天。

從上市標準看,首批18家公司均採用了“最近兩年淨利潤為正,且累計淨利潤不低於5000萬元”這一指標。2019年18家公司營業收入中位數為8.34億元。11家公司歸屬於母公司淨利潤超過1億元,佔比61%。相比之下,創業板和科創板分別有41.8%和37.6%的上市公司淨利潤超過1億元。創業板註冊制首批18家公司的平均利潤規模超過創業板和科創板水平。

值得一提的是,創業板註冊制下首批上市的18家公司合計募資200.66億元,半數公司募集資金超過10億元。安克創新和鋒尚文化實際募資金額居前,分別募資27.19億元和24.87億元。

此外,創業板註冊制下首批上市的18家公司展現出了極強的成長性。過去三年,18家公司累計營收和淨利潤的複合增長率分別達到31.8%和42.6%。捷強裝備、鋒尚文化、藍盾光電和南大環境近三年淨利潤複合增速超過70%。

除了成長性,首批18家公司盈利能力顯著優於創業板及A股公司整體水平。2019年18家公司淨資產收益率中位數為29.65%,高出科創板公司中位數1.3倍,高出創業板上市公司中位數2.9倍,高出A股全部上市公司中位數3倍。18家公司毛利率中位數為38.7%,高出創業板公司中位數近5個百分點。

數十家投資機構迎來“退出盛宴”

繼2019年科創板正式推出後,中國資本市場再一次上演了退出盛況,據不完全統計,首批上市的18家企業背後,集結了數十家VC/PE投資機構,其中不乏深創投、IDG資本、毅達資本、達晨財智、同創偉業等管理規模較大的頭部機構。

本次退出盛宴,人民幣基金表現亮眼。其中,深創投投中了聖元環保和回盛生物2家企業,為斬獲數量最多的機構之一。值得一提的是,2019年科創板首批掛牌上市的25家公司中,深創投佔了4家,也居投資機構收穫榜首。

記者在此前採訪深創投副總裁李守宇時曾問及,“對於深創投來説,在今年資本市場大改革的環境下,深創投是否又站在一個大的時代路口上?”對此,李守宇表示,不僅是深創投,其實整個創投行業都站在了新的路口。“創業板註冊制更加市場化、更加科學、上市渠道更加順暢、信息披露更加嚴格充分的特點對中國資本市場整體的建設都是一件好事,對於投資機構來説,能讓我們投到更多好的企業,企業將來成長也能夠得到資本市場更好的支持。”李守宇説道。

過去推出的中小板、創業板和科創板,同創偉業的項目均在首批過會之列,如今同創偉業的被投企業歐陸通又登上了創業板註冊制第一批上市企業的列車。

在同創偉業董事長鄭偉鶴看來,同創偉業之所以有高上市率,是因為投資策略和國家資本市場的路徑、產業發展的路徑都是吻合的。國家資本市場的佈局建立在支持中小科技企業發展的基礎上,看懂了大趨勢,才能有更好的退出成績。

挖掘“隱形冠軍”的投資路徑,為同創偉業儲備了相當多的項目資源,這也是同創偉業為何能夠在中小板、創業板、科創板都趕上第一趟列車的重要原因。

創業板註冊制開盤首日領漲的康泰醫學是毅達資本在4年前斬獲的企業。

作為深交所行業諮詢專家庫專家,毅達資本董事長應文祿多次參與資本市場的規則討論,因此,他能夠更直觀、更深刻地知曉,在近兩年,科創板與創業板註冊制的出現對於資本市場來説意味着什麼。

對中國的資本市場來説,科創板註冊制試點的成功,給了資本市場改革極大的信心。科創板適度地將美國納斯達克的制度經驗消化、吸收,同時吸取了中國資本市場過去在行政審批體制下的教訓,將精華部分運用到新的遊戲規則之中。

在應文祿看來,創業板註冊制改革充分借鑑了科創板註冊制“試驗田”的成功經驗,對股權私募來説,影響有三個方面:一是暢通退出渠道,堅定市場信心。二是拋棄投資套利,迴歸價值發現。三是全面提升風險控制意識。

一級市場對於創業板註冊制給予了極大的熱情。

從2018年開始,一級市場的創投機構普遍面臨着“募資難、退出難”的冰點局面,科創板的推出有效地紓解了科創屬性企業的退出渠道,而創業板註冊制的推出,則有效地補充了科創板的退出定位,為那些沒有硬科技屬性標籤的企業迎來了更多的可能性,也有利於創投機構未來多元化的投資。

據瞭解,有相當一部分本來計劃在海外上市的公司,也把眼光投向了改革後的創業板,而創投機構也在加速推進這些企業的IPO進程。

應文祿認為,創業板註冊制時代來臨,為“三創四新”企業大幅拓展了直接融資渠道,將進一步解決一級市場“敢不敢投資”的問題,推動一級市場投資迴歸產業、迴歸價值、迴歸理性。同時,更加健康的證券市場環境也使得創投機構的退出閉環更加嚴實。

更多元、更包容、更開放

與科創板總體感覺“硬邦邦”不同,創業板註冊制最大的差異是不強調“硬科技”,明顯更具包容性。

這種差別也體現在首批上市的18家企業名單中。

創業板註冊制首批18家公司的主營業務遍及設備製造、文化藝術、醫藥、紡織、汽車、環保等領域,分佈廣泛。證監會行業分類下,13家公司屬於製造業,佔比超七成。其中,來自專用設備製造、計算機通信和其他電子設備製造細分行業的公司數量居前。

創業板註冊制的亮點之一就是制定了更加多元包容的發行上市條件,能夠更好支持不同成長階段和不同類型的創新創業企業上市,大幅提升創業板市場的包容性。

在過去10年,A股錯失了包括百度、阿里巴巴、騰訊、京東等多個科技龍頭企業,而如今創業板註冊制的亮點之一就是制定了更加多元包容的發行上市條件如今,將上市公司的上市條件從原來持續盈利的要求改為持續經營,這樣相當於給科技創新、創業型企業帶來了更多機會。

據普華永道近日發佈的數據顯示,今年上半年內地科技、媒體及通信(TMT)企業IPO數量共計55起。科創板成為內地TMT企業的主要上市選擇地,38%的內地TMT企業選擇在科創板上市。

在此之前,這些公司的第一選擇往往是海外或港股市場。在海外遭遇政治經濟上的多重不確定性之時,創業板註冊制的及時跟進給了公司和本土投資者以更多選擇的機會,能夠進一步有效分流科創板壓力,形成差異化市場定位,也給了本土TMT公司以新的融資通道。

達晨財智總裁肖冰在接受媒體採訪時認為,與其他板塊相比,首先,創業板能夠更包容,比如傳統行業和新技術融合的企業,會有這樣的一批企業集中上市;其次,創業板對未盈利的企業更為謹慎,明確對最近一年未盈利的企業暫不列入上市的對象;第三,創業板投資者門檻要低,創業板對存量投資人無要求更新,新進入的投資人門檻也僅有10萬元的要求,導致市場的流動性會強一些。

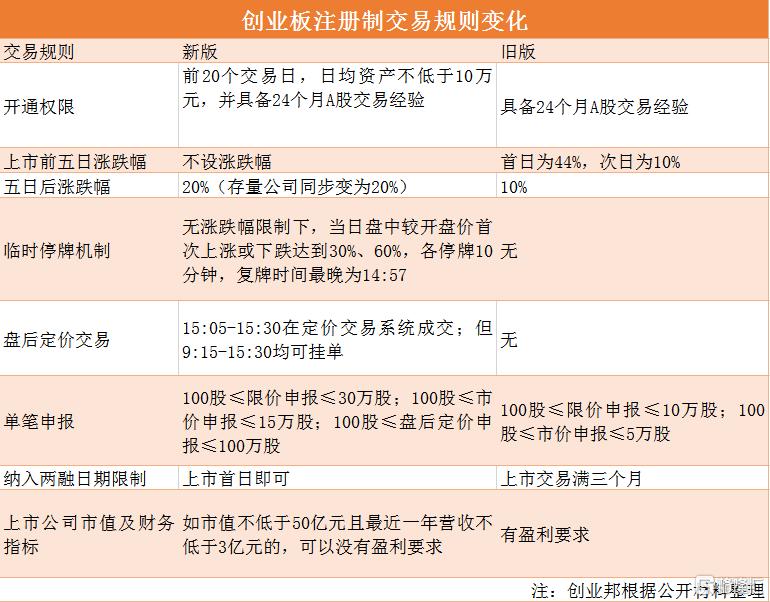

(創業板註冊制與舊版交易規則變化)

從更遠的層面來看,創業板改革並試點註冊制是為全市場註冊制改革探索路徑、積累經驗,未來中國資本市場必然將更進一步開放。

對此,應文祿認為,註冊制大時代的到來,將改變三個刻板認知:一是“一級市場缺乏流動性”的認知,註冊制實施將大幅提前新興行業中優質企業、甚至未盈利的上市速度;二是“IPO就是高收益”的認知,退出渠道的拓寬並不意味着風險的降低,未來保障基金投資人利益,需要做好接受市場挑戰的一切準備;三是“大量發行會衝擊二級市場”的認知,註冊制下,市場化將是新常態,有進有退、進退有序才能洗練出高質量上市公司,形成高水平的資本市場。