8月18日晚,蘋果另一大供應商藍思科技發佈公告,與台企可成科技達成協議,藍思科技擬以99億元收購可成科技部分業務。

具體為可成科技持有的可勝科技(泰州)有限公司(簡稱“可勝泰州”)以及可利科技(泰州)有限公司(簡稱“可利泰州”)各100%的股權。

這是繼立訊之後,大陸企業又一次收購台企在大陸的資產!

1、99億元,貴不貴?

這筆傳聞半年的交易傳聞,終是落地,今日藍思科技股價表現平平。作為最大的受益者的藍思科技,不單單在業務上進一步切入蘋果產業鏈,同時股價也被這筆交易的預期帶動一波行情,從今年6月1日到今日,藍思科技股價累計漲幅達到92.52%。

從股價的角度來看,99億元換來公司增加幾百億市值,不貴!

來源:wind

根據資料顯示,可成科技以鋁合金壓鑄件起家,於 1988 年開始研究鎂合金壓鑄技術, 1994年與台灣筆記型電腦(筆電)品牌大廠合作開發筆電鎂合金壓鑄件,並於1998年起陸續贏得歐美筆電大廠認證。

近年來成功透過鋁合金擠型,鍛造,CNC二次加工,陽極處理成為智慧型手機,高階筆電一體成型機殼領導廠商,是蘋果iPhone機殼的主要供貨商。

這次藍思科技收購的可勝泰州和可利泰州主要從事各式合金的生產、銷售與開發,為智能手機金屬機殼生產廠商,提供客户整合關鍵技術與製程的全方位解決方案。

藍思科技的主營業務為玻璃、藍寶石、陶瓷、塑膠與金屬小件加工等業務,與可成科技是上下游業務關係。

可以説,藍思科技此次的舉動是整合自身所處領域的上下游,而且標的資產是可成科技iPhone機殼的主要供貨商,進一步務實深入綁定蘋果供應鏈條。

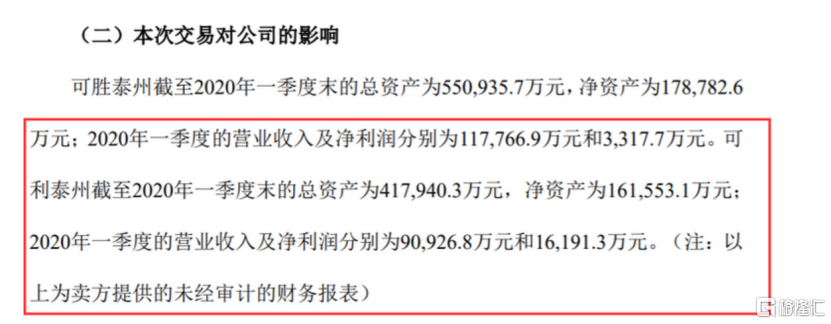

藍思科技收購可成能夠進一步增厚自身業績,根據可成資料顯示,2019年,可勝泰州營收為54.82億元,淨利潤為5384.8萬元。同期,可利泰州營收為27.13億元,淨利潤為3703.9萬元。

首先,藍思科技的收入規模能夠實現大幅度的增長,在2019年這兩個工廠加起來接近82個億的規模。

在利潤這塊,根據披露公告來看,這兩個廠今年一季度已實現2個億利潤,參照下半年iPhone新款機型的推出,那麼全年預估大概率能夠實現8個億利潤的增長空間。

來源:公司公告

用99億元,這個價位去收購可成兩家代工廠,以現在而言,未來還是要看蘋果的臉色。

首先,藍思科技收購很大一部分原因是與蘋果近期的動作有關,在今年蘋果一改以前的供應商策略,以台廠為主、陸廠為輔的產業生態。現在轉變為重點扶持大陸企業。

那麼下半年開始蘋果即將推出的iPhone12以及未來的新型機型能夠給藍思科技帶來多少訂單量還需要長期的跟蹤。同時藍思科技也在公告中説道:

公司與目標公司整合後,可更好的為客户提供垂直整合的全方位解決方案。通過本次交易,將使公司加快實現為客户提供更完善的產品組合的中長期目標,為公司進一步向下游供應鏈進行業務拓展奠定堅實的基礎,持續增強公司的綜合競爭力與盈利能力,大幅提升公司的行業地位。”

2、賭徒,藍思

值得一提的是,藍思科技此次的付款方式並不是像立訊精密收購緯創採用的股份的方式,而是現金付款。

從藍思科技的財務表來看,當前其賬面上存在的資金在60.79億元,短期還得增加負債。

以最新的一季度財報來看,藍思科技存在流動負債在199.10億元,短期負債在94.75億。短期存在償債壓力!

同時,藍思科技在資本市場給投資者帶來的印象是非常缺錢,在今年4月,藍思科技拋出了一份擬定增募資150億元的“巨無霸”定增方案。

直接讓市場把股價按跌停。根據萬得數據來看,加上今年150億的鉅額定增,那麼藍思科技上市以來在資本市場的融資規模達到243.74億元。

來源:wind

但是前兩年大規模舉債融資來看,還是給藍思科技帶來回報。

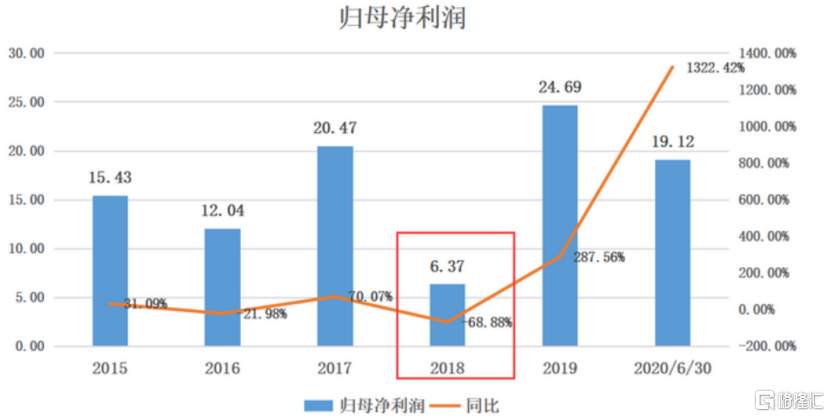

直接表現在業績來看,在8月17日晚間,藍思科技披露半年報,2020年上半年實現營業收入155.68億元,較上年同期增長37.05%;實現淨利潤19.12億元,較上年同期增長1322.42%;經營活動產生的現金流量淨額25.41億元,較上年同期增長46.92%。

截至2020年6月底,公司各類產品在手訂單金額達到192.47億元。其中,向前五大客户的銷售金額為119.95億元,較上年同期增加48.19%,向前五大客户的銷量為3.76億件,較上年同期增加34.43%。

業績保持增長,並且扭轉了2018年利潤下滑的狀態,可以説,藍思科技在2018年之前做的努力得到了回報。

來源:wind

在今年,150億的定增加上99億元對外收購,藍思科技重新壓上籌碼!能否讓藍思科技這個賭徒再上一個台階,耐心等待吧。

3、台商退出的背後 ,看到什麼?

無論是藍思科技收購可成,還是立訊併購緯創,都看得出來在90年代來大陸建廠的台商在這幾年逐步退出大陸,去轉移到東南亞地區。

對於原因,一方面,改革開放以來,中國地區內部的經濟環境向好,導致製造業成本上升,佔比最大的便是土地、原材料、人工成本。以人工成本來看,從1979年到2018年,中國GDP年增長率為9.4%,人均工資則增長了152倍。

這背後隱藏的是中國經濟的在2008年以來的通脹和放水。

另一方面,他國製造業崛起,以越南來看,從1995年到2018年,越南的總投資資本增加了近十倍,從1995年的56.3億美元,增加到2018年的578.8億美元。

近幾年,越南經濟機構當中電子加工、紡織、基建已經成為越南經濟的支柱產業,主要出口商品也從紡織品轉為電子產品和機械。

佔越南總出口1/3的越南高科技產品出口同比增長33%,出口增長超過20%,貿易額也由逆差扭轉至順差。

另外,自2018年中美貿易摩擦以來,中國持續受到外部風險的衝擊,不單單是台商,比如日本,美國的廠商均出現退出中國轉移到其他地區。

而且在今年,美國貿易代表萊特希澤近日將公佈對中國產品的制裁清單。據報道,該清單將主要聚焦“中國政府希望力推的高科技行業”,即“中國製造2025”所確定的行業。

以國際的角度來看,當前國內經濟環境的背後,其實是中低端製造業受到新興國家的挑戰,高端製造業受到西方國家的打壓。

4、小結

此次藍思科技收購可成,都是在預期之內的事情,拋開99億元的收購價,對於藍思科技來説可謂是雙贏局面,一方面進一步綁定蘋果,供應鏈下有着蘋果產品的放量的預期,另一方面贏了股價,成為今年消費電子的牛股之一。

但是投資者不能忽視的是,中美大環境的影響下,未來蘋果在中國市場的定位以及市場,這些都是影響國內眾多依附於蘋果公司未來的前景。