機構:國元證券

評級:買入

目標價:9.0 港元

投資要點

2020H1 業績簡述:

生豬出欄量同比下降 1.7%至 10,400 千頭,生豬屠宰量受非洲豬瘟及新冠疫 情影響,同比下降 20.6%至 22,407 千頭,肉製品銷量 1,575 千公噸,同比 下降 2.2%。期內,公司實現收入 124.81 億美元,同比增加 12.2%;經營利 潤同比增長 20.9%至 9.25 億美元;歸母淨利潤 5.5 億美元,同比上升 18.8%。

中國地區收入、盈利創新高,二季度經營局面穩中向好:

Q2 伴隨疫情得到有效控制,復工復產工作穩步進行,肉製品銷量恢復 4.3% 的正增長(Q1 -7.5%);同時,得益於前期產品提價及高端產品佔比提升,經 營利潤同比增加 44.8%。生鮮肉業務因生豬市場供應受非洲豬瘟影響大幅 減少,生豬屠宰量鋭減 61.8%至 327.4 萬頭,經營利潤同比下降 18.4%至 1.02 億美元,而部分損失被進口豬肉的強勁增長所彌補。展望下半年,由於美 國疫情造成開工不足、勞動力短缺影響產出,預期中美貿易價差會縮小, 對進口量會產生一定影響,業務利潤會有所降低,公司正積極開發歐洲和 南美的進口渠道,儘可能保證對中國進口產品的供應。

美國加大防疫投入,業務受疫情影響較大:

由於 Q2 疫情在美國快速蔓延,肉製品消費需求疲弱;同時受到生產成本上 升、加大防疫投入(約 4 億美元)、以及餐飲服務被關停導致公司對預期 損失作出撥備等因素影響,肉製品經營利潤同比下降 45.5%;生鮮肉業務 得益於中美豬肉貿易套利空間擴大帶來的出口量提升增厚業務利潤,期內 錄得經營利潤 1.16 億美元;生豬養殖業務得益於公司積極執行的對衝策略 有效衝抵了大部分虧損。預期伴隨美國疫情得到逐步控制,下半年美國業 務有望環比改善。

維持“買入”評級,目標價 9.0 港元:

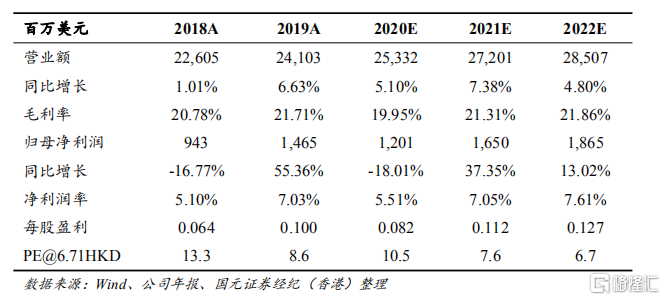

考慮到疫情的負面影響,公司加大抗疫支出,我們下調原盈利預測,預計 公司 2020/2021 年 EPS 將分別為 0.082/0.112 美元,給予 9.0 港元的目標價, 對應 2021 年 10 倍 PE,較現價有 34%的漲幅空間,維持“買入”評級。