機構:國信證券

評級:買入

2020年中期業績超出預期,但風景不限於此

眾安在線於近日披露了其中期業績前瞻,其上半年的歸母淨利潤相較於去年同期的0.94億元,錄得不低於100%的增長,但這僅僅只是傳統業務的標誌性事件。集團於昨日正式上線了尊享e生2020(門急診版),在最高600萬保額的基礎上,覆蓋門急診醫療保障,且有專業醫生提供全天的一對一問診服務。該產品的發佈具有非常重要的戰略意義。

大健康業務:路徑清晰,優勢明顯

目前,資本正在追逐互聯網“保險+醫院”的這個賽道,而眾安在線是為數不多的黑馬之一。參考以上產品,集團互聯網醫院的發展路徑逐漸清晰,先從其健康險業務導流,催化形成“保險+醫院”的閉環生態。相比同業,眾安在線的優勢非常明顯:(1)集團同時擁有互聯網健康險業務和互聯網醫院業務,可以持續探索兩者的合作模式,擁有先行先試的優勢,且如果模式一旦走通,前途將不可限量;(2)集團具備非常強的定向導流優勢,可以扶持其互聯網醫院迅速成長。截止於2019年末,眾安旗下的健康生態一共擁有5000萬用户,其中付費用户是1670萬人;(3)集團基本觸達了全部的互聯網新場景,在2019年服務了4.86億用户,未來可望進一步為其互聯網醫院導流。

投資建議:估值上升的潛力仍然非常之大

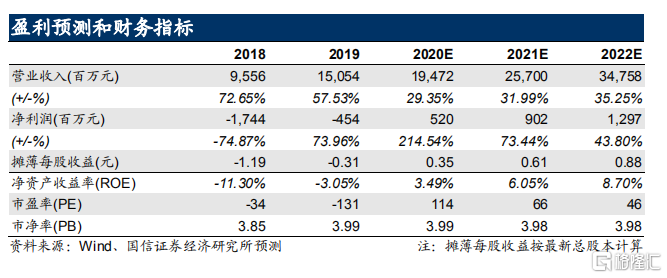

眾安在線正在打造閉環生態,而兩者的競爭優勢是互相促進的,所以隨着其戰略的逐步兑現,其估值邏輯將逐步切換為適用於互聯網企業的成長邏輯。短時間的盈利不是核心,關鍵在於其閉環生態的成長前景及行業地位。即使未來保險業務以虧損的態勢來為互聯網醫院跑馬圈地,只要閉環生態的成長前景明朗,就必然會持續得到資本的追逐。我們上調盈利預測,預計2020-2022年歸母淨利潤為5.2/9.0/13.0億元,攤薄EPS為0.35/0.61/0.88元,當前股價對應PE為114/66/46x,維持“買入”評級,且參考同業估值,短期內我們取保守的PB估值,將目標價設為68元。風險提示:(1)戰略執行存在偏差;(2)互聯網醫院的擴張不及預期。