作者:王涵 盧燕津

來源:王涵論宏觀

事件:6月製造業PMI由上月的50.6升至50.9,高於市場預期中值50.4;非製造業PMI由53.6升至54.4。我們認為:

PMI回升,國內經濟活動進一步恢復。6月製造業PMI和非製造業PMI持續位於擴張區間,且較上月均有不同程度回升。其中,更多是不可貿易品的非製造業PMI持續強於製造業PMI,指向國內經濟活動進一步恢復。

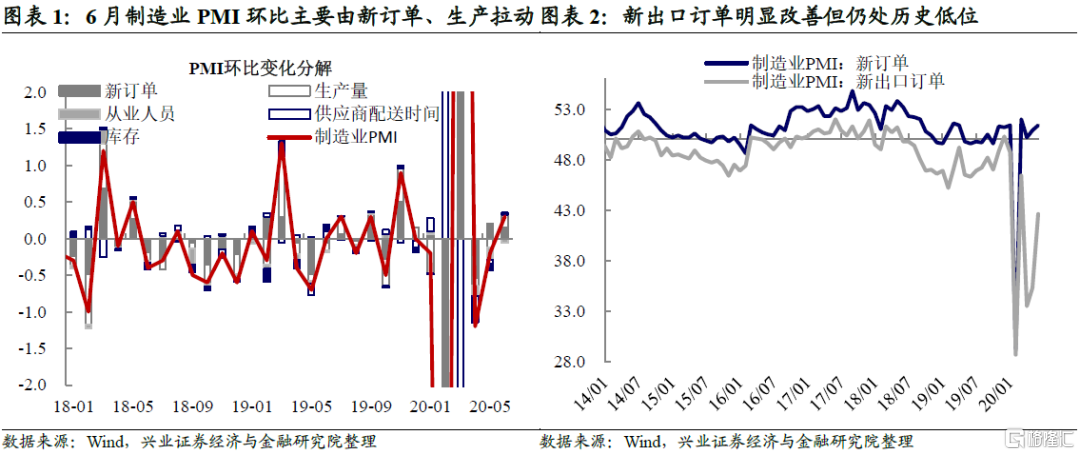

6月製造業PMI在擴張區間加速,行業繼續分化。6月製造業PMI由50.6升至50.9,自今年3月以來持續位於擴張區間。從五大構成分項看,新訂單、生產量、原材料庫存回升,從業人員回落,供應商配送時間保持不變。相比5月,15個製造業細分行業中,8個行業製造業PMI回升,7個回落。

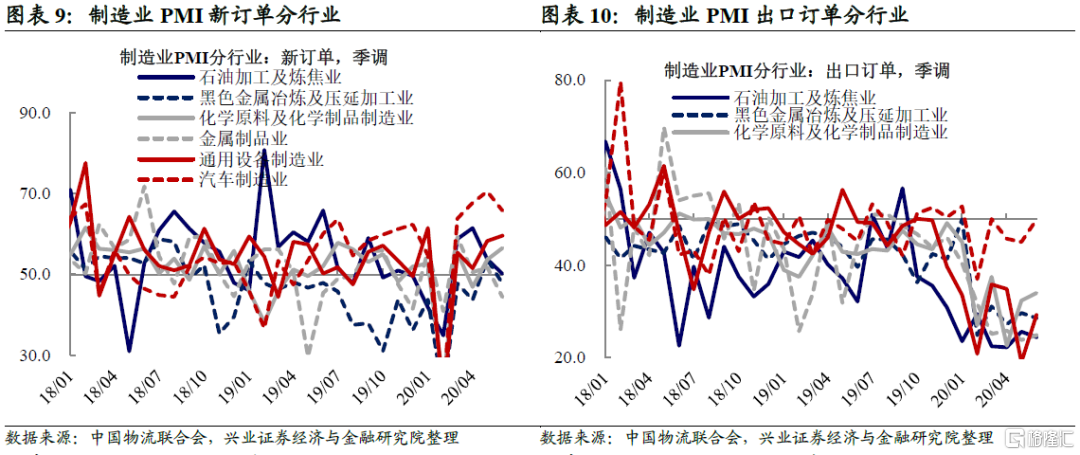

新訂單、生產改善,指向內需繼續恢復。6月製造業PMI新訂單由50.9升至近5個月高點51.4,生產由53.2升至53.9,均為連續4個月處於擴張區間,指向內需繼續恢復。相比5月,15個製造業細分行業中,7個行業新訂單回升,同時,8個行業生產回升。

新出口訂單低位回升,出口壓力仍存。6月新出口訂單由35.3升至42.6,但仍處於歷史較低水平。相比5月,15個製造業細分行業中,12個行業新出口訂單回升。儘管全球各國皆已開啟復工進程,但考慮到美國復工進程受遊行、疫情風險局部上升等影響,需求的改善繼續慢於供給的恢復,同時大選臨近美國政客“甩鍋”動力上升,中美關係或面臨較大的不確定性,或為後期出口造成一定壓力。

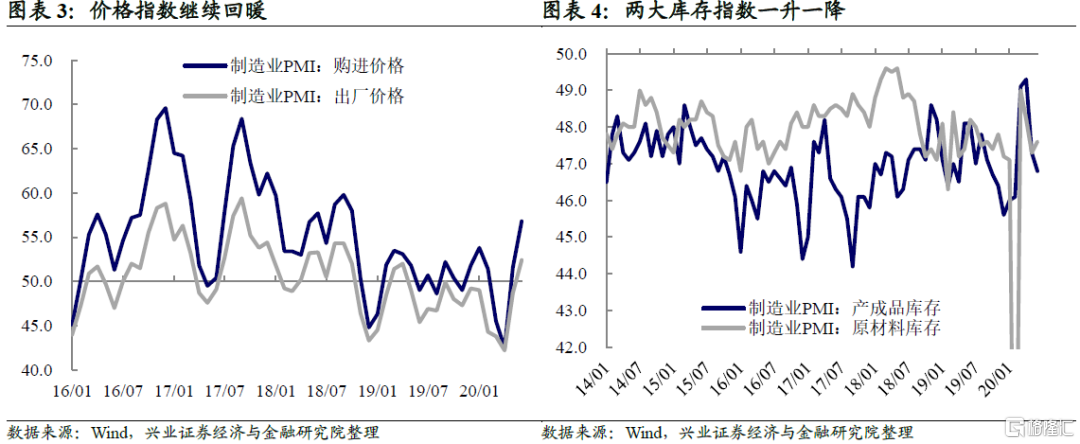

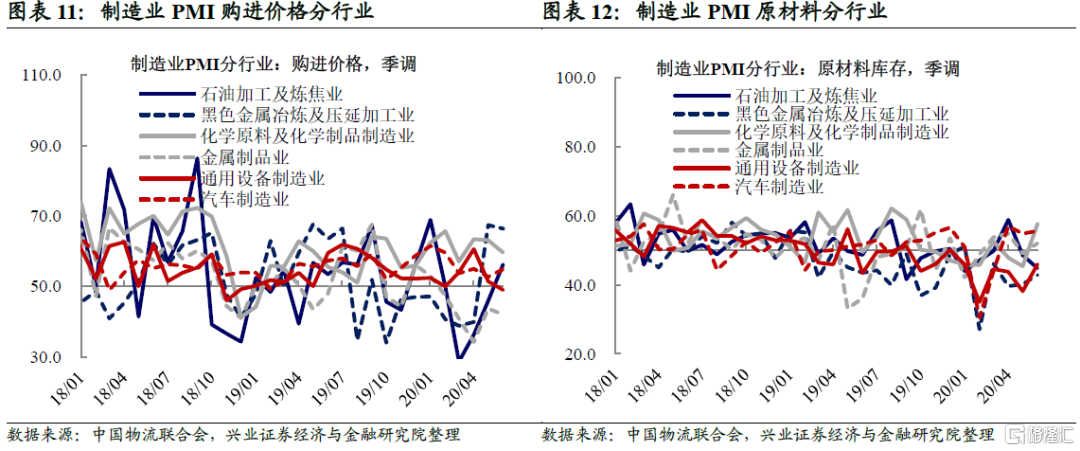

價格指數明顯改善,PPI有望觸底回升。6月製造業PMI兩大價格指數均有所回升,繼購進價格在5月進入擴張區間後繼續升至2018年10月以來的高點56.8,出廠價格也由5月的48.7升至52.4。截至6月,PPI環比已連續4月為負但降幅收窄。考慮到前期主要的價格拖累因素油價自5月中旬開始趨勢回升,疊加國內生產平穩推進,預計PPI有望觸底回升。

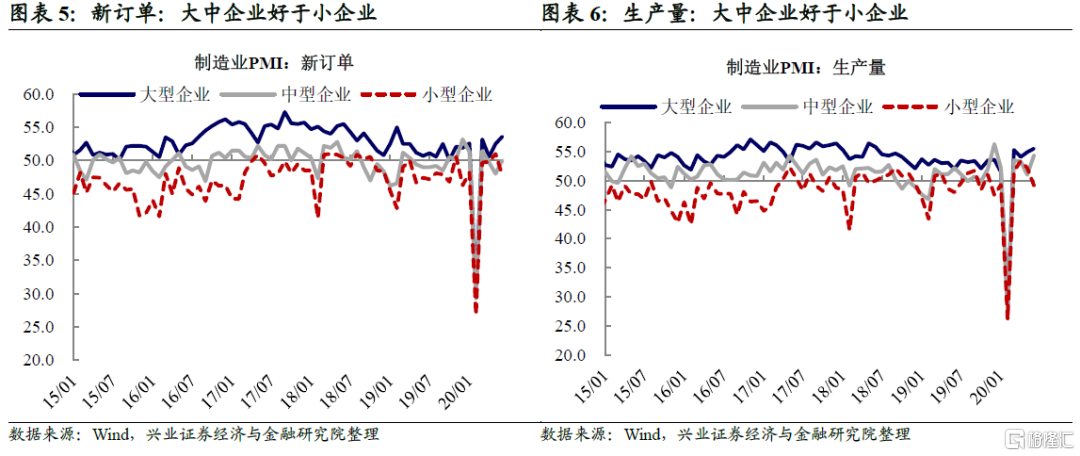

庫存指數一升一降,企業補庫意願提升仍有待觀察。6月製造業PMI原材料庫存由47.3升至47.6,仍處歷史較低水平,產成品庫存由47.3降至46.8,其中,15個行業中11個行業原材料庫存回升,7個行業產成品庫存回升。

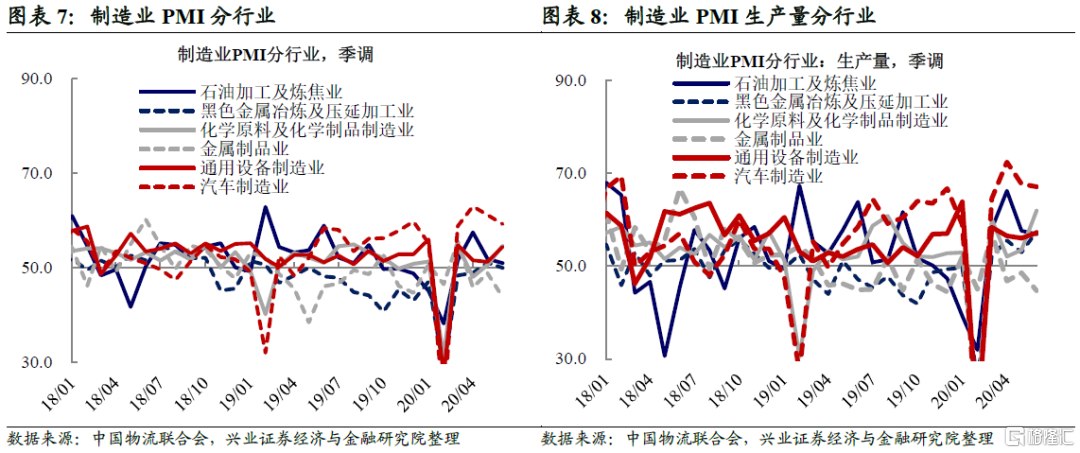

大中企業改善好於小企業。6月,從新訂單、新出口訂單、生產三分項來看,大中企業改善均好於小企業。

往後看,經濟向好趨勢不變。疫情防控常態化下,國內經濟活動有序恢復。而海外經濟受疫情局部風險上升影響可能擾亂節奏但恢復趨勢不變,有助於部分緩解前期對外需的擔憂。同時,貨幣政策總量適度且重在“提高寬鬆效率”,也有助於經濟向好趨勢不變。

風險提示:二次疫情爆發,地緣政治風險,國內外經濟、政策形勢超預期變化。

風險提示:二次疫情爆發,地緣政治風險,國內外經濟、政策形勢超預期變化。