機構:華創證券

評級:強推

目標價:16.1 港元

事項:

吉利公佈5月產銷快報,批發10.9萬輛,同比+20%、環比+3%。

評論:

5月批發符合預期,雙位數增長狀態估計可持續到年底。全月10.9萬輛,同比+20%、環比+3%,同比增幅較高除行業終端需求繼續恢復外,還因為吉利去年5月開始進入低基數時段。受需求恢復、低基數影響,吉利批發雙位數增長估計將持續到今年年底。

?估計5月渠道庫存延續增長狀態。我們估計5月上險9-10萬輛,同比-14%至-4%、環比+9%至+22%,渠道庫存+0.6至+1.6萬輛,庫存係數持平至-0.3,約1.8至1.5。此外注意,今年疫情後吉利終端折扣較競品明顯增加,對終端銷量起到拉動作用。

領克新車為品牌帶來增量。5月產品銷售結構變化中注意,低端線遠景系列佔比為15%,同環比皆下降,分別-5PP、-6PP。博越在競品開始給出折扣的影響下,實現批發2.0萬、同比-10%、環比+7%;帝豪轎車+帝豪GL也開始面臨競品壓力,5月批發2.3萬、同比+9%、環比+14%。領克:01-05分別為2642、2280、5977、2051輛,合計1.3萬輛,同比+41%、環比+28%,01下滑的量被03增量和05填補,其中03+為933輛,持續的新車上市為品牌帶來生命力。

預計2Q20公司批發同比+15%至+25%。2季度各車企都受益於需求恢復、新車上市、促銷和地方補貼加碼,以及渠道補庫,5-6月行業和前列車企延續數據上升勢頭,我們估計行業2Q20批發+5%以上。初步預計吉利2Q20總批發同比增長15%-25%。全年預計公司批發143萬輛/+5%,其中ICON+豪越+Preface合計帶來約9萬增量,領克05+06帶來4萬增量。豪越6月7日已開啟預售,預售價10.88-14.88萬元。

本輪景氣變化後吉利份額有望再次提升,行業地位預計強化。本輪景氣下行過程中,弱自主與弱合資開始掉隊,但在總量萎縮的情況下不容易看出給頭部車企留出的餘量,預計在景氣回升過程中,龍頭公司的增量體現會更明顯,吉利作為自主龍頭,份額和銷量也將不斷提升。中長期看,吉利未來成長空間還包括中高端車型、海外市場,公司管理層正與沃爾沃汽車探討業務合併重組的可能性,合併後公司將成為一家擁有豪華、中端、低端產品的全球性車企。

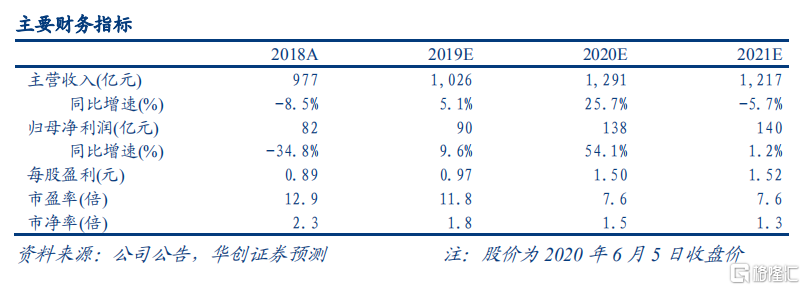

投資建議:吉利作為自主龍頭,國內份額、中高端車型、海外市場皆有充足成長空間,有望成為中國的大眾豐田。與沃爾沃合併是大勢所趨,將強化研發、管理、全球化的協同。疫情衝擊不影響長期成長路徑,2021年有望隨行業恢復迎來量、價雙升。不考慮重組,維持2020-2021年淨利預期90億、138億元,對應PE12倍、8倍,維持目標價16.1港元,維持“強推”評級。

風險提示:海外疫情對國內經濟影響高於預期,新車型銷量低於預期等。