2019年7月22日,中國科創板橫空出世。

在過去的213個交易日內,科創板整體運營平穩,註冊制度實施良好,並推廣到了創業板,在未來還要進一步在主板實施。

從上市首日“25星宿”到目前已擴容至106家,速度之快,前所未有。不過,有的公司繼續享受榮光,有的公司卻黯然失色。

1

6月3日,滬硅產業-U(688126.SH)盤中創下歷史新高,股價高達37.99元,較上市之初累計最大漲幅高達876.61%,超越潔特生物成為新的“科創板之王”。

(來源:東財整理)

要知道這家公司今年4月20日才正式掛牌科創板,30天創下了將近900%的漲幅,實在是令人詫異!

很有意思的是,6月2日晚間,滬硅產業發佈了一份交易嚴重異常波動的公告。

公告中,滬硅產業怒懟券商的“花式吹捧”,直指:

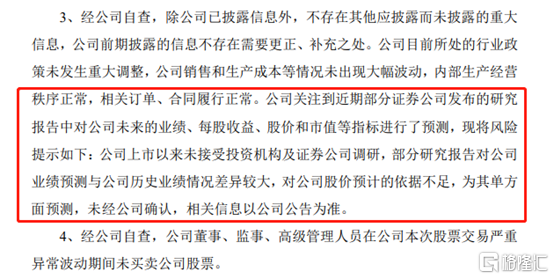

公司上市以來未接受投資機構及證券公司調研,部分研究報告對公司業績預測與公司歷史業績情況差異較大,對公司股價預計的依據不足,為其單方面預測,未經公司確認,相關信息以公司公告為準。

(來源:滬硅產業公司公告)

如何理解?大白話來講,你丫的券商根本就沒有調研過我,就在研報裏面放衞星,極度吹捧,安的什麼壞心?

經Wind查詢,4月19日以來,華西證券、方正證券、天風證券、長城證券、中銀證券、國盛證券6家券商覆蓋過滬硅產業,其中不乏“國產硅片龍頭”、“重塑全球硅片格局”、“大硅片戰略拐點降至”等字眼。

(來源:Wind)

其中,長城證券和天風證券預測滬硅產業今年能夠盈利,中銀證券認為2021年可以盈利,國金證券認為其2022年可以盈利。預測一家公司能否盈利,時間可跨越3年,也是沒誰了!

並且看財務表現,滬硅產業的業績還在持續惡化當中……

在2019年,滬硅產業營收4.188億元,同比增長47.71%,而歸母淨利潤虧損8991.45萬元,而2018年同期盈利1120萬元,扣非歸母淨利潤虧損2.37億元,較2018年下滑1.34億元。

2020年,一季度營收4.19億元,同比增長55.4%,而歸母淨利潤鉅虧5381萬元,同比下滑576.49%。

(來源:Wind)

滬硅產業營收增長,主要源於將新傲科技納入合併報表。去年利潤惡化,一方面300mm半導體硅片業務產能利用率出現下降,前9月產能利用率僅為44.36%,產品銷售收入有所較低;另一方面,300mm硅片生產機器設備不斷投入,也並未縮減研發投入。

今年一季度利潤的下降,300mm半導體硅片隨產能增加固定成本等增加所致據財報,一季度營業成本增加1.73億元。

另外,公告還提及,今年加之全球經濟會陷入衰退的大背景,還會對於公司產品銷售及供應鏈造成不利影響,從而影響公司正常經營和業務擴張,業績存在不確定性。

如此基本面,券商還大吹特吹,睜眼説瞎話麼!?

另外,滬硅產業還提醒公司估值太高了。公告中提及最新市淨率(截止6月2日收盤)為21.29倍,顯著高於行業平均市淨率的4.08倍。

當然,滬硅產業求錘得錘。6月4日,公司暴跌13.77%,一日蒸發超過120億元,最新總市值仍有759億元。

(來源:Wind)

2

除了滬硅產業,火熱的還有中微公司這類所謂芯片龍頭股。自從去年7月22日掛牌以來,中微公司累計暴漲623%,期間最大漲幅高達775%。

中微公司主營業務是芯片製造設備,聽起來是很高大上的。

2017-2019年及2020一季度,營收分別為9.72億元、16.39億元、19.47億元、4.13億元,同比增速分別為59.45%、68.66%、18.77%、9.65%。

扣非歸母淨利潤分別為-0.69億元、1.04億元、1.48億元、-0.66億元,同比增速分別為70.21%、250.18%、41.48%、-176.19%。

(來源:Wind)

兵馬未動,糧草先行。芯片設備的銷售高峯,一定是國內大規模建設晶圓廠的時候。尤其是2018年中興事件,刺激資本進入芯片行業,當年的設備銷售是極度景氣的。

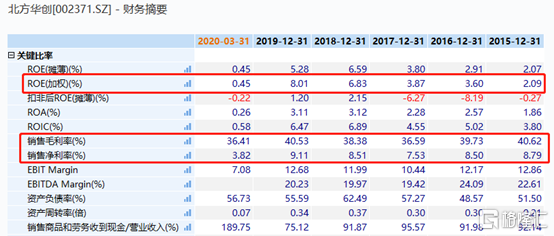

不管是中微公司,還是主板上市的北方華創,2018年是業績增速最高的年份,2019年增速就掉下來了,2020年就更不行。

再看盈利能力。過去5年,毛利率維持在30-40%左右,淨利率均在10%以下,ROE也區區只有百分之幾。

這可見看似高大山的芯片設備龍頭,盈利能力十分微弱。如此基本面,中微公司動態PE倍數高達239倍,可見投資者追求芯片的瘋狂。

3

一邊廂風景獨好,另一邊廂卻慘淡不已。

科創板掛牌以來,晶晨股份、中國通號、安博通、申聯生物、新光光電、微芯生物紛紛暴跌超過40%。

(來源:Wind)

據Wind 統計,上市首日至今,累計跌幅超過30%的公司達到14家,佔比科創板總總數的13.2%,比例似乎也不小了。跌幅超過20%的公司為27家,跌幅超10%的公司有44家。股價有跌幅的59家,佔比科創板市場的55.6%。

看來,科創板紅紅火火,超過大半數的公司股價根本就沒漲,有的還大幅暴跌。

這裏不得不提一下波動回撤最大的一家公司——沃爾德。該司作為科創板首日“25星宿”成員之一,當日大漲109%,在一堆大漲數幾倍的公司中似乎並不顯眼。

但在其後的17日交易日之內,沃爾德股價梯度突破160元,累計漲幅高達490%,驚詫眾人。

後來,沃爾德持續暴跌,從160元一路下挫至最低的41.33元,期間最大跌幅超過65%,豪取創業板最大回撤股第一名。

沃爾德主營產品是超硬刀具。上市當年,業績變臉。

據財報披露,2019年營收2.55億元,同比負增長2.76%,歸母淨利潤為0.6億元,同比下滑9.47%,扣非歸母淨利潤為0.51億元,同比大幅下滑超過18%。

上市之前,2017-2018年,營收利潤均為正向增長,且保持了2位數。然而2019年便開始負增長。今年一季度更慘烈,營收下滑20%,歸母淨利潤同樣大幅下滑超過22%。

2019年公司綜合毛利率為48.17%,同比下滑3.68%。今年一季度為44.31%,較年末再度下滑3.86%。去年淨利率同樣出現一定程度的下滑。

(來源:Wind)

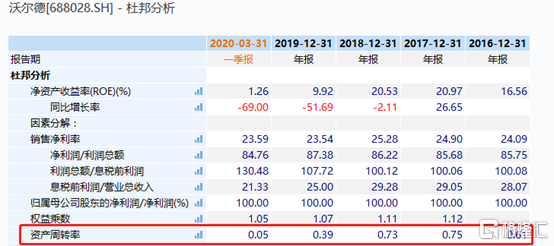

去年,ROE(淨資產收益率)僅為10.66%,同比下滑將近10%。分拆來看,淨利率、權益乘數均小幅下滑,而資產週轉率出現大幅下滑,從0.73降低至0.39。這説明全年全部資產經營質量和利用效率出現較為明顯的下降。

(來源:Wind)

在資產負債表中,截止一季度末,公司應收贓款和應收票據總計0.81億元,而應付賬款僅為0.2億元,説明公司產品在產業鏈中處於弱勢地位。

總之,看以上關鍵經營數據,沃爾德是一家表現極為普通且業績有惡化趨勢的公司,尤其是全球經濟陷入衰退之下。畢竟公司海外營收佔比達到26.6%。

即便如此,沃爾德的動態PE仍有78.2倍。

(來源:Wind)

沃爾德只是一個影子,在科創板還有不少比沃爾德質地還差得多公司。大夥都要瞪大了眼睛。

4

縱觀106家科創板企業,整體估值有點難以讓人理解。其中,微芯生物動態PE突破1000倍,中微公司558倍,芯源微340倍。

(來源:Wind)

據Wind統計,38家公司PE-TTM大於100倍,85家公司大於50倍,93家公司大於40倍。你看看,市場多麼樂觀!

科創板是未來巨頭誕生的搖籃,不用懷疑,但這與絕大多數公司無緣。作為投資者,或許唯有敬畏市場,才能長期在市場存活下來。