機構:海通證券

評級:優大於市

投資要點:

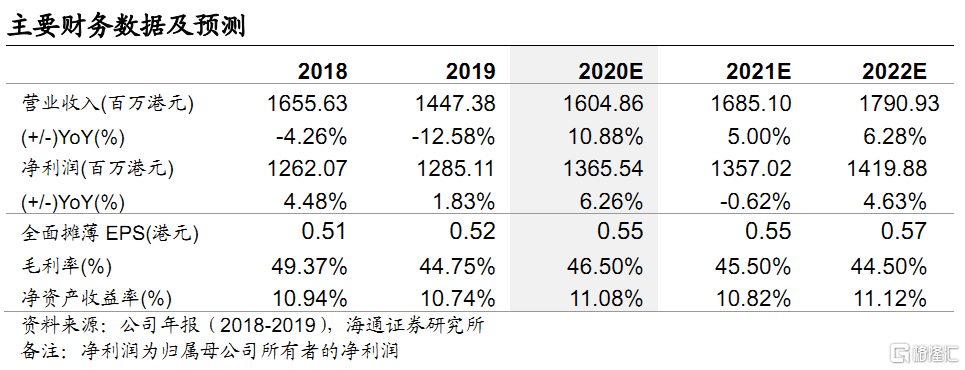

核心觀點。(1) 公司主要業務包括原油碼頭及倉儲、天然氣管道輸送以及 LNG船舶業務,是中石化旗下倉儲物流平台。(2)原油碼頭及倉儲業務,維持國內龍頭地位,佔國內50%左右市場份額,是公司主要利潤來源。 (3)榆濟天然氣管線年管輸能力 50 億立方米,盈利穩定。(4)LNG 運輸船投入運營,將成為公司利潤增量。 (5)我們預計公司 2020-2022 年 EPS分別為 0.55 港元、0.55 港元和 0.57 港元,給予“優於大市”投資評級。

一流國際石化服務提供商,盈利能力穩定。2015-2019 年公司淨利潤保持穩步增長,複合增速達到 4.58%。2019 年公司淨利潤 12.84 億港元,保持盈利增長動力。2019 年公司原油碼頭及倉儲、天然氣管道輸送以及 LNG 船舶業務淨利潤佔比分別為78%、17%和6%。

原油碼頭與倉儲業務:發展良好,居市場領先地位。公司 7 座國內大型原油碼頭年吞吐能力 2.9 億噸,佔我國原油進口量的 50%左右,持續多年佔國內原油碼頭龍頭地位。公司擁有 4 座海外倉庫,位於富查伊拉油品倉保持高負荷運轉。公司原油碼頭與倉儲業務淨利潤持續提升,2015-2019 年淨利潤複合增速達到 8.35%。

天然氣管道輸送業務:榆濟管道面臨剝離。榆濟天然氣管線年管輸能力 50億立方米,2019 年輸送天然氣 39.99 億立方米,基本保持穩定。截止 2019年底,該業務板塊總資產 45.45 億港元,資產負債率 43.19%。2019 年國家管網公司成立,有意收購中石化冠德榆濟線部分或全部資產,公司正就相關協議進行協商。

LNG船舶業務:有望貢獻利潤增量。8艘海外LNG船在 2019 年投入運營,伴隨着運力提升,該業務板塊盈利有望持續增長。

盈利預測與估值。我們預計公司 2020-2022 年 EPS分別為 0.55 港元、0.55港元和0.57港元,根據 2020年 BPS 4.98 港元及 0.65-0.70倍 PB,對應合理價值區間 3.24-3.49 港元,給予“優於大市”投資評級。

風險提示:油氣需求增長不及預期;資產剝離進度不及預期等。

注:本文除特別説明外,所用貨幣單位為港幣。