作者 | 醫藥投研小胖子

數據支持 | 勾股大數據

1

公司簡介

浙江我武生物科技股份有限公司(以下簡稱:我武生物 300357)是一家專業從事過敏性疾病診斷及治療產品的研發、生產和銷售的高科技生物製藥企業。我武生物成立於2002年,核心產品粉塵蟎滴劑於2006年獲批,公司於2014年登陸深圳創業板。

我武生物自2014年上市以來,股價一路飆升。按前復權計算,股價最初上市時每股5.38元,截止至最近收盤價我武生物股價達到了56.9元/股,6年時間實現了市值10倍增長,增長速率高於愛爾眼科、恆瑞醫藥等龍頭藥企,堪稱一個小而美的優秀醫藥公司。

2

公司產品及競爭格局

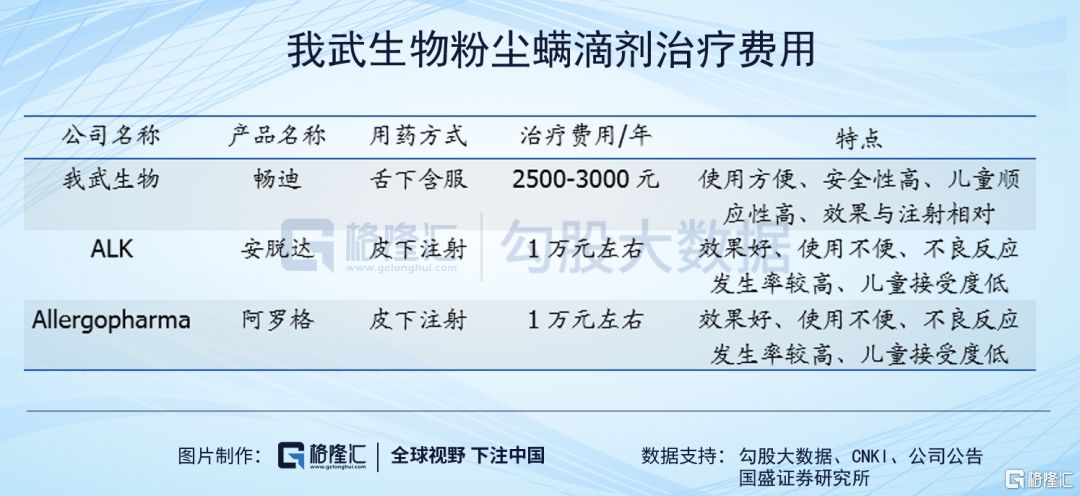

我武生物核心產品為粉塵蟎滴劑,國內一共有三家競爭對手,分別是我武生物,ALK和Allergopharma。通過產品對比不難發現,我武生物在治療費用和用藥的方式上都有很好的競爭優勢,此外由於可以舌下吞服,我武生物的產品更容易被兒童所接受。

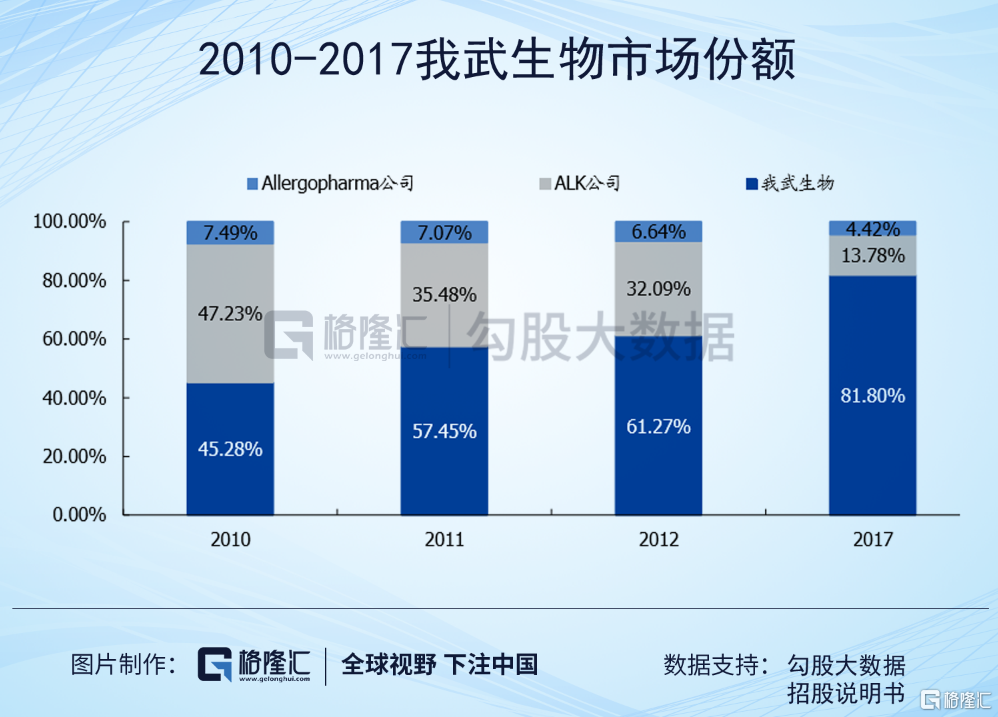

我武生物自2011年起開始成為粉塵蟎治療領域的龍頭,市佔率不斷提升。由於粉塵蟎滴劑所具備的優勢,加上銷售端不斷髮力,我武生物自2011年起其在粉塵蟎治療領域的市場份額不斷穩步提升,2017年佔據81.80%的市場份額,成為該領域名副其實的龍頭。

3

我武生物上市後的財務表現

我武生物自上市披露財務數據以來,銷售收入自2011年1.03億元,增長至2019年6.39億元,9年時間裏營業收入增長6倍。在此期間,營業收入同比增長率均高於10%以上,2015年營業收入2.62億元,同比增長11%,自此以後營業收入增速穩步提升至20%以上。2020年一季度,收到新冠肺炎疫情的影響,我武生物營業收入首次出現了負增長。

與營業收入類似,我武生物淨利潤自披露數據以來一直保持高速增長,年淨利潤同比增長率僅有2016年低於20%。淨利潤數額從2011年0.35億元,增長至2019年2.94億元,增長了8倍。

4

我武生物現在貴嗎?

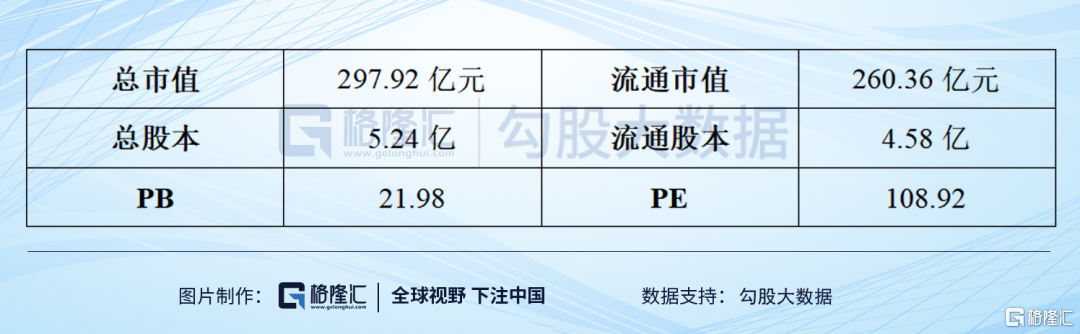

我武生物現今市場上總市值297.92億元,PB為21.98倍,PE為108倍,從相對法估值來看,我武生物的估值至今的確處於高位。但我們還需要關注,假設我們買了該公司的股票,即花了297.92億元之後,買到的都是哪些資產?

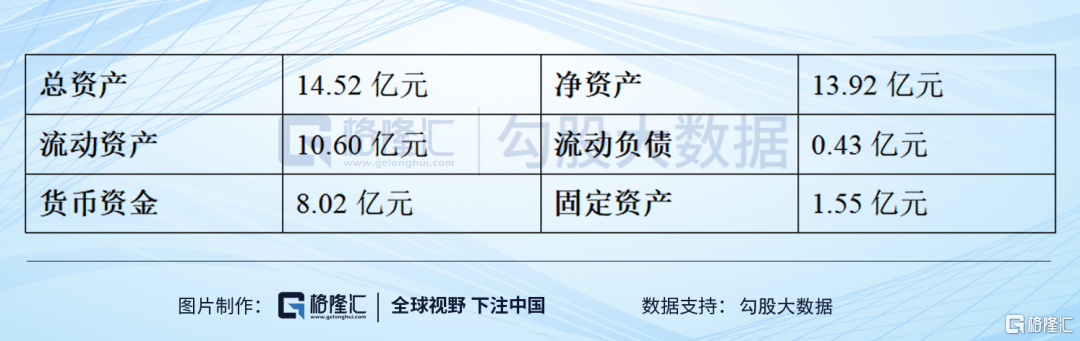

以我武生物2020年一季度資產負債表為例,我武生物此時總資產14.52億元,淨資產13.92億元,負債不到1億元,資產負債率良好。運營資本=流動資產-流動負債=10.60-0.43=10.17億元,運營資本中8.02億貨幣資金,1.5億應收賬款,存貨只有0.34億元。

如果投資了這家公司,就相當於花了297.92億元,購買了14.52億元資產,13.92億元淨資產,這種從數額上的巨大差異,確實讓人很難理解為什麼投資者願意花高價去購買這些資產?

5

我武生物所做的到底是一門什麼樣的生意?

通過查詢2019年年報數據可得如下的財務數據:

我們如果按照淨資產收益率(ROE)=淨利潤/淨資產=2.93/13.52=21.67%,和投入資本收益率=淨利潤/投入資本=2.93/11.45=25.59%的結果來算的話,似乎我武生物在盈利能力上也就屬於中等偏上的水平,畢竟淨資產收益率高於30%的企業還尚有人在。

但是,上述的計算忽略兩個細節,其一是淨利潤並不能反應企業業務的真實盈利能力,需要回推至息税前利潤。其二是無論是投入資本和淨資產都無法真實反映企業投入資產的真實情況,因為企業賬上有7億現金並未實際發生作用。

因此為了真實核算我武生物的盈利能力,我們重新核算我武生物盈利利潤=營業收入6.39億元-營業成本0.23億元-營業及税金附加0.03億元-銷售費用2.24億元-管理費用0.71=3.18億元。財務費用主要銀行存款的利息收入,不是業務活動收入。因此真正能夠反映我武生物的業務利潤=3.18億元。

我們將運營資本和固定資產,看成是真正參與經營活動的實際資產。但是,9.9億元的運營資本當中,尚有7.51億元貨幣資金,需要從當中剔除一部分現金。通過查閲年報發現,我武生物三個月以上的定期存款6.01億元,因此為了保守起見我們提出6億元的貨幣資金。則,我武生物運營資本3.9億元,固定資產1.55億元,投入資本合計5.45億元。

我武生物真實投入資本回報率=3.18/5.45=58.35%,如此才能真實是的反映出我武生物盈利能力。每年50%以上的投入回報率,相當於投入1塊錢,一年就能掙回5毛,如此高效率的盈利能力,堪稱最強印鈔機。

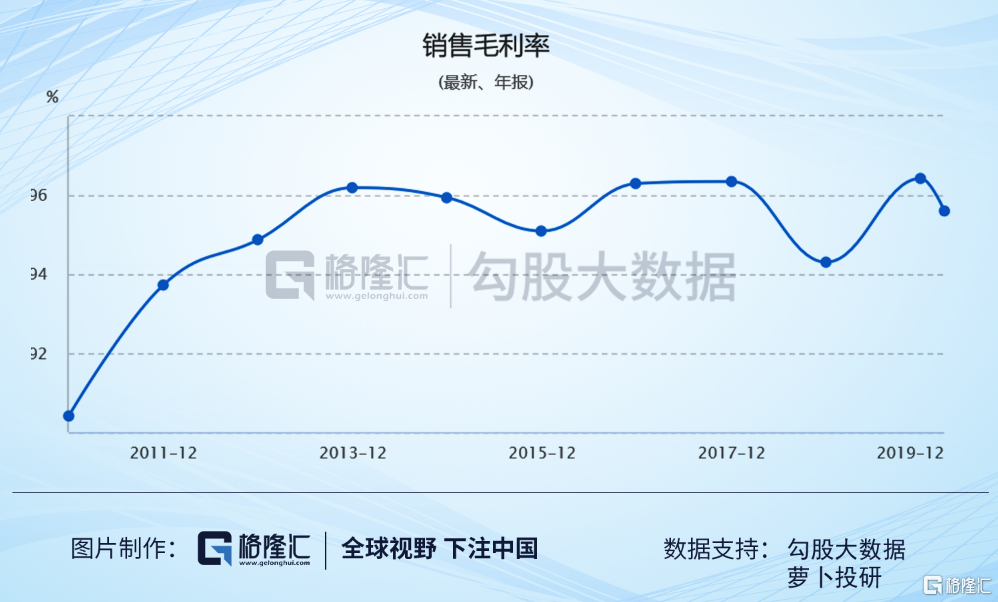

我武生物的盈利能力,也可以從銷售毛利率中看得出來,至今毛利率一致穩定在92%以上,可見其產品定價能力之強。

6

這樣的公司是由誰運營管理的?

通過翻閲公司年報信息,發現公司的高管如下列表所示,其中董事長鬍賡熙和董事YANNI CHEN(陳燕霓),都是醫藥研發技術背景出身。二人的主要簡歷如下所示:

胡賡熙:男,1964年出生,中國國籍,無永久境外居留權,博士。歷任中國科學院生物化學和細胞生物學研究所研究員、國家863計劃生物技術專家小組成員、中國科學院微觀生物學專家委員會成員、銘源醫療發展有限公司董事、上海數康生物科技有限公司副董事長兼總經理、湖州數康生物科技有限公司執行董事兼總經理。現任浙江我武管理諮詢有限公司董事長、我武醫藥(香港)有限公司董事、德清銘晨投資諮詢有限公司執行董事、本公司董事長兼總經理。

YANNI CHEN(陳燕霓)女士:1965年出生,女,美國國籍,碩士。歷任美國麻省理工學院生物系研究助理、美國International 生物技術公司研發部研究助理、美國Myco生物製藥公司研發部高級研究助理、美國Millennium生物製藥公司藥物篩選部、 生物信息部資深研究助理、工程師。現任浙江我武管理諮詢有限公司董事、浩瑞有限公司董事、我武醫藥(香港)有限公司董事。

雖然兩位控制人都是醫藥研發背景出身,證明在產品研發層面能夠滿足技術需要,但是仍然不能説明企業是如何佔據80%以上的市場份額。也許,我們能夠從企業銷售費用率中看出端倪。

我武生物的銷售費用率處於醫藥企業的平均水平,銷售費用率保持在30%左右波動。而對於我武生物來説,銷售費用佔比之所以被高度關注,主要是因為它其他費用佔比低,管理費用佔比僅為10%左右,財務費用為負值。所以,不難得出判斷,我武生物之所以能夠不斷佔領國內市場,主要是因為其銷售費用驅動的市場策略。

7

現在入手我武生物是不是一個好的機會?

正如本文前部分所述,我武生物屬於小而美的優秀企業,盈利能力超強,但是這樣的公司由於其市場地位和盈利能力,已經被市場所認知,在資本市場上已經收到了追捧,從而使得當前的估值過高。

因此,從價值投資的角度來看,已經不存在合適的安全邊際,所以認為現在投資入手我武生物並不是一個好的機會和時機。但是,對於這樣的優秀企業,可以保持關注和跟進,在其回調時及時上車加倉。