今日,A股市場大消費板塊再度走強,乳業、農業種植、食品加工製造等細分板塊的漲幅靠前。

(圖片來源:同花順)

而雙匯發展(000895.SZ)作為大消費板塊的代表之一,卻在今天早盤低開2.32%,盤中更是一度暴跌近7%,嚇壞了一眾投資者。

不過,此後隨着買單的湧入,其股價幅有所收窄,截至收盤,最終下跌3.39%,最近3個交易日已經跌去了7.4%,股價現為40.45元/股,成交14.03億元,明顯放大,最新總市值則為1343億元。

(圖片來源:Wind)

雖然在近幾日遭遇大跌,但是該公司此前的股價表現十分亮眼,從去年8月7日起至今年5月14日,其股價的期間漲幅接近93%。

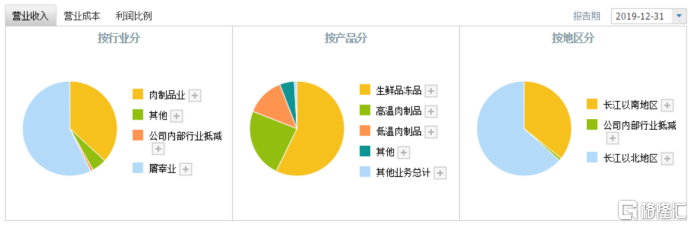

説起雙匯,很多人第一時間想到的是火腿腸,但實際上,雙匯發展是國內最大的肉類供應商。目前在全國18個省(市)建有30個現代化肉類加工基地和配套產業,形成了飼料、養殖、屠宰、肉製品加工、新材料包裝、冷鏈物流、連鎖商業等完善的產業鏈。

2019年的年報顯示,從行業來看,屠宰業貢獻了公司65%的營收,而從產品劃分,生鮮品凍品的營收在總營收中的佔比接近65%。

(圖片來源:同花順)

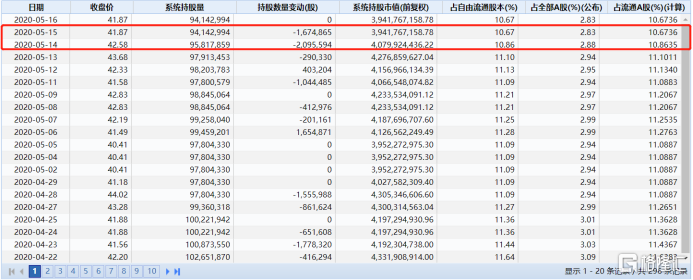

目前,雙匯的控股股東為羅特克斯有限公司,股東中還有香港中央結算有限公司(陸股通)、證金公司、匯金公司、社保基金。

近期,該公司股價下跌的同時,北向資金也在減持公司的股票。

(圖片來源:Wind)

5月17日晚間,雙匯發展公告稱,擬公開發行數量不超過3.32億股(含本數),募集資金總額不超過70億元人民幣,扣除發行費用後擬全部用於肉雞產業化產能建設項目、生豬養殖產能建設項目、生豬屠宰及調理製品技術改造項目、肉製品加工技術改造項目、中國雙彙總部項目以及補充流動資金。

(圖片來源:雙匯發展公告)

此次發行的價格不低於定價基準日前20個交易日公司A股股票均價的80%,最終發行價格將協商確定。

由於該公司的股價之前在持續上漲,因此如果按照上述方案,最終發行價格將大幅低於現在的股價,參與定向增發的投資者相當於撿了個大便宜。

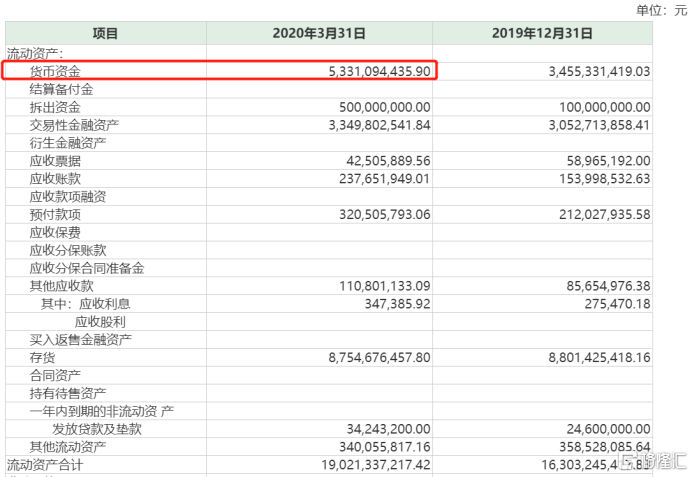

而截至2020年3月31日,公司的資產負債率為40.31%,近些年雖然有所增長,但是也不算很高。此外,該公司賬上光貨幣資金就達到了53.31億元。

怎麼看,雙匯發展目前的資金狀況都是比較充裕的。

(圖片來源:雙匯發展公告)

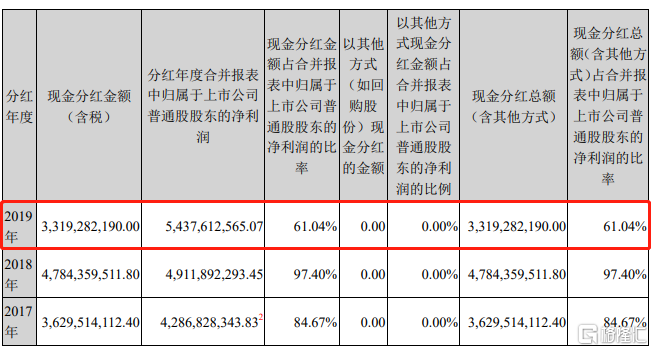

另外,雙匯作為AAA級公司(中誠信國際2017年評級,債券評級最高的級別),通過債券、銀行等方式融資的利率水平應該不超過5%。比如這次不定增70億元,通過其他方式融資去擴產,每年僅需要的利息應該不超過3.5億元。並且,2019年分紅超過33億元,分紅比例高達61%,完全可以少一點分紅,就能夠解決這個問題。

但最終公司還是選擇定增的方式來融資,讓市場大感緊張和震驚。市場也以逆勢暴跌來表達對於雙匯這種讓人無法理解的行為,畢竟定增會稀釋原股東持有的股權。

(圖片來源:雙匯發展公告)

值得一提的是,雖然今日股價下跌,但是該公司此次募資投向的項目對雙匯來説還是有必要的。

從上述募資信息來看,雙匯發展此次募得資金的大部分將用於擴大產能,包括投資33.3億元用於肉雞產業化產能建設項目,以及斥資9.9億元用於生豬養殖產能建設項目。

其中,肉雞產業化產能建設項目具體包括:西華1億羽肉雞產業化產能建設項目,項目建成達產後,形成種雞存欄120萬套,商品雞年出欄1億羽,飼料產能80萬噸,屠宰產能1億羽;彰武1億羽肉雞產業化產能建設項目,項目建成達產後,形成種雞存欄120萬套,商品雞年出欄1億羽,飼料產能50萬噸,屠宰產能1億羽。

西華1億羽肉雞產業化產能建設項目建設期約18個月,彰武1億羽肉雞產業化產能建設項目建設期約24個月,內部收益率(税後)分別達到了15.15%、15.96%。

(圖片來源:雙匯發展公告)

生豬養殖產能建設項目的實施地點為遼寧省阜新市。項目建成達產後,形成的產能為曾祖代種豬存欄1000頭,祖代種豬存欄2000頭,父母代種豬存欄2萬頭,年種豬、生豬出欄合計約50萬頭。

雙匯發展稱,該項目計劃建設期約18個月,項目內部收益率(税後)16.84%,投資回收期(税後,含建設期)6.51年。

而作為國內最大的肉類供應商,雙匯肉製品的原料主要就是豬肉/雞肉。

安信證券的研報顯示,從歷史來看,公司肉製品利潤與豬肉/雞肉價格呈現負相關的關係,同時屠宰利潤也與豬肉價格負相關(主要受到產能利用率的影響)。

因此,公司通過自建上游產能,可以控制成本,平滑盈利波動性。

另外,目前非洲豬瘟加速中小養殖户退出,政策推動行業更為規範化,面對行業集中度加速提升的態勢,公司自建養殖有利於加大對上游的議價能力;豬肉/雞肉價格均步入下行週期,公司在當前時間點佈局養殖,也可以在下一個週期到來時釋放產能。

天風證券的研究人員也表示,目前公司年出欄種豬及商品豬33萬頭,佔屠宰量比重僅為2.5%。2019年以來,非洲豬瘟形勢嚴峻造成豬價高企,疊加疫情影響,屠宰行業面臨更多來自上游的壓力。標準化生豬養殖的擴張保障了安全穩定的生豬供應,提高了公司抗風險能力。

此外,目前公司的肉雞養殖業務仍不能滿足下游的需求,西華及彰武肉雞產業化產能建設項目達產後將分別提供1億羽肉雞的新產能,更好地豐富公司產品的品類,支持肉製品結構升級,增強公司的市場競爭力。