機構:東北證券

評級:買入

目標價:78.23港元

報告摘要:

運動鞋服行業市場廣闊,持續高景氣,壁壘較深。運動鞋服行業市場規模達近2500億人民幣,市場巨大。其次,相對於男裝、女裝、休閒裝等品類,運動鞋服行業將持續受益消費升級、運動健康加持、體育賽事傳播等趨勢的積極影響,在量與價方面都有持續提升的可能性,繼續保持較高的景氣程度。不同於其他服裝品類,運動鞋服行業集中度較高,證明了集中度提升的邏輯,行業競爭格局相對其他品類服裝較好,源於運動鞋服行業對於研發、營銷資源、創新能力的倚重。

30年專注運動鞋服領域,終成中國第一。安踏自1991年創立,由代工企業成長為品牌巨頭,始終定位於運動鞋服行業,專注近30載,超越李寧成為中國品牌第一。2019年實現收入339億人民幣,實現利潤53.4億人民幣,市值1768億港幣,顯著超越國產其他運動品牌。運營能力、盈利能力優秀。從財務指標數據來看,公司相對行業,甚至國際巨頭都有明顯的財務優勢,體現了公司在產品開發、品牌運營、費用管控等方面的優秀管理能力。

併購AmerSports,開始國際化。公司在國內發展的同時,着眼世界,與其他財團併購AmerSports,有望助力AmerSports在中國市場的開拓發展以及藉助安踏的運營管理能力提升自身的運營管理能力,達到併購協同的最大效益。

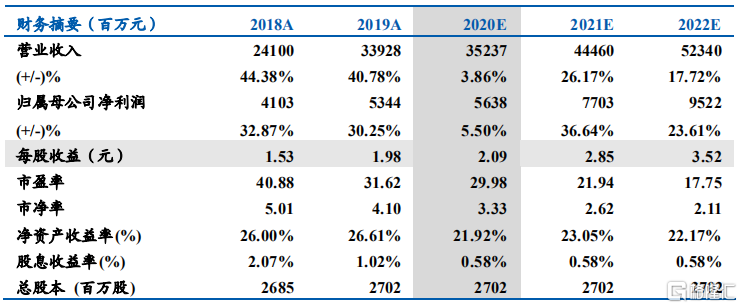

盈利預測:受疫情影響,我們預計公司2020年至2022年收入分別為352.37億元、444.60億元、523.40億元,同比增長3.86%、26.17%、17.72%;歸屬母公司淨利潤為56.38億元、77.03億元、95.22億元,同比增長5.50%、36.64%、23.61%。2020年-2022年EPS分別為2.09元、2.85元、3.52元,對應PE分別為29.98X、21.94X、17.75X,首次覆蓋,給予買入評級。

風險提示:國際國內疫情影響持續性不明確、併購整合不及預期造成虧損加大、國內國際重大賽事延期影響、品牌聲譽受到影響等等。