機構:西南證券

評級:持有(首次)

目標價:34.94 港元

投資要點

銷售彈性顯著,TOP20序列裏面最值關注。2019年,公司實現銷售金額為2,601億元,規模位居行業第九位,遠超年初2,100億的銷售目標,同比增長48%,增速在行業TOP20裏面位居第二位。公司以福州、蘇州、杭州、青島、北京、武漢、成都、深圳等重點城市為核心,逐漸輻射海西、長三角、山東半島、大灣區等,得益於強大的綜合開發能力和收併購能力,公司一二線土儲持續增長。2020年公司可售貨值5000億,預計公司能實現銷售額3200億,對應增速23%。

多渠道獲取高價值土儲,一二線特徵顯著。2017年起公司明顯加快了拿地節奏,土地儲備持續走高。2019年,公司新增計容建面3092萬方,同比增長91.48%,對應貨值約1557億。按城市等級看,新獲取土地資源一、二線城市佔比62%,如果包含強三、四線城市,佔比則高達87%。截止2019年底,公司擁有349個項目,佈局在120個城市,一二線熱點城市實現全覆蓋,粵港澳大灣區、長三角和華北地區是公司主要土儲分佈區域,權益後儲備建面合計4719萬方。

多元業務並舉,估值提升有基礎。世茂喜達酒店管理公司旗下擁有御榕莊、世御、睿選、凡象等7大定位不同的酒店品牌,在國內一二線城市及熱門旅遊景點,佈局共90家酒店。2019年,世茂已開業的22家自持酒店實現收入20.97億元,同比增長9.9%。世茂商業房地產已建立起“租售並舉、多元協同”的商業模式和“4+2”產品管理體系,19年實現收入約14.28億,同比增長30.9%。公司計劃未來兩年內,分拆酒店和物業管理業務上市。

債務結構穩步優化,盈利能力行業領先。公司淨負債率連續8年位於60%以下,負債結構不斷優化,加權平均融資成本下降至5.6%。2019年,穆迪上調評級至Ba1。2019年公司實現歸母淨利潤首破百億大關,銷售毛利率為30.6%,基於公司優質的土儲和銷售單價的提升,未來毛利率大概率能維持在30%以上,另外考慮到公司高速的銷售增長,公司盈利增長的確定性很強。

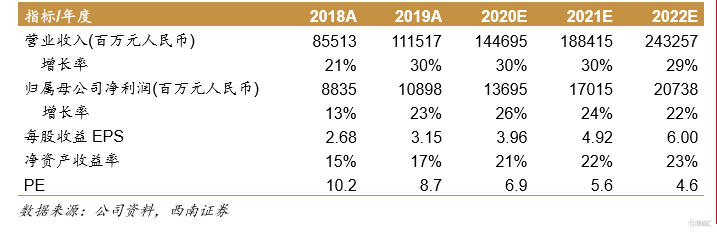

盈利預測與評級。預計公司2020-2022年實現EPS分別為3.96、4.92和6.00元,考慮到公司在綜合開發和收併購方面能力凸顯、土儲一二線佔比高、銷售增速明顯領先同行,物業和酒店資產優質且分拆預期走強,理應享受一定估值溢價,結合對標公司估值,給予公司2020年8倍PE,對應目標價34.94港元,首次覆蓋給予“持有”評級。

風險提示:房地產政策調控風險;銷售及回款不及預期的風險;酒店及其他業務分拆進度不及預期的風險;竣工交付低於預期等。