機構:興業證券

評級:買入

目標價:11.12港元

公司披露2020Q1業績:營業額約55.94億港元,同比減少25.5%;公司擁有人應占盈利約11.14億港元,同比減少25.2%;每股基本盈利15.9港仙。

水泥量跌價升,噸毛利同比增加,韌性極強。疫情影響下,Q1水泥&熟料對外銷量同比下降25.0%至1184萬噸。量的損失導致單噸水泥攤銷的固定成本變大,單噸水泥成本增加了9港元至233港元,以人民幣計價的成本增加約18元(測算值)。Q1單噸水泥售價同比增加26港元至408港元,以人民幣計價的售價同比增加約40元(測算值)。Q1單噸水泥毛利175港元,同比增加17元,毛利率42.9%,同比增1.4pct。

混凝土量跌價穩定。混凝土銷量同比下滑38.3%至159萬立方米,原材料成本增加明顯,單方混凝土成本增26港元,單方毛利下滑12元至94港元/立方米,毛利率18.4%。

費用控制得當。在疫情的不利影響下,Q1三費的絕對值同比下降了20.5%,特別是銷售費用下降最為明顯;費用率同比僅增0.9pct至13.0%;噸水泥費用同比僅增加5.6港元至61.2港元,已屬難能可貴。

我們的觀點:4月兩廣水泥需求加速,有望逐步進入旺季漲價節奏。需求增量來自於基建。我們維持此前的預判:兩廣龍頭在旺季的產能發揮已經接近瓶頸,若旺季疊加趕工,價格具備進一步走高的彈性,節奏快的話是二季度中後期,慢的話是四季度,價格彈性可類比去年四季度的華東市場。

看長,廣西出台暫停產能置換的徵求意見稿,產能無序擴張的隱患得以解除,競爭格局有望更加明朗。

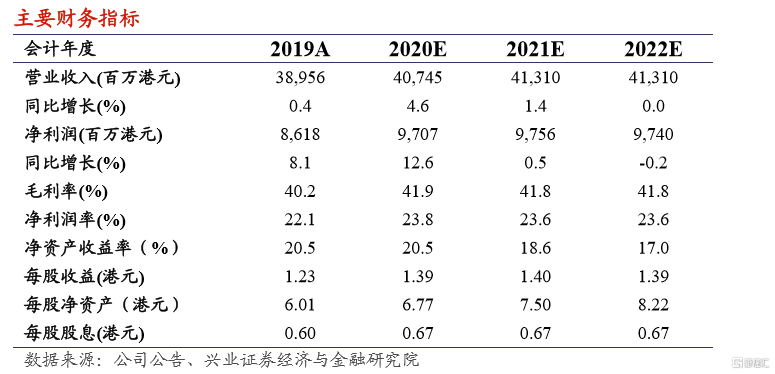

我們維持公司2020-2022年歸母淨利潤分別為97億、98億和97億港元的盈利預測判斷,最新收盤價對應2020年預測PE為7.3X,潛在股息率為6.6%。維持“買入”評級和11.12港元的目標價。