機構:招商證券

評級:買入

目標價:9.2港元

公司一季度收入下滑15%,毛潤率保持穩定,符合預期

新訂單增速同比下滑,公司認為內地業務下滑明顯是因公司項目以投資類為主,推進速度較緩,而4月份已明顯現起色,公司對全年保持樂觀

我們認為基建產業鏈高頻數據在4月份開始出現明顯反彈,預計將在中報中有所反應,我們維持全年樂觀判斷,維持公司買入評級

一季度受疫情影響盈利下降符合預期,4月份已現反彈

公司一季度收入下降15%,其中建築業收入同比下降14%,應占聯營企業營業額同比下降48%。建築業收入中,內地收入同比下降22%,港澳收入同比下降9%。目前除武漢和北京的業務外,公司業務均已恢復正常,而上述兩地對整體收入影響不大。聯營企業收入下降的原因是該部分收入主要來自路橋收費,而春節之後路橋都處於免費狀態。目前有消息指出高速公路有可能在5月1日恢復收費,較之前的預期提前2個月。公司經營溢利及應占合營企業盈利同比下降15%,公司披露除收費路橋影響外,各板塊毛利率保持穩定。公司保持全年盈利雙位數增長目標不變。

公司一季度新訂單下滑,港澳部分影響較小

公司一季度錄得新訂單141億港元,同比下降59%。其中港澳部分受影響較小,港澳新訂單佔比從53%提升至80%。我們認為香港政府年初為應對之前的政治風波,已經制定了較為激進的投資計劃,疫情導致短期項目延期,但長期來看香港的投資計劃將不會放緩。澳門方面,橫琴自貿區的建設在目前情況下有望大幅加快。橫琴島面積為澳門的三倍,澳門特首於近日表示,去年開始橫琴只接受澳門企業項目,目前政府收到的項目申請總額約為4,000億澳門元。而公司為澳門最大的建築企業,市場基礎紮實,預計在橫琴島的建設機會中佔有先機。同時公司亦有可能借助橫琴島發展機遇和公司的澳門平台,拓展其他投資機會。公司內地新訂單下滑明顯,低於已公佈訂單水平的同業。公司認為這主要是由於公司訂單以投融資類項目為主,推進速度較其他工程項目慢,而公司手頭項目充足,簽約進度仍在掌握之中。公司預計全年新訂單仍將與2019年持平。

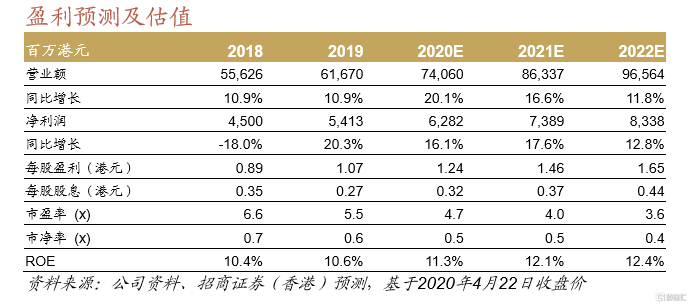

看好行業二季度強勢反彈,維持買入評級

公司披露4月份以來開工和新訂單增長勢頭強勁,並對全年增長保持樂觀。這和我們對鋼材消費量和工程機械銷售數據的觀察結果一致。公司在手訂單充足,而公司轉型導致內地訂單總量出現階梯式下滑並不意外,同時新訂單覆蓋倍數仍在健康範圍。我們維持公司7.4倍2020年目標價市盈率乘數,對應目標價為9.2港元,維持買入評級。