機構:招商證券國際

評級:買入

目標價:6.6港元

2021年增長前景尚未在股價中反應

積極併購、天然氣供應的優勢和健康的資產負債表共同推動未來增長:預計20-22財年每股盈利複合增長13.5%(對比市場共識的11.7%)

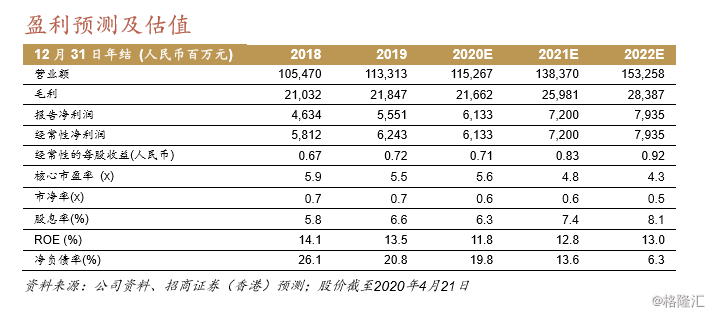

年初至今受疫情及疲弱的油價影響導致公司股價下跌,當前估值吸引,目前股價對應4.8倍21財年預測市盈率

首次覆蓋崑崙能源,給予買入評級,目標價6.6港元

公司戰略積極主動,燃氣銷售增長靚麗

崑崙能源是中石油旗下子公司,主要從事天然氣銷售業務,在全國擁有402個城市燃氣項目。19財年,公司城市燃氣銷售表現出色,同比增長25%,優於我們覆蓋的城市燃氣運營商。主要得益於:1)公司積極抓住了併購機會(19財年收購了46個城市燃氣項目);2)中石油的天然氣供應支持;以及3)健康的資產負債表(19財年淨負債率為20.8%,而18年為26.1%)。崑崙能源將加快其城市燃氣業務的擴張,為推動公司擴大市場份額奠定堅實基礎。

業務正在逐漸復原,看好2020下半年和2021年前景

燃氣銷售:儘管面對新冠疫情帶來具有挑戰性的宏觀環境,但由於客户數量的快速上升,崑崙能源在20年前2個月實現了+15%的銷氣量增長。雖然3月份的數據可能會影響公司20年上半年的城市燃氣銷氣增長,我們認為下半年會有強勁反彈(或達+20%)。因此,我們預計公司20財年和21財年的城市燃氣銷氣量增長將分別達到14%和16%。LNG接收站:我們預計儘管20年一季度損失了一些工作日,但其總體處理量同比將保持穩定,因為去年台風導致了其江蘇LNG接收站停工使得基數較低。勘探與生產:鑑於石油勘探與生產業務僅佔公司19財年税前利潤的8%左右,因此當前的低油價環境不會對整體盈利有太大拖累。

首次覆蓋崑崙能源給予買入評級,目標價6.6港元

今年以來,公司股價大幅下挫,跌幅達37%,而行業平均跌幅為20%。我們對崑崙能源的估值採用了分部加總法,目標價為6.6港元,對應10.4倍20財年預測市盈率和9倍21財年預測市盈率。公司當前估值為4.8倍21財年預測市盈率,20-22財年每股盈利複合增幅為13.5%。我們首次覆蓋崑崙能源給予買入評級,基於比我們覆蓋同業更有吸引力的風險回報(例如同業21財年預測市盈率目前介於9.4倍-15.9倍,對應2020-2022年每股盈利複合年增幅13.8%-18.1%)。我們認為公司如接下來在天然氣銷售增長數據好於預期將對股價有正面的影響。此外,公司20財年預測股息收益率為6.3%,再加上我們的情景分析還顯示,在考慮到潛在資產轉移到國家管網公司後得出其股價為5.15港元(更多信息請參閲我們的報告),均為該股提供了下行的支撐。