近日,港股大藍籌匯豐控股、渣打集團一紙停止分紅並暫停股份回購的公告引發市場軒然大波,而相應的兩家公司股價也在市場上也迅速下挫,當日匯豐控股跌幅達近10%,渣打集團跌幅也超過了7%。不難看出,投資人對這樣的決定顯然是不願意買單的,相關機構更是直言:買入匯豐、渣打的理由消失。

作為過去一直被看作是分紅信仰的優質藍籌股,信仰就這麼一下崩塌了。原因想必也不難理解。今年受新冠疫情影響,全球金融市場動盪持續,局勢極不明朗,在未來的不確定性加大的背景下,地主家存點餘糧,總是有備無患的。實際上這也並非匯豐、渣打兩家所為,此前包括蘇格蘭銀行、巴克萊銀行等在內的多家銀行也都發布聲明,表示將取消2019年的股息,不再為今年的投資者派息預留現金,同時承諾不會進行任何股票回購。

在"時代未有之大變局"下,當下該如何尋找確定性的機會,想必也成了投資人值得思考的問題。正值港股財報季,此時一家業績突出的房地產公司進入到筆者的觀察名單。

一、為什麼是世茂房地產?

3月最後一天,世茂房地產(0813.HK)發佈年度業績報告,2019年公司實現營業收入1115.2億元,同比增長30.4%;歸母淨利潤109.0億元,同比增長23.4%;歸母核心淨利潤104.8億元,同比增長22.5%;每股基本盈利3.31元,全年股息1.45港元。

伴隨港股市場進入業績期,各家房企年度成績單相繼出爐,在一眾財報中,世茂房地產的業績表現着實引人注目,公司營收、毛利大幅增長,淨利潤穩步提升。其中更值得關注的是,公司分紅相當厚道,不妨拉開wind的分紅統計,數據顯示,世茂房地產自2006年來已經持續保持年年分紅的慣例,有着長達14年的分紅歷史,且平均分紅率達到32.67%。

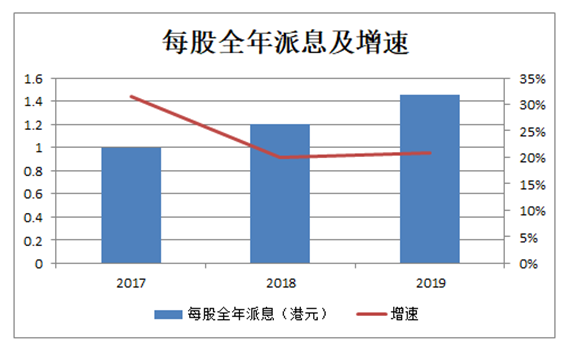

2019年,世茂派息進一步提升,每股全年派息1.45港元,同比增長20.8%,公司近三年每股股利增長率持續保持在20%以上。

豐厚的股息回報背後,世茂房地產在資本市場也有着優異的表現,2017-2019年,wind行情數據顯示,公司股價在復權情況下年漲幅分別達77.4%、29.0%、52.81%。即便是在今年金融市場大動盪的環境下,公司當前的跌幅也僅為5%左右,優於內房板塊19%的跌幅以及恆指16%的跌幅。

想必投資世茂房地產(0813.HK)這家房企的投資者們早已經樂開了花。

作為為數不多有連續十多年派送"紅包",並且保持業績穩步增長的房地產公司,世茂用其過往的優異表現,也帶來了投資上的確定性和安全性,接下來不妨重點圍繞基本面來探討。

二、2019年業績亮點梳理

2019年,世茂給出了一份亮麗的財報,下面對年報亮點進行梳理與分析。

a、銷售持續高增長,行業地位進一步躍升

2019年,世茂集團合約銷售額達2600.7億元,完成全年銷售目標的124%,同比上升48%,實現連續三年的高增長,公司2016-2019複合年增長率達56.3%。隨着2019年銷售再創新高,公司規模也已經進入到行業TOP9,行業領先優勢進一步鞏固。

世茂的增速不僅遠遠優於行業平均水準,在行業排名前二十的銷售排名中增速也是大幅領先,而2020 年公司還將銷售目標設定為 3000 億元,同比增長 15%。考慮到整體宏觀經濟壓力及行業所處的調控環境,世茂的這一預定增速也在行業中較為亮眼,這也意味着公司還將繼續保持領跑行業的發展勢頭。

b、多元業務齊開花,盈利能力強勁

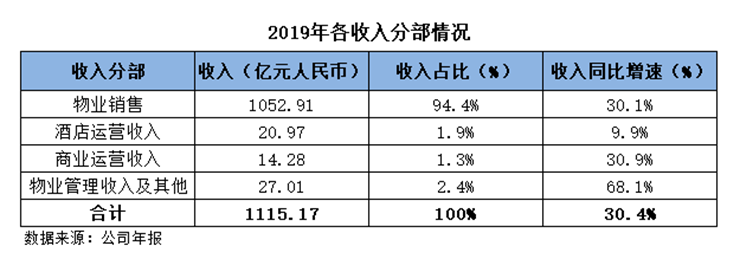

銷售的強勁增長帶來了業績的提振,公司多元的業務板塊也在持續發力。世茂房地產主要營收來源包括四大分部,即:物業銷售收入、酒店運營收入、商業運營收入、物業管理收入及其他。

財報數據顯示,物業銷售2019年佔總營收比94.4%,較上一年下降0.2個百分點,同比增長30.1%。與此同時其他業務分部佔比有所上升,且各分部保持良好的增長勢頭,其中酒店運營收入同比增長9.9%,商業運營收入同比增長30.9%,物業管理收入及其他同比增長68.1%。

由此可見,世茂多元化的業務正不斷釋放價值並配合主業持續驅動公司業績強勁增長。

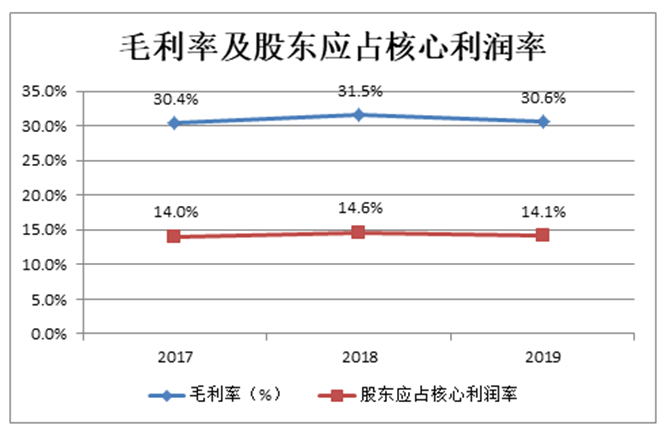

與此同時,在業務端快速增長的同時世茂房地產也保持着較為強勁的盈利能力。

公司毛利率過去幾年保持穩定趨勢,數據顯示,近三年公司毛利率分別為30.4%、31.5%、30.6%。股東應占利率近三年則持續維持在超過14%的水平,處在行業中上位置。

從Wind數據來看,公司銷售毛利率在行業處於較為領先的水平,且優於恆大、碧桂園、融創等行業前五的房企。

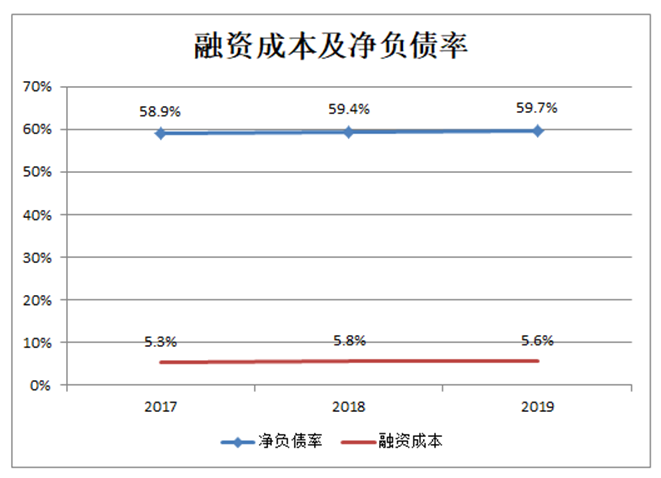

c、融資成本持續下降,短期償債能力強

在保持規模快速提升、業績穩步向上的同時,世茂房地產在財務風險管控上也表現出優良的成績。

經營槓桿方面,截至2019年末,公司淨負債率為59.7%,儘管略有提升,不過整體依然保持在較穩定的水平。值得一提的是,公司淨負債率已經連續 8 年維持在 60%以下,展現了世茂優異的財務槓桿管控能力。

與此同時,在融資成本方面。世茂2019年的加權融資成本僅為 5.60%,並較上一年下降 0.2 個百分點,而過去公司的融資成本也持續處於行業優勢地位。

從借款結構來看,截至期末公司借款餘額 1265.6 億元,其中短期借款佔比29%;同期公司賬面現金達 596.2 億元,較上一年增長 20.3%,現金短債比高達1.6 倍,公司有着健康的負債結構,同時手握充裕現金,短期償債能力突出,財務風險高度可控。

三、如何看待投資世茂的安全性與確定性?

作為一家快速成長的企業,公司的業績持續兑現,相比於其他房企而言,公司有着較高的安全邊際,與此同時投資收益的確定性也相對較高。具體可以從以下幾個方面考量:

a、土儲支撐銷售端持續強勁,利潤導向驅動業績釋放

世茂房地產近年來在規模增長上持續挺進,公司這種增長趨勢仍然還可以持續,主要在於世茂在土儲上有着較強的支撐。

近年來公司在土地資源端不斷加速佈局,2019年,世茂新增土儲項目 115 幅,計容建面3092萬平米,其中一、二線土地總價佔比達62%。公司拿地成本約為5035 元/平米,僅佔去年銷售均價的不到30%,這也意味着,隨着後續項目開發,利潤空間釋放可觀。

而截止2019 年末,世茂總土儲約7679 萬平米,其中權益比例 61%,總貨值超 1.3 萬億元,充足的土儲疊加不斷在行業內加碼佈局,將有效支撐世茂房地產未來的規模增長。

與此同時,銷售端公司持續發力,2020年,公司可售貨值超 5000 億元,如若要達成3000億的目標,去化率僅需60%。值得注意的是,世茂也在不斷推動對項目的利潤考核,未來也將持續反映在業績端。

整體而言,公司規模高增長的趨勢不改,利潤導向下,也將帶來較高的業績增長確定性。

b、融資有優勢,受益規模及貨幣寬鬆成本有下降空間

公司在融資端優勢顯著,隨着規模進一步向上,當前已經進入到行業前十。行業領先位置下,還將給世茂在融資端帶來更多的便利與支持。與此同時結合宏觀環境來看,今年在新冠疫情影響下,經濟壓力加大,政策刺激預期強,未來伴隨貨幣政策空間打開,有望給市場帶來更多的流動性,也將傳導到房地產板塊,助推房企資金成本降低,驅動淨利率向上。

c、多元業務協同,品質領先享受行業溢價

世茂房地產有着多元的業務佈局,公司在酒店運營、商業運營領域有着行業領先的位置,市場口碑較高,多元業務協同下也為公司帶來了更多的利潤增長點。

與此同時,公司在產品與服務上有着高品質的定位,伴隨消費升級驅動,用户將更注重對品質的追求,世茂憑藉在市場優異的產品與服務也將享有行業溢價。

d、財務安全係數高,高回款+充裕現金助推穩健發展

公司銷售回款能力強,鎖定了較高的利潤,也有效驅動公司高週轉運作,帶來了較高的資金效益。與此同時公司財務槓桿穩健,在手現金充裕,有效保障了成長的穩定性與安全性。

四、結語

疫情之下,房企銷售承壓,不過市場的需求並未因此而消失,隨着大環境逐步向好,後續銷售也將迅速回血,因此,今年房地產板塊整體的銷售表現仍然無須太過悲觀。結合資本市場來看,伴隨金融市場的大動盪行情,當下房地產板塊已經處於歷史低位,超跌狀態已經反映了市場悲觀情緒,隨着行業數據向好,有望刺激估值進一步向上修復。

就世茂房地產(0813.HK)而言,公司作為一家處於快速成長階段的房企,隨着規模再上一個新台階,在行業集中度提升的大勢之下,公司在土地獲取、融資成本等方面也將獲得更多的優勢資源。在規模向上之後,公司也有動力驅動業績優化,有望進一步打開利潤增長空間。作為處於頭部地位的品質房企,憑藉高成長性公司也享有一定的估值溢價,當公司動態PE為7.5倍,PB為1.3倍。公司過往派息豐厚,憑藉內生性增長也將帶來可觀的回報。可以説作為不確定時代的價值之選,世茂房地產仍然頗具期待。