機構:興業證券

評級:審慎增持

目標價:1.73港元

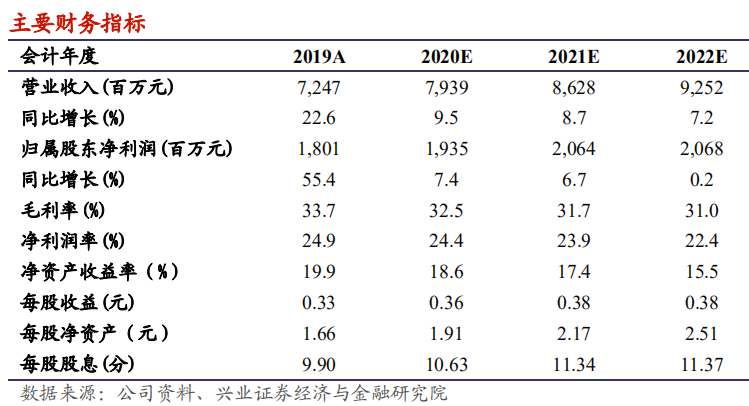

事件:公司發佈19年業績,實現收入72.47億元,同比增22.6%;毛利24.41億元,同比增22.9%;公司擁有人應占溢利18.01億元,同比增長55.4%;每股基本盈利33.1分,全年擬派息9.9分,分紅率提高至30%(18年12%)。

水泥量價齊漲,收入同比增12%。水泥&熟料銷量1930萬噸,同比增6%,陝南市場貢獻主要增量。噸售價333元,同比上升19元/+6.1%。噸成本同比上漲9元至213元/噸,其中,噸水泥的原材料成本上升8元,煤炭使用成本增加3.2元,員工薪金增加2.4元。噸毛利升10元至120元/噸。

延伸產業鏈,骨料/商混進入快速發展。19年,骨料收入同比增220%,商混收入同比增300%,骨料銷量198萬噸,毛利率50%,商混銷量90萬噸,毛利率20%。公司致力於產業結構調整,遠期看骨料/商混有望達到總收入40%的比例,目前這一比值為8%。

費用控制得當,噸三費同比小幅下降1.57元至32.48元/噸。噸銷售費用3元(持平),噸管理費用19.8元(+1.3元),噸財務費用9.7元(-2.9元)。

融資租賃規模受控。全資子公司光信國際錄得應收貸款17.8億元,較中報規模有所下降,利息收入2.13億,資金回報率12%,貸款減值損失可控。期限結構有所調整,短貸佔比大幅增加。

進軍非洲水泥市場。19年9月,公司在莫桑比克首都建線,20年1月,公司公告擬收購非洲納米比亞水泥企業。融資租賃業務此前極大佔用了公司現金流,當融資租賃規模得到了控制後,公司致力於出海尋找商機。

我們的觀點:陝西省2020年新開工大項目包括2條高鐵線路和3條地鐵線路,可維持水泥需求小幅温和增長。我們預計2020-2022年歸母淨利潤分別為19.35、20.64和20.68億元,利潤增量源自骨料和商混業務的快速發展。當前PE估值對應19年3.3倍,PB估值0.67倍,股息率9%,控制融資租賃規模,提高派息比例是估值修復的催化劑。維持“審慎增持”評級和1.73港元目標價。

風險提示:經濟惡化、行業協同破裂、原材料價格波動、信貸風險、股權紛爭