作者:步日欣

來源:科創之道

內容精要:擁有萬億投資規模的想象空間,5G被譽為“新基建”最核心驅動力,不管是一級市場的風險投資,還是二級市場的瘋狂投機,都把5G作為了一個關注焦點。在這樣一個要市場有市場,要技術有技術的行業,然而遺憾的是,迄今為止沒有一家新興5G企業登錄甚至申報科創板。像5G通訊解決方案公司佰才邦這樣的新秀,也僅僅處在緊鑼密鼓的融資階段,而前些日子準備從東山精密分拆獨立創業板上市的5G陶瓷介質濾波器艾福電子,通過了董事會決議,後來也因為不明原因,被無限期擱置。5G,依舊缺席新科技資本盛宴。

2020年3月2日,東山精密(002384)第四屆董事會第五十五次會議決議公告,決定擬將控股子公司艾福電子分拆至深交所創業板上市。

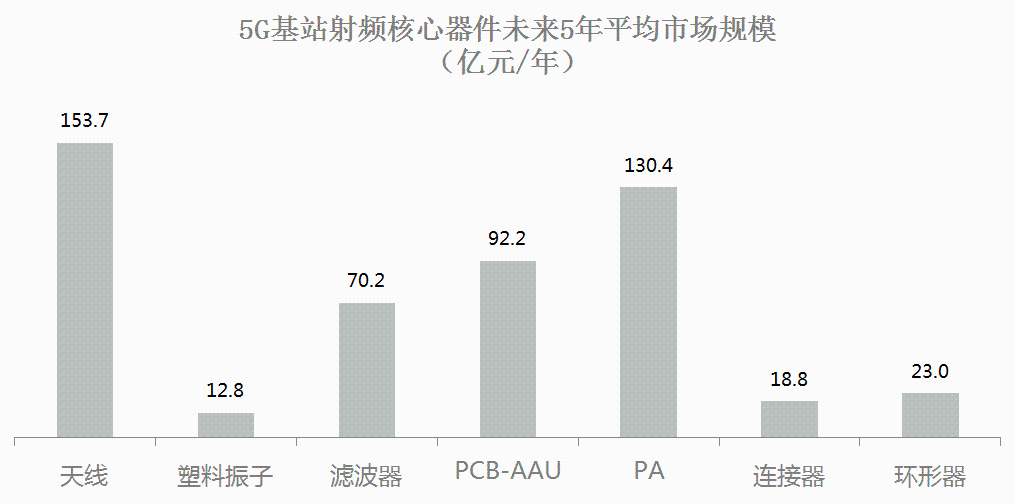

艾福電子是實打實的5G標的,擁有陶瓷介質波導濾波器件、介質濾波器及相關組件、陶瓷諧振器等三大系列產品。其主打產品5G陶瓷介質濾波器是5G行業核心器件之一,技術含量和市場規模都不可小覷。

基站濾波器是移動通信基站設備中對射頻信號具有頻率選擇性的器件,主要用於濾除接收或發射通道的干擾和雜波,對於保證通信信號質量有着至關重要的作用。

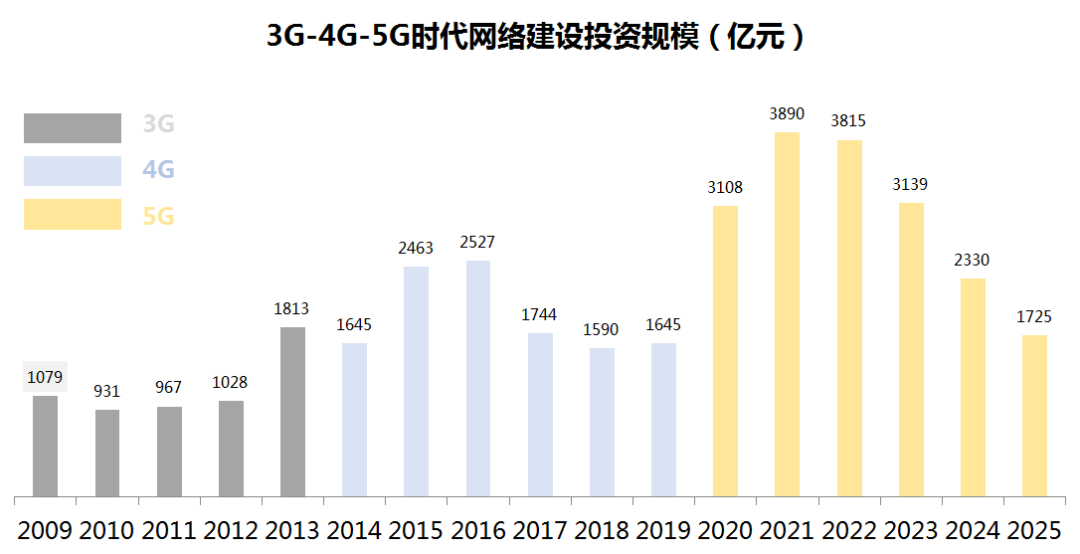

目前移動通信基站領域,小型化金屬濾波器和陶瓷介質濾波器並存。3G、4G時代,金屬腔體濾波器是主流。

隨着我國5G的正式商用,相關基站設備進行了技術改進,對濾波器提出了小型化、輕量型、低損耗以及性價比的要求,陶瓷介質波導濾波器成為主流方案。而Massive MIMO(大型矩陣天線技術)可以提高接收端的效率而將被大規模應用,導致射頻通道數增加,進一步帶動陶瓷介質波導濾波器需求量提升。

5G時代,普遍認為,陶瓷介質濾波器是未來趨勢。而全球最大的5G基站設備商華為,在推進純介質波導濾波器的應用上最為激進。

東山精密此次董事會公告的決定分拆上市的艾福電子,其主營業務正是通信用5G陶瓷介質濾波器。

如果按照董事會決議的規劃推進,艾福電子有着5G和分拆上市的雙重概念,將成為又一個IPO關注重點標的。因為證監會發布在2019年12月12日才剛剛發佈《上市公司分拆所屬子公司境內上市試點若干規定》,對分拆上市解禁,很多上市公司都摩拳擦掌躍躍欲試,而東山精密屬於行動比較迅速的。

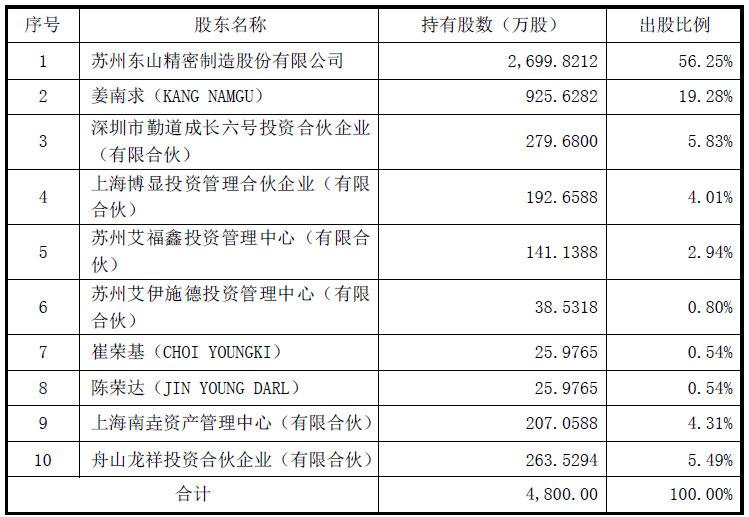

東山精密是在2017年9月收購併獲取艾福電子的控制權的,直接持有艾福電子56.25%的股份,是艾福電子的控股股東。

然而遺憾的是,就在3月2日董事會決議召開2020年度第三次臨時股東大會對相關議案進行審核後,3月9日又召開董事會,決定取消本次臨時股東大會,理由是新冠肺炎疫情影響,外地股東無法按時出席現場會議。

這應該只是一個託詞,具體原因不得而知。

從上市公司東山精密及其控股的艾福電子基本面情況來看,基本上符合《上市公司分拆所屬子公司境內上市試點若干規定》的要求。其中幾個硬性指標也都滿足,比如上市公司股票境內上市已滿3年,扣除艾福電子歸屬於上市公司股東的淨利潤累計不低於6億元,艾福電子的淨利潤未超過歸屬於上市公司股東的淨利潤的50%,上市公司享有的艾福電子的淨資產未超過歸屬於公司股東的淨資產的30%。

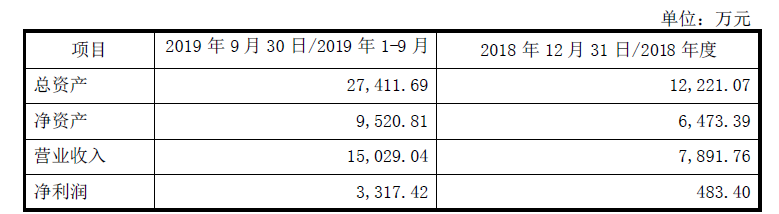

不過從艾福電子財務狀況來看,如果按照目前創業板對於5000淨利潤的隱性門檻,還是顯得有點兒單薄,2018年淨利潤僅為483.4萬元,2019年三季度淨利潤雖然大幅增加,但也僅僅3317.42萬元。即便四季度業績樂觀,估計也很難滿足創業板目前要求。

不過都在推測創業板也在推動註冊制,不過靴子尚未落地,也許艾福電子暫停分拆上市,是在等待創業板的註冊制?