機構:國盛證券

評級:買入

2019年營收/業績分別同增40.7%/30.3%。2019年公司收入/歸母淨利潤同增40.7%/30.3%至339.3/53.4億元。剔除合營公司JVCO產生報表虧損6.33億元后,公司經營溢利62.6億元(+47.8%)。毛利率受直營零售收入佔比提升拉動,同增2.4PCTs至55.0%,規模效應下費用率均有所下降,經營利潤率同增1.9PCTs至25.6%。考慮合營公司虧損後淨利率水平同降1.0PCTs至16.6%。

安踏收入超預期,FILA品牌高歌猛進,迪桑特盈利。1)安踏品牌:2019年收入同增21.8%,線下渠道淨增459家至10516家。ANTA大貨升級第九代門店,ANTAKIDS門店進入4.0時代,品牌經營利潤率+0.9PCTs至26.8%。2)FILA品牌:2019年收入同增73.9%,大幅超出市場預期。門店淨增299家至1951家,Kids/Fusion零售流水分別超過20億/10億。FILA品牌經營利潤率同比增加1.9PCTs至27.2%。3)其他品牌:Descente預計2019流水約10億元,實現盈利,2019年門店數淨增加19家至136家。Kolon/Sprandi/Kingkow2019年門店數分別達185/114/41家。

2020年主業穩健,Amer短期影響可控,長期規劃清晰。主業:公司平台管理模式執行效率高,產品規劃完善,多品牌管理能力強,能夠使得集團在行業危機中表現更佳。公司在2020年1月底推行全員零售迎戰疫情,我們預計電商實現50%+增長,Q1流水下滑幅度在20%左右,下半年有望恢復正常增長。Amer業務:1)短期影響可控,2020年負面影響減小。我們估算AMER旗下品牌以冰雪運動產品為主,冬季收入佔比65%左右,受疫情影響季節並非銷售旺季。假如疫情在2020年7月得到控制,我們預計Amer集團業務收入影響可控,預計業務能夠實現小幅盈利,考慮PPA費用及利息支出後給安踏報表帶來2億左右負面影響。2)長期戰略規劃清晰,有望實現穩定增長。未來5年Amer集團“大品牌、大渠道、大國家”戰略,將培育3個10億歐元品牌,直營渠道數量拓展至1000+家,同時加快中、美等大國家市場開發。整體未來五年amer集團計劃實現收入CAGR為10%+。

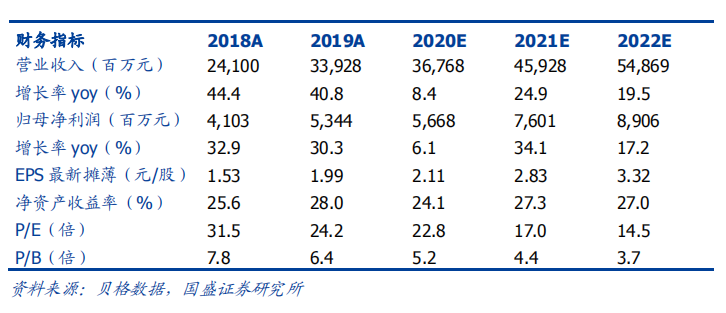

投資建議:安踏集團作為全球化運營的運動鞋服龍頭公司,多品牌戰略發展迅速,Amer集團業務整合加快公司的國際化進程。我們預計公司2020-2022年歸母淨利潤至為56.7/76.0/89.1億元。當前股價為53.65港幣,對應2020/21年PE23/17倍,我們認為當下估值極具吸引力,維持“買入”評級。

風險提示:疫情持續的範圍及時間超過預期;終端需求下滑;多品牌及海外業務開展不順;人民幣匯率變動帶來業績波動。