作者:全小景

來源:全景財經

2020年A股最牛新股:斯達半導(603290),上市21天斬獲21漲停板。

今日(3月3日)開盤,已經連續20個一字漲停的斯達半導,再度被巨量買單封死漲停。截止收盤,其股價已飆升至123.52元/股,較12.74元的發行價漲幅已高達870%,且至今仍未開板,漲勢或將繼續。

意味着,截止今日(3月3日)收盤,中籤斯達半導的投資者,每一簽(1000股)已獲利高達110780元,超越公牛集團(603195)的9.6萬元,成為2020年最賺錢的新股(剔除科創板)。

若以漲停板數量排名,斯達半導的21個一字漲停,已創下2017年10月以來的新高,且仍未開板。近十年內,A股新股一字漲停數量的記錄為29個,系由2015年上市的暴風集團(300431)、樂凱新材(300446)創下的。

面對如此劇烈的漲幅,今日晚間,斯達半導發佈風險提示公告:

截至2020年3月3日,公司的動態市盈率為172.5倍,已大幅高於行業平均值,特別提醒投資者,注意二級市場交易風險。

斯達半導,為什麼那麼牛?

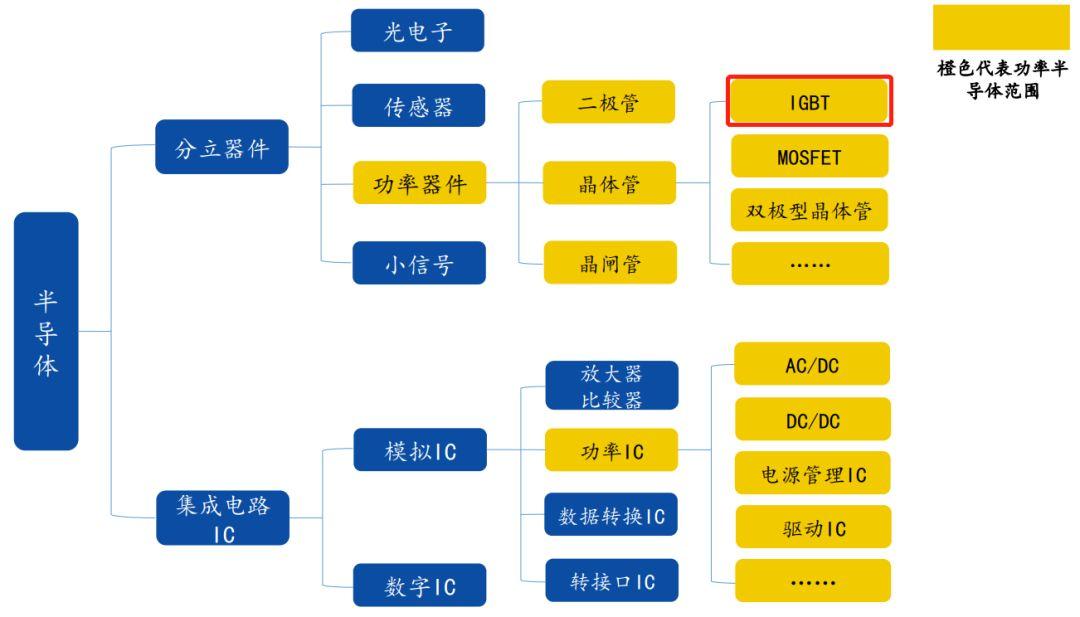

斯達半導,全稱為嘉興斯達半導體股份有限公司,是一家以IGBT為主的功率半導體芯片和模塊的設計研發和生產,並以IGBT模塊產品對外銷售的企業。

其中IGBT,是Insulated Gate Bipolar Transistor的縮寫,中文名叫絕緣柵雙極型晶體管,屬於半導體器件大家族中的一員。

目前,IGBT已是國際公認的電力電子技術第三次革命最具代表性的產品之一,是工業控制及自動化領域的核心元器件,廣泛應用於航空航天、家用電器、汽車電子、新能源汽車、智能電網等領域,被稱為電力電子裝置的“CPU”。

它的作用類似於人類的心臟,能夠根據工業裝置中的信號指令來調節電路中的電壓、電流、頻率、相位等,以實現精準調控的目的。

IGBT模塊、芯片示意圖

由於IGBT對設計及工藝要求極高,而國內的工藝基礎薄弱且產業化起步較晚,因此,IGBT市場長期被大型國外跨國企業壟斷,國內IGTB市場基本以進口為主。

隨着中國市場需求量逐步增大,供需矛盾愈發突顯。目前中國大陸功率半導體需求佔全世界 50%以上,是世界第一大需求市場。據國元證券預計,未來中國功率半導體將繼續保持較高速度增長,2021年市場規模有望達到1113億元。

我國政府在《中國製造2025》中明確提出核心元器件國產化的要求,“進口替代”已是刻不容緩。

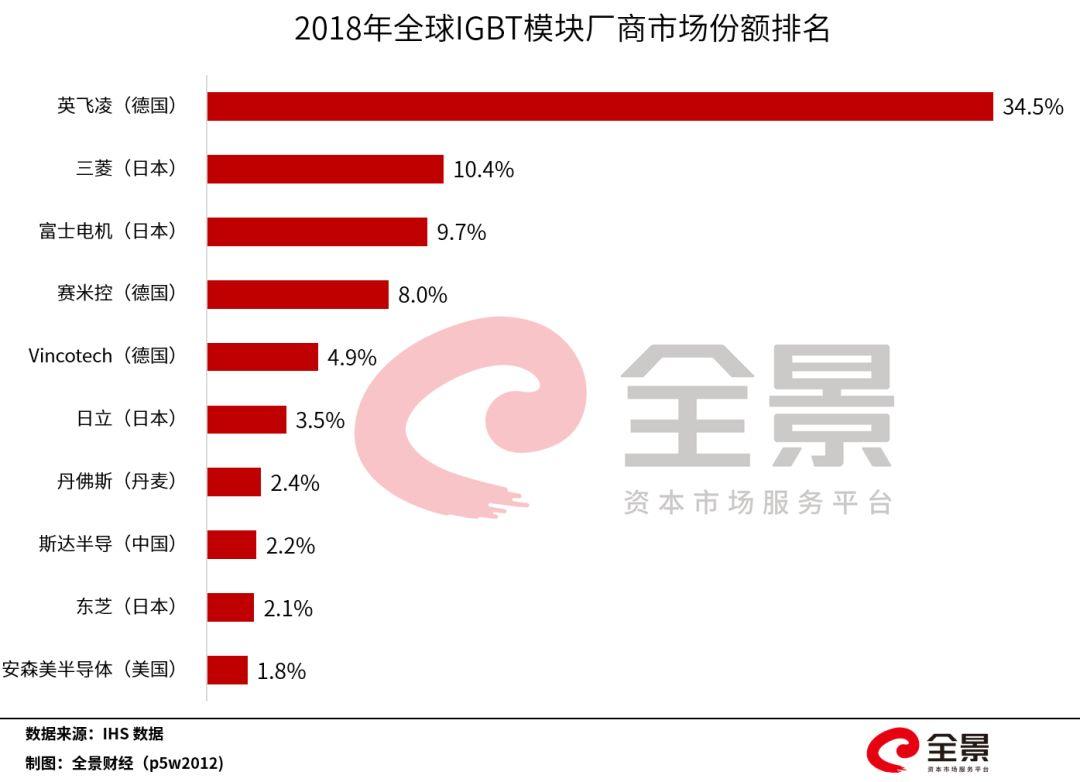

據斯達半導的招股書披露,在2018年IGBT模塊供應商全球市場份額排名中,公司排名第八位,在中國企業中排名第一位,也是世界排名前十中唯一上榜的中國企業。

但是,目前斯達半導在全球市場份額也僅有2.2%,佔比仍非常低,接近 70%的IGBT市場份額仍被英飛凌、三菱等歐洲、日本公司所掌握。

國內 IGBT 模塊和芯片均依賴進口,國內可以實現 IGBT 模塊和芯片規模化出貨的公司較少。

由此可見,斯達半導追趕國際巨頭的路還有很長,但另外一方面,斯達半導在IGBT市場的國產替代空間巨大。目前,斯達半導的IGBT 模塊、芯片均實現量產,打破大功率工業級和車用級模塊完全依賴進口芯片的被動局面。

這或許是二級市場資金追捧的原因之一。

押注新能源,彎道超車的機會來了?

不可否認的是,IGBT行業存在技術門檻較高、市場開拓難度大、資金投入巨大等壁壘,國內企業需要長時間的積累、研發投入才能逐步實現國產替代。

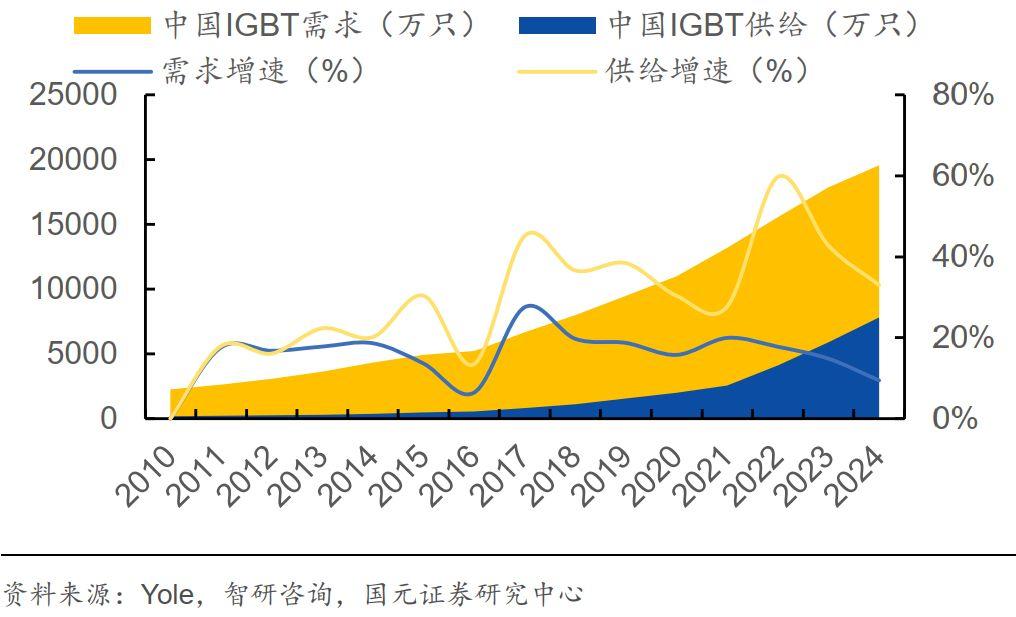

根據智研諮詢數據,2017年國產的IGBT模塊銷售數量僅為820萬隻,而同期國內對IGBT的需求卻高達6680萬隻,市場缺口巨大,仍需要進口大量的IGBT模塊。

而在上市之前,斯達半導一直非常專注地聚焦IGBT領域。

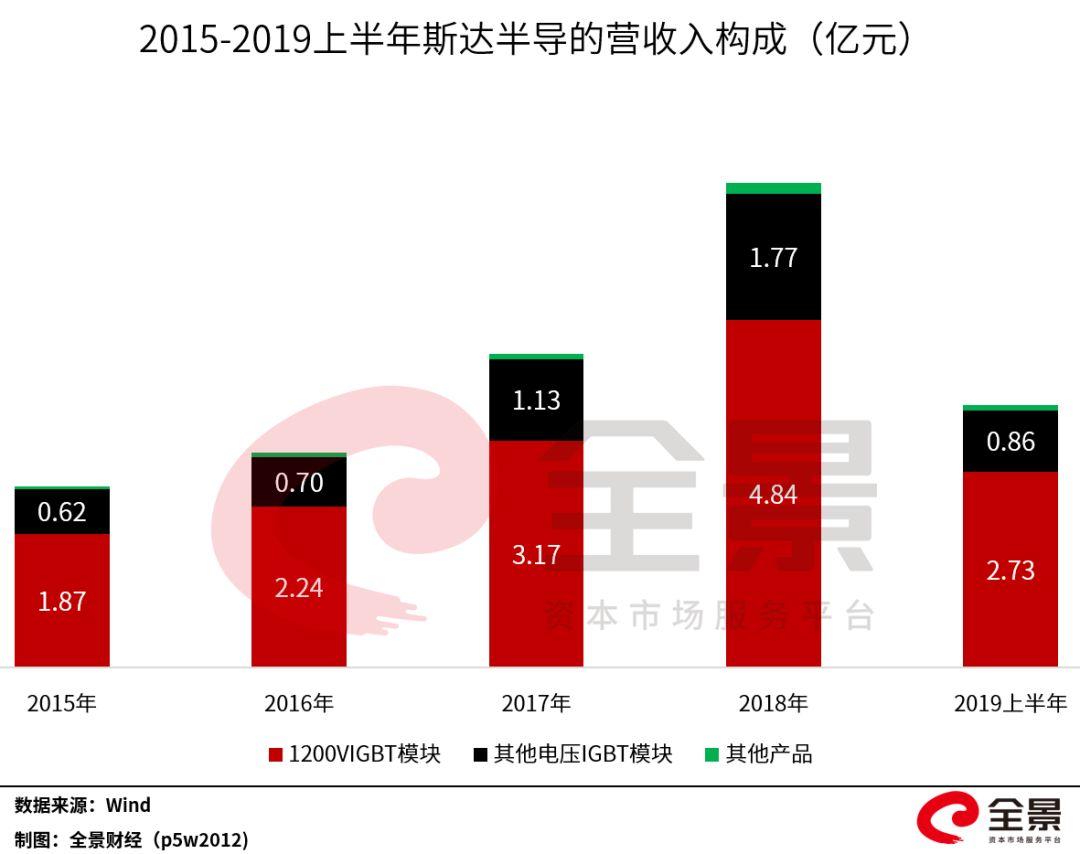

據其招股書的財報數據顯示,2016-2019年上半年,IGBT模塊貢獻了98%以上的主營業務收入,其中1200伏IGBT模塊收入佔主營業務收入的比例在均在70%以上,是斯達半導最主要收入來源。

值得一提的是,隨着斯達半導的IGBT 模塊、芯片實現量產,逐漸形成規模效應。2016-2019三季度公司的淨利率分別為分別為6.65%、11.7%、14.3%、18.44%,盈利能力逐步提升。

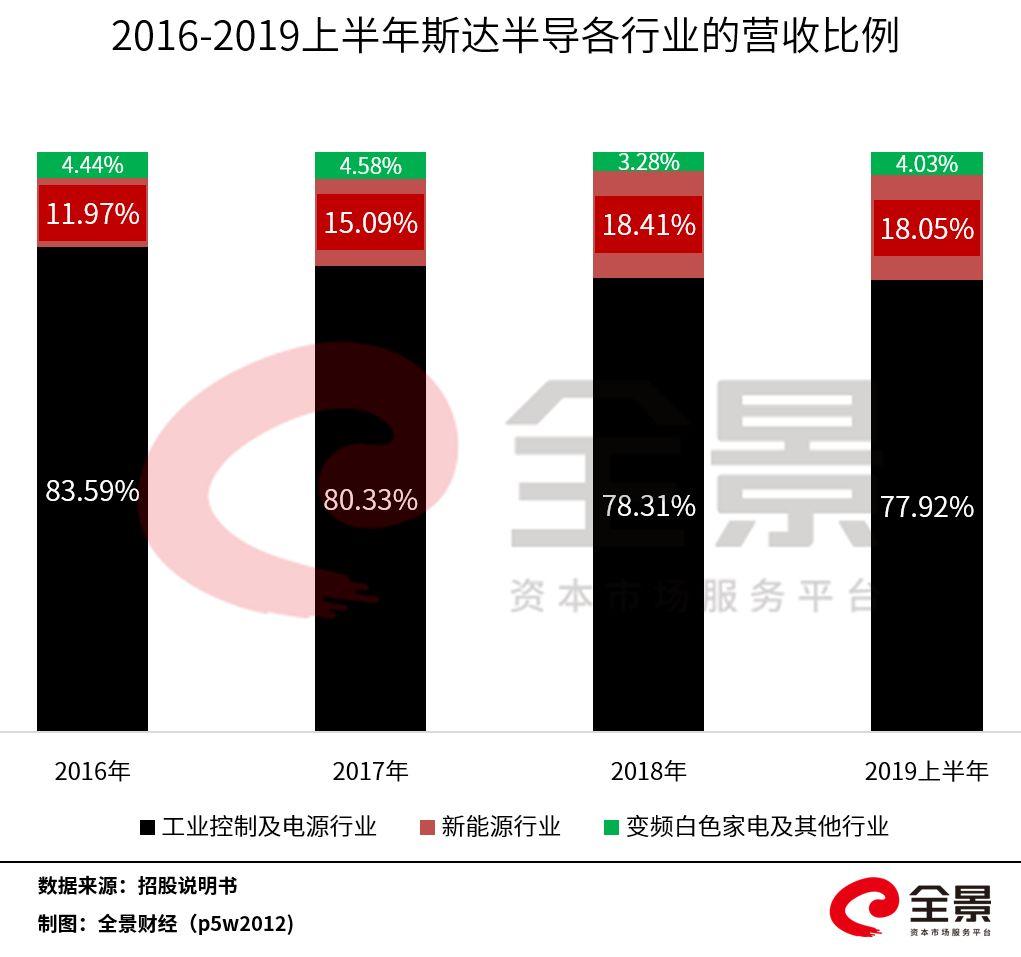

按照下游行業對斯達半導的營收進行劃分,工業控制及電源行業、新能源行業、變頻白色家電行業的客户貢獻了絕大部分的營收。

其中,新能源行業收入佔比分別為11.97%、15.09%、18.41%和18.05%,佔比整體上呈上升的趨勢,增速最快。而新能源行業包括新能源汽車行業、風力發電行業、光伏行業等。

可見,斯達半導正在加碼押注新能源彎道超車的機會。

另外,據招股書披露,公司此次 IPO項目總共投資 8.2 億元,其中2.5億元將用於新能源汽車用IGBT模塊擴產項目,佔比最高。

值得一提的是,新能源汽車用 IGBT 模塊,是新能源汽車電機控制系統中負責能源轉換與傳輸的核心功率半導體器件,能夠提高電機用電效率。

由於電池容量一直是新能源汽車的致命短板,提高用電效率以實現高續航一直是各個新能源汽車廠商追求的目標,因此對IGBT 模塊的需求巨大,使用數量約是普通汽車的10-15倍,目前新能源汽車用IGBT模塊經常出現階段性供貨緊張情況。

可以預見,新能源汽車領域將是IGBT廠商爭奪最激烈的賽道之一。

A股正在掀起一場“半導體牛市”

隨着5G 時代序幕正在開啟,全球半導體行業正在進入新一輪的成長週期。

半導體有“現代工業糧食”之稱,它不僅僅是電子產業的基石,更是一個具有國家級戰略意義的重大產業。但中國的半導體產業起步較晚,尤其是在高端產品上對國外依賴較大。

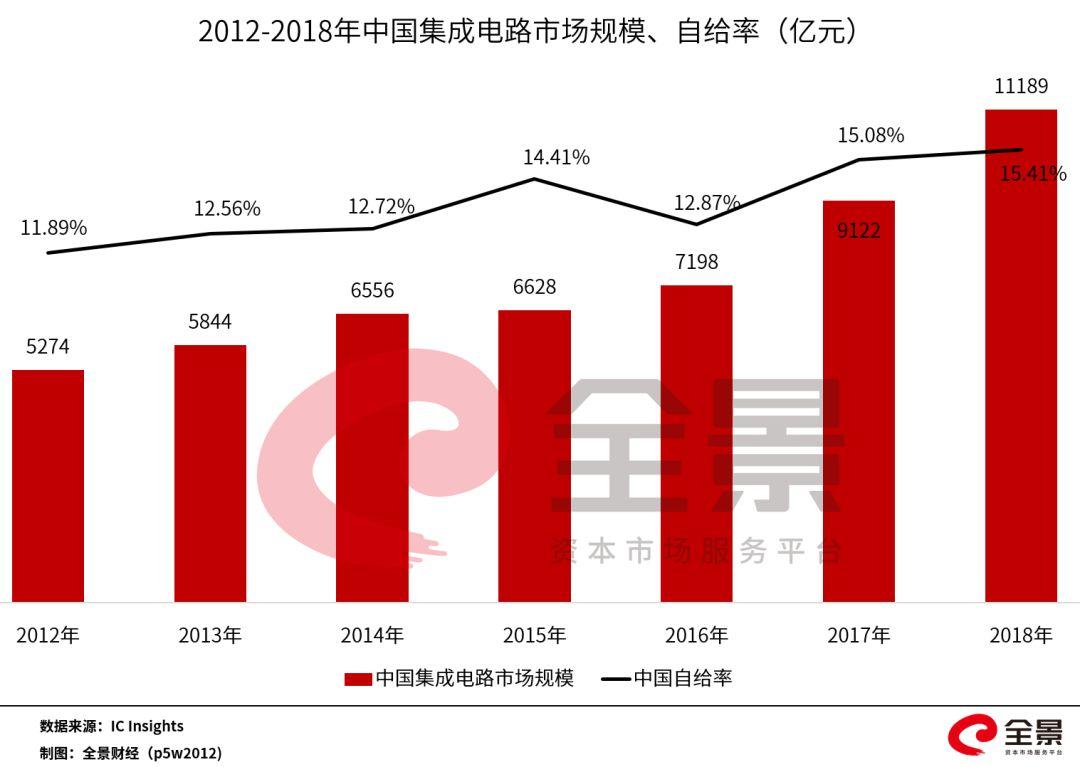

2018年,中國集成電路行業實現銷售收入11189億元,但其中自給率僅為15.41%,僅9500億元的集成電路依賴於進口。

可見打破國外巨頭壟斷,已是迫在眉睫。據麥肯錫發佈的報告顯示,過去5年至未來5年的十年間,中國政府在半導體行業的投入金額預計將達到12000億元。

一場突如其來的疫情,或許將加快政府對半導體行業的投資。據統計,截至目前已有15省份推出重點項目投資計劃,2020年度投資規模超6萬億元,其中已公佈總投資規模的9個省份,總額超過24萬億元。

而即將開動的基建大潮,將不同以往,大概率圍繞5G、半導體、人工智能、醫療等領域進行投資,着眼未來產業佈局,為智能革命時代搭建基礎設施。

值得一提的是,2020年春節後,A股市場資金追捧最兇猛的正是半導體產業鏈。以Wind半導體指數 (886063)為例,春節後的16個交易日一度飆漲超42%,2019年6月以來的累計漲幅更是高達108%。

同時,2020年以來,芯片半導體板塊更是不斷湧現出大牛股。其中,瑞芯微(603893)、晶方科技(603005)均已翻倍,累計漲幅分別高達628.4%、174.2%。

而Wind半導體指數板塊內75只個股中,17只個股年內漲幅達40%以上。兆易創新、華天科技、中微公司、卓勝微等一眾芯片概念股被資金輪番追高。

而這,或許是斯達半導新股“中一簽賺11萬”的更為重要的原因。