今日亞太股市收盤仍多數下跌,日經220、澳大利亞ASX200、新西蘭NZX指數分別下跌3.34%、1.60%及1.18%。

不計早已身經百戰的A股市場,在亞太市場一片泛綠中韓國市場率先翻紅。截至收市,韓國KOSPI指數漲1.18%,報2103.61點,略修復昨日跳空低開缺口。昨日韓國KOSPI指數跌近4%,創近16個月最大跌幅。

(圖源:英為財情)

韓國股市在近兩日的表現,像極了農曆新年首兩日的A股市場,一樣的惴惴不安、小鹿亂撞。參考A股的表現,上證指數在3日新年開始大幅跳空低開,但之後整體維持上行,當前已修復3日大跌造成的缺口。

(圖源:同花順)

但是兩地市場畢竟有着巨大的差別,不可以直接類比。然而,A股市場在疫情爆發之後的走勢多少可以説明,對於股票市場而言,投資情緒的修復並不需要太長的時間。

但對於上市公司背後的行業而言,其基本面修復時間就可能要漫長得多了。就受疫情影響最嚴重的中國而言,按乘聯會最新統計數據,本月上半月零售同比同比下降92%,跌幅創歷史最高紀錄。按協會預計,2月份銷量將同比下跌70%左右。

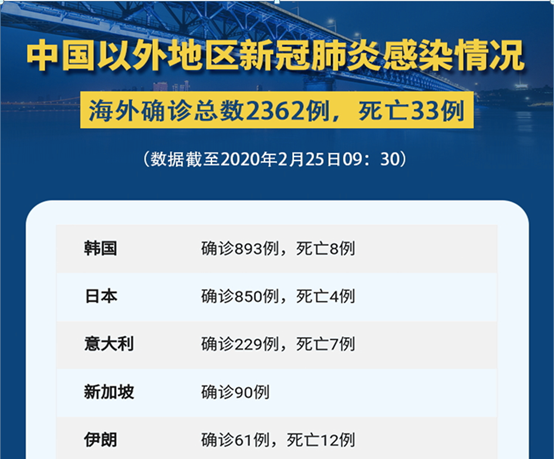

同理,疫情亦將對韓國全行業造成影響。據韓聯社消息,韓國政府決定對新冠肺炎疫情爆發地大邱市及慶尚北道採取最大限度封鎖措施。今日上午韓國再確診60病例,合計確診人數增至893例,為中國之外確診病例最多的國家。

最新消息,韓國再新增84例新冠肺炎確診病例,累計確診977例。

(圖源:格隆匯學堂)

參考韓國國內5000萬的人口規模,目前其近千確診人數已不算低,對本國經濟造成的實質性影響亦並不會小。

全年經濟增長率或低於2%

目前,國際機構大行對韓國全年經濟增長均持較悲觀態度。

主要外國投資銀行 (IBs)和經濟研究機構預測,由於新型冠狀病毒肺炎疫情迅速蔓延,2020年韓國經濟增長率將低於2%;另據彭博社最新調查,42家外國IBs及經濟智庫中有5家預計韓國今年的經濟增長約為1%;荷蘭國際集團預計為1.7%;牛津經濟研究院則將2020年經濟增長預測從2.2%下調至1.8%。

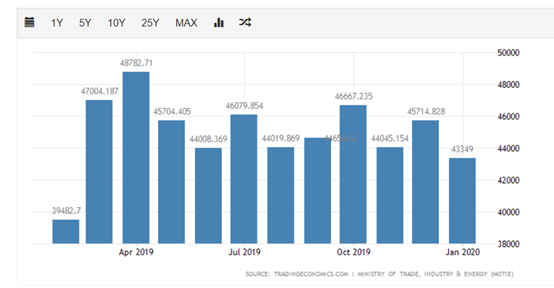

上月,韓國出口由於工作天數減少的緣故同比下降6.1%,但平均每日出口量有所回升。二月份受疫情影響,停工及產能下滑或會導致國家出口持續下滑。

(圖源:Trading Economic)

具體行業方面,旅遊業首當其衝。韓國旅遊局已宣佈取消國內九個原計劃舉行的文化節,另外九個則被推延。據美國韓國經濟研究所教務長Kyle Ferrier統計,中國旅客每年可為韓國帶來115億元的經濟收益。

但目前韓國政府已對中國重點地區旅客事實限制措施。按預計,2月份旅韓的中國人規模將降至每月30萬人以下,同比減少20%,環比下降40%。中國旅行團的卻步將令韓國國內旅遊消費大幅下滑。

另一方面,受國內疫情影響,更多的零售商亦可能歇業應對。對於本就失去中國客源的零售店而言,可謂雪上加霜。同時,可預期本月內除中國遊客外,全球其他入境韓國的旅客亦將減少。

之中,中國旅客的重點消費品--化粧品行業將受到極大衝擊。目前免税店和中國當地市場銷售為相關企業的利潤貢獻度在80%以上,免税點沒了中國人,化粧品牌業績自然出現下降。另外,行業上游的ODM企業亦有相當頂訂單來自中國化粧品品牌,訂單減少之後ODM企業生計恐亦不易。

航空業方面,受疫情影,韓亞航空公司已中止前往中國、新加坡、泰國、越南、台灣及香港等國家地區的航班;大韓航空亦已取消二月至三月間前往中國的大部分航班。

疫情之下,航空業正遭遇寒冬。目前濟州航空已啟動危機經營模式,高管退還三成工資;而韓亞航空去年營業利潤為負3683億韓元,今年虧損可能有望繼續擴大。

然而,作為出口導向型的國家,疫情對韓國商品出口的打擊更為致命。按韓國經濟研究院2017年統計數據,韓國八類主要出口產品為半導體、石油化工產品、船舶、汽車、石油產品、鋼鐵、面板、無線電通訊設備。

汽車方面,現代汽車由於中國供應商產能下滑導致其本土生產受到影響。現代本土產能約佔其全球總產能的40%。現代位於蔚山的工廠自本月7日開始實施停產。據公司預計,其今年內的銷售收入有可能減少3585萬美元。2018財年,公司總收入為8041萬美元。

鑑於全球產業鏈一體化,同一片天空下,鄰居韓國因肺炎隔離經濟受到打擊,中國市場不免亦可能受到一定牽連。

對中國有何影響?

就韓國出口的八大主要產品而言,可能對中國市場造成影響的包括其半導體及面板產品。

半導體方面,韓國為DRAM和NAND第一生產大國。根據市場研究公司 DRAMeXchange數據,全球DRAM 市場銷售額達到996.55億美元,其中有437.47 億美元(43.9%)來自三星電子,其次為SK 海力士,銷售額為294.09 億美元(佔29.5%)。

而在NAND 領域,2018年全年行業銷售額為630 億美元,三星電子銷售額達到221.09 億美元,佔35%。其次則分別為東芝(19.2%)、西部數據(14.9%)、美光科技(12.9%)及SK海力士(10.6%)。

上週,SK海力士(19日)及三星電子(22日)接連發現冠狀病毒疑似病例,致令有關工廠短暫關閉。若韓國疫情持續加劇,不排除有關公司遭到更大規模的停工,從而影響其產能,對行業供需造成影響。

就DRAM而言,此前其全球價格一度持續下滑,導致三星、美光、SK 海力士等 DRAM 大廠縮減有關資本支出。若三星及SK海力士停產,對於中國行業公司而言,可能是利好。

目前國內在儲存器方面相對較為落後,但亦有少數公司可望受益於儲存器可能的價格上漲,其中:

兆易創新在Nor Flash 方面已經佔有一定市場份額,其產品已經在蘋果 Air Pods 中得到應用;

北京君正收購 ISSI為全球車載儲存芯片的龍頭廠商。ISSI亦是大陸唯一能夠研發並在全球大規模銷售工業級 RAM 芯片的企業;

紫光國微DRAM存儲器芯片及內存模組系列產品在服務器、個人計算機、機頂盒、電視機等領域都有應用。

至於面板方面,邏輯與去年9月份日韓貿易的邏輯相似,中國相關產業鏈企業有望補上韓國企業在該方面產能的下滑,不過去年是由於日本向韓國出口氟化聚酰亞胺,而今年則可能是由於疫情的影響(詳見文章《年內大漲44%的OLED板塊還有什麼投資機會?》)。

國內潛在受益的種子選手包括TCL、維信諾及面板檢測設備供應商精測電子等。

但值得一提的是,受到疫情影響的三星及SK海力士均表示當前經營在採取相應措施均未受到重大影響,故以上情況僅根據極端假設。

鑑於疫情瞬息萬變,對於面板及存儲器行業的變化,投資者還需保持審慎理性態度。如韓國國內疫情不大規模傳播,大概率情況下,三星及SK海力士等頭部廠商將不會受疫情影響,以上國內廠商的受惠邏輯也就不成立了,對於有關炒作亦建議小心為上。