1月7日,特斯拉上海超級工廠Model 3正式向社會用户交付,並開啟了國產Model Y的量產計劃。馬斯克在現場高興得像個200斤的胖子,一度現場脱衣尬舞。

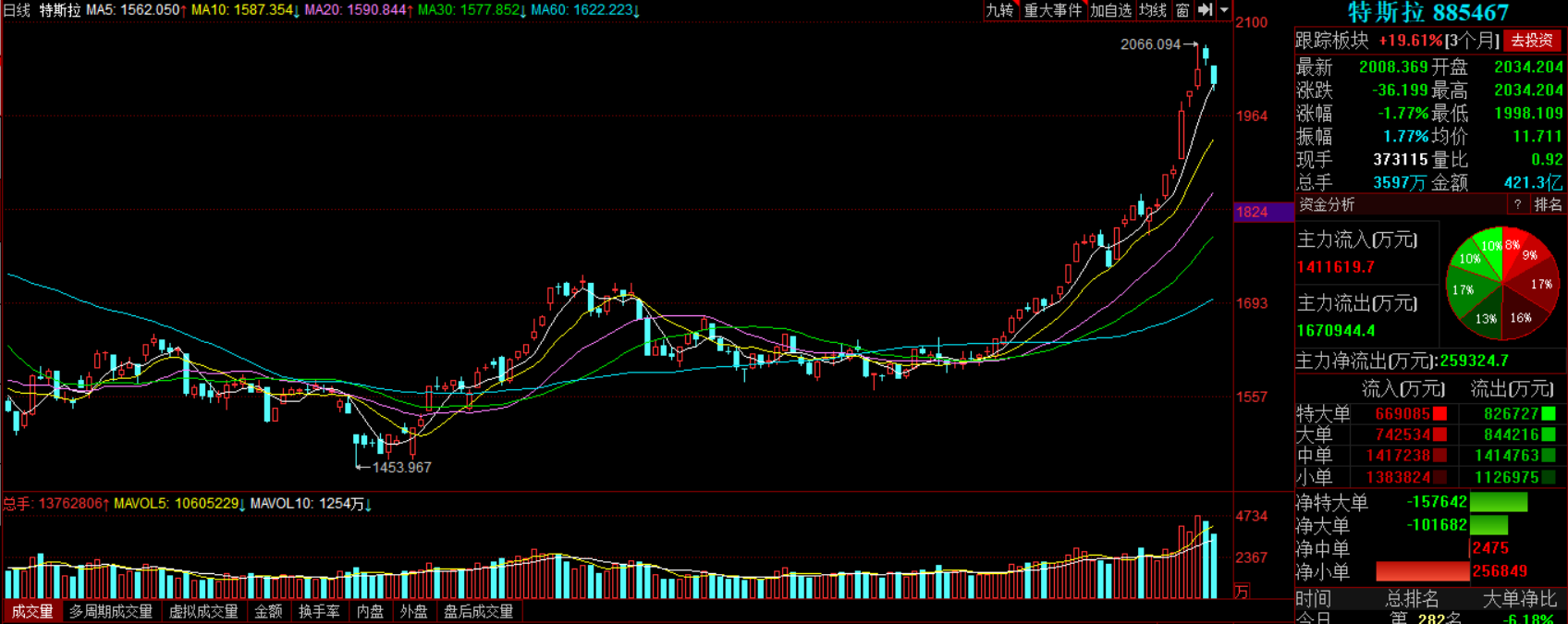

實際上,開心的不止有馬斯克。整個產業鏈上游都因為特斯拉的高調介入而欣喜若狂。A股特斯拉概念指數上週自7日起連續三日錄得上漲,近三個月來累計漲幅近20%。

外界普遍認為,在特斯拉的帶動下,相關企業訂單量不僅有望大升,且對於全行業而言,在行業龍頭特斯拉的標準下,國內新能源汽車產業鏈亦有望在總量提升的基礎上再實現“質”的提升。

(圖源:同花順)

上週末,行業再傳來好消息。在11日下午舉行的中國電動汽車百人會高層論壇上,就今年7月1日左右財政補貼是否還會如去年退坡,至今年年底完全退出的問題,工信部部長苗圩表示,為穩定市場預期,保障產業健康持續發展,今年的新能源汽車補貼政策將保持相對穩定,“不會大幅退坡”。

此外,苗圩還透露了19年全年新能源汽車產銷仍然超過120萬輛。其中,11月當月銷量達到10.5萬輛,12月當月銷量達到12.6萬輛,基本恢復到退坡前平均水平,退坡影響正逐步恢復中。

如果説特斯拉打入中國,並全方位國產化旗下產品,利好的只是特斯拉產業鏈上的有關供應商,則週末工信部做出的全年不大幅退坡補貼承諾則是給了全行業一個定心丸。

有了外來的潛在“鮎魚”特斯拉,以及昨日補貼不退坡的承諾,2020年的新能源汽車行業春水似乎已泛起了漣漪。

2020年行業回暖?

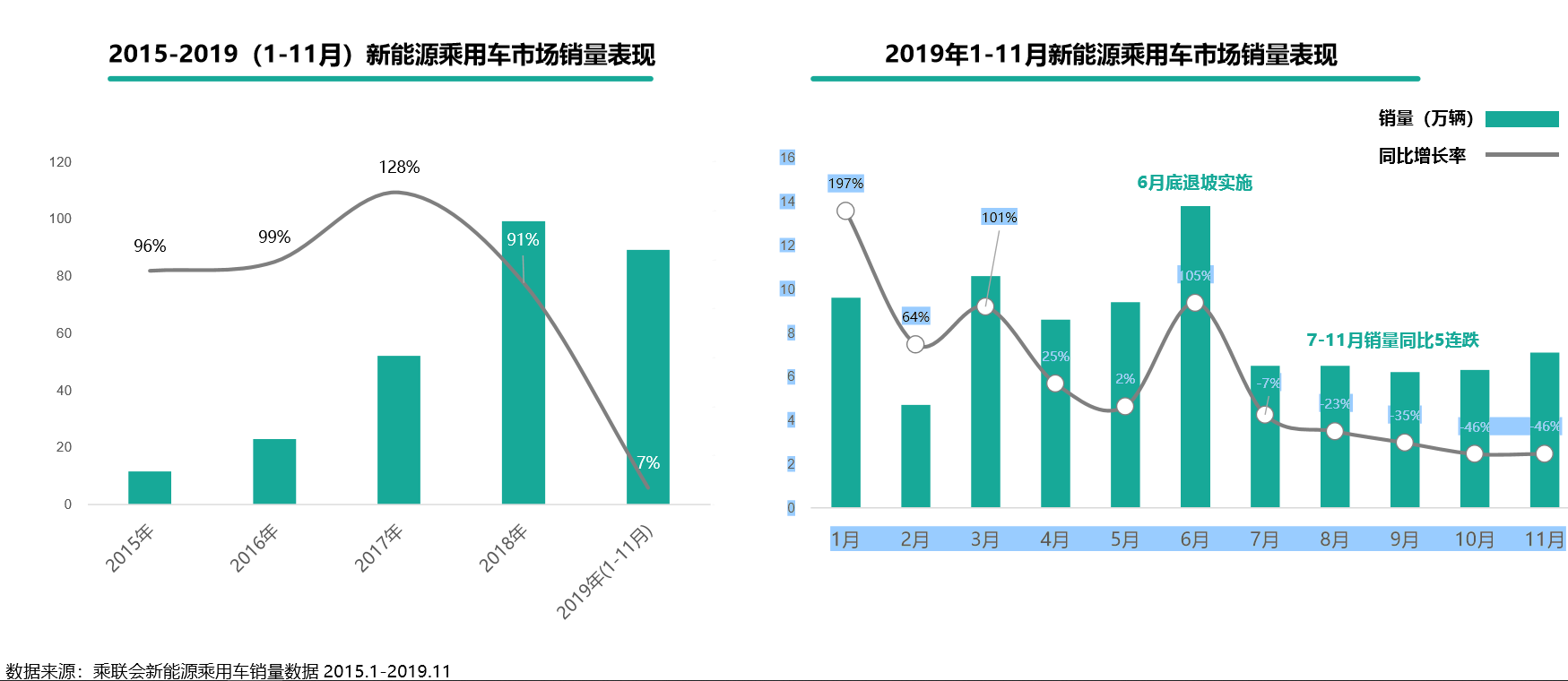

自2015年至2018年,國內新能源汽車銷量經歷連續四年的高速增長,平均增速約為100%。2018年,行業銷量同比增速為91%。進入2019年上半年,該趨勢得以延續。但當年六月份,新能源汽車補貼開始退坡,令之後五個月行業銷售數據出現跳水式下滑。

但統計全年而論,累計前十一個月數據2019年仍較2018年前十一個月增加7%。

(圖源:巨量引擎商業算數中心報告)

以六月份為界,在總量下滑的情況下,去年下半年五個月PHEV(插電式混合動力車)佔比反而由21%增至27%,而BEV(純電動車)佔比則由79%跌至73%。而按車型劃分,緊湊型及小型車佔比下降7.2個百分點,而中型及中大型車佔比則較退坡前增長5.1個百分點。

從產品類型上看,更依賴政策驅動的純電動車及價格相對較低的緊湊車細分車型在補貼退坡後佔比下滑,而相應價格較高的中型及中大型車佔比上升,或表明補貼退坡後新能源車市場由早前的政策驅動,轉為由用户升級需求及產品驅動。

與此同時,豪華、合資及部分國內新興新能源汽車生產商亦在此新能源汽車格局在補貼脱坡的情況下,向市場投放升級產品,表示產業企業較為看好目前市場由政策驅動轉向產品驅動背後的增長潛力。

據巨量引擎商業算數中心統計,去年下半年(尤其是第四季),BBA分別推出其新能源汽車產品,且價格均位於40W+以上的區間。其餘20W以上新發布車型的還包括卡宴Coupe PHEV、領動PHEV、愛馳U5、Aion LX及騰勢X等。

除此之外,該區間不得不提的當然還有國產化的特斯拉Model 3。

光大證券研究所電新團隊分析師馬瑞山認為,當前的新能源電動車行業將經歷兩個發展階段,前期中高端車型(如特斯拉的Model 3)將暢銷市場,歐美車企亦將緊跟推出更多的“爆款車型”。車主消費習慣在這段期間將會從傳統的燃油車轉向新能源汽車。

而後期隨着電池成本下降及充電樁的逐步普及、保值率提升,更廣泛羣體可負擔的10W+新能源汽車將會出現並迅速普及,從而促使新能源車在整個汽車行業的滲透率大幅提升。目前電動車的滲透率只有3%-5%,按照該趨勢,未來新能源汽車行業仍有較大的發展空間。

“X變量”國產特斯拉:是福是禍?

上週馬斯克尬舞與他的特斯拉持續刷屏,有人説它就是新能源汽車產業鏈的蘋果。過去蘋果進入中國促進了中國手機產業鏈的成熟,而更多的國產手機品牌在這條可生產蘋果手機的國內產業鏈上誕生,並反向為國內手機產業帶來更多更符合中國消費者習慣的革新,從而變相促進了產業鏈進一步發展。

如今的上海特斯拉就一如當年的蘋果。

2010年,蘋果iphone 4發佈之時,中國智能手機滲透率僅為8%,但兩年之後的2012年,該滲透率升至36%,亦正是在這一年,華為發佈P1。而至今,華為在手機出貨量上已超越了蘋果。

按照外界預期,近日國產特斯拉Model 3交付,亦可能產生相似的帶動效應:隨着特斯拉及其他外國廠商推出其新能源車型,中國電動車將會加快從導入期進入成長期,滲透率快速提升——一如當年的智能手機在中國。

但同時,亦有人將特斯拉比作一隻外來的“狼”。相較於行業上游及中游的歡欣鼓舞,下游的國內新能源汽車生產商無不憂心忡忡。

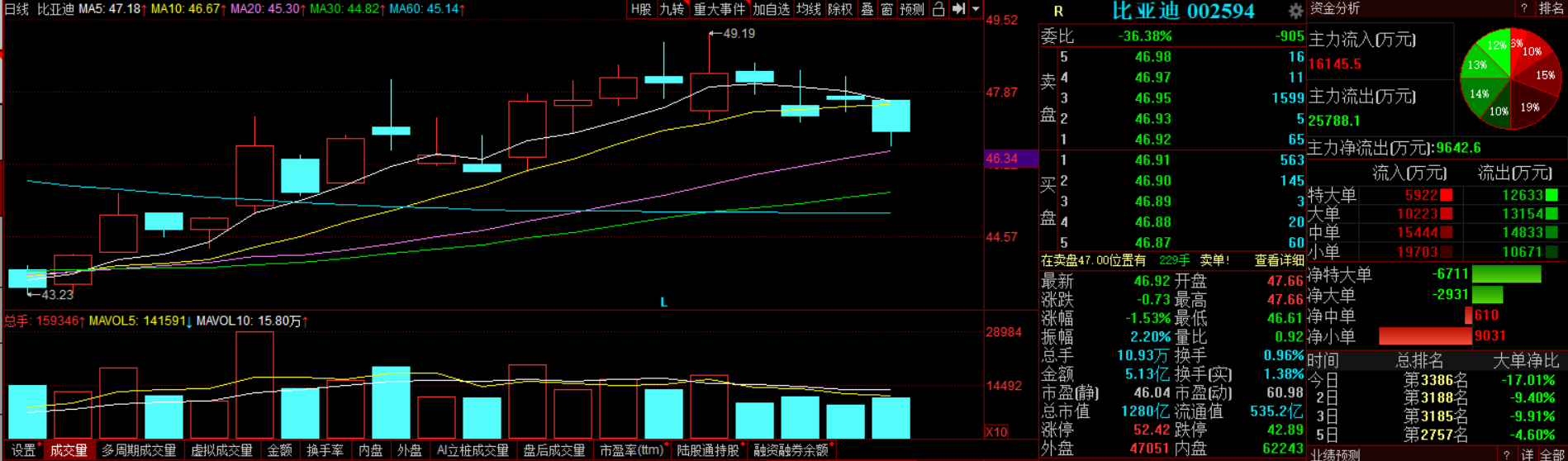

按去年前十個月新能源汽車市佔率統計,目前行業龍頭企業有比亞迪、北汽、吉利、江淮及上汽等。其中,比亞迪佔比為24%,為國內當之無愧的“地頭蛇”。去年,比亞迪汽車2019年全系銷量為451246輛,同比降低9.8%。其中,新能源汽車2019年累計銷量為229506輛,同比下跌7.39%;12月單月銷量為13099輛,同比下滑71.92%。

而自7日起,上週比亞迪的股價亦已連跌四日——對於“地頭蛇”比亞迪而言,在特斯拉的光芒之下,市場對其信心顯然有所不足。

(圖源:同花順)

同樣類比手機行業,當初蘋果帶動國內智能手機滲透率持續上升之時,實際上亦不乏HTC等國產品牌行業變局中被洗出局——當然,作為目前行業龍頭,比亞迪自然不大可能出現如此大翻車事故(況且其在產業鏈中游有業務佈局),但是壓力必然是有的。

根據特斯拉的遠景,上海工廠未來的產能是50萬/年,為比亞迪去年全年銷量的兩倍有餘——當中有多少是從比亞迪們手中“虎口奪食”,也就不知道了。而對於消費者而言,有特斯拉這個“模範生”帶頭,對於國內新能源汽車全行業產品的質量提升,未嘗不是好事。

就產業鏈下游來看,有了特斯拉這個“X變量”,雖然行業在政策面及產品驅動邏輯下有望改善,但該行業走好能否傳導到自己身上,其不確定性亦較大,或須持續觀望。

而所謂彼之靈藥,吾之砒霜。對於行業上中游而言,無論是特斯拉的加入,還是退坡幅度步擴大的承諾,均是利好。

按照預期,今年各大車企將會密集推出其新能源汽車新產品(實際上去年下半年開始已有此跡象),未來亦將繼續加快,加大上游及中游電氣零部件及鋰電池產業鏈的有關企業。在該領域可關注進入已全球主流車企(如特斯拉、大眾、豐田,BBA等)供應鏈的龍頭公司。

就當前而言,中游產業鏈整體正加快向頭部集中,出現強者恆強的局面(寧德時代、LG化學等頭部供應商已成為主流車企的普遍選擇),故宜關注行業中已建立一定品牌優勢的供應商。

就上游產業鏈而言,可關注同時入選特斯拉及大眾MEB產業鏈的熱管理系統供應商華域汽車、拓普集團、三花智控、精鍛科技等。而中游輕量化領域則有愛柯迪、旭升股份等;及上文提及電池領域的寧德電池及LG化學產業鏈相關收益標的璞泰來、恩捷股份。

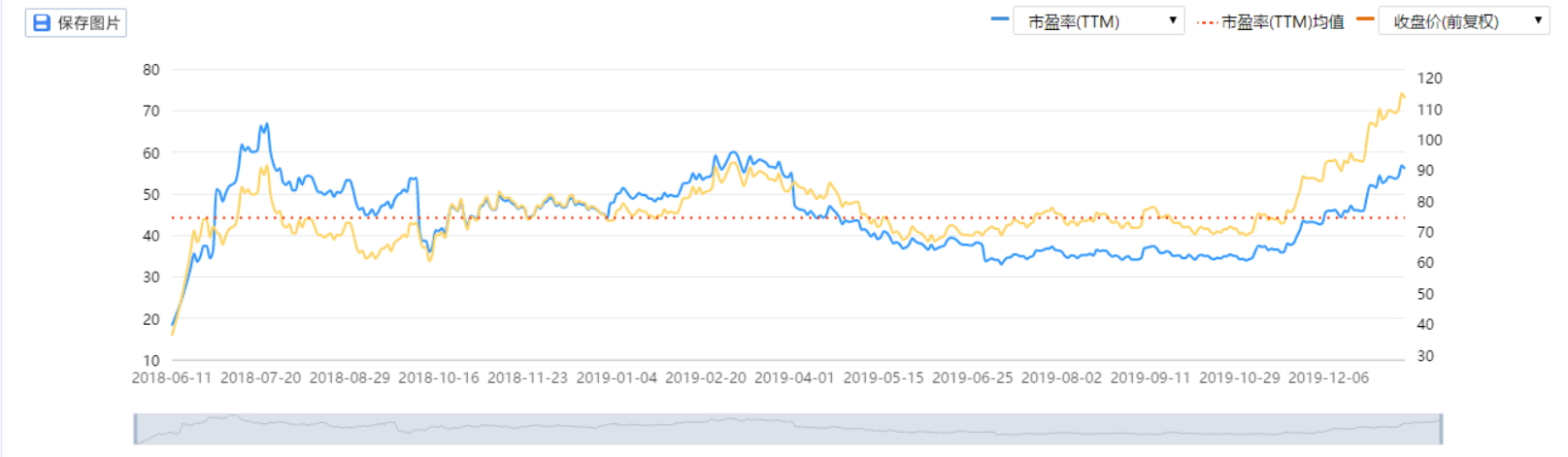

值得一提的是,如寧德時代等受到市場熱捧的新能源汽車板塊個股,雖然其業績確定性較為明確(公司去年前三季度實現營業收入328.56億元,同比增長71.70%;盈利34.64億元,同比增長45.65%;扣非盈利29.65億元,同比增長49.34%;),但在市場持續關注下,其估值亦可能存在一定較高的風險,投資者宜結合個股具體分析。

(圖源:同花順iFinD)

另一方面,針對當前層出不窮的“特斯拉概念股”並由有關上市公司隨後發文澄清的現象,投資者亦應根據公司實際披露的業績判斷具體受惠利好程度,謹防資金短期炒作的風險。

附:新能源汽車產業鏈有關上市公司名單(不完全統計,僅供參考):

(圖源:華西證券研報)