近日,乳製品行業上演了一出“霸道總裁愛上我”的精彩戲碼。沒錯,戲中的“霸道總裁”正是乳製品行業的一大巨頭公司蒙牛,而那個被愛上的“人”則是前陣子因實控人挪用資金遭問詢的妙可藍多。

具體而言,1月6日晚間,妙可藍多發佈了公告表示,擬引入蒙牛乳業為公司及下屬全資子公司的戰略股東,以每股14元的價格向蒙牛轉讓5%的股份,轉讓總價為2.87億元。與此同時,蒙牛增資4.58億元入股其全資子公司吉林科技。

而值得注意的是,相對於蒙牛對該公司的看好,深陷於內控不到位漩渦的妙可藍多則沒有“奶酪第一股”則沒有作為“奶酪老大”的覺悟——在此之前,妙可藍多還陷入了實控人挪用資金遭問詢漩渦,高管減持、營銷費用高企等質疑,負面消息也還不少。

而受這一消息刺激,還沒走出輿論漩渦的妙可藍多股價卻獲得了極大的利好。今日早盤,該公司股價迅速封死漲停,報於16.24元,最新總市值為66.48億元。

(行情來源:富途)

內控不到位的妙可藍多

據資料顯示,妙可藍多的前身是廣澤乳業有限公司,創建於2001年,創始人為柴琇女士。該公司的主營業務涵蓋三大板塊,即液態奶、乳酪及乳製品貿易,主要產品包括馬蘇裏拉奶酪、奶酪棒、鱈魚奶酪、手撕奶酪、新鮮奶酪、奶酪風味酸乳、芝士片等。2016年,其以廣澤股份為名借殼華聯礦業上市,一舉獲得了“奶酪第一股”的稱號。

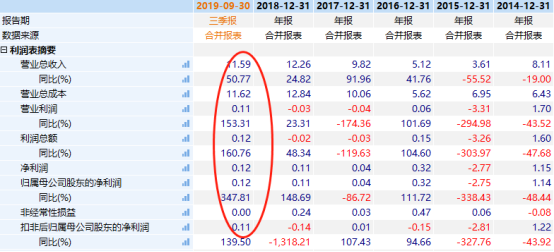

值得一提的是,得益於“爆款”奶酪棒,該公司2019年前三季度的業績得以扭虧,其營收、淨利潤分別為11.59億元和0.12億元,同比增長50.77%和347.81%。與此同時,受業績扭虧為盈的消息利好,2019年1月2日以來,其股價累計上漲逾111%。

(數據來源:wind)

然而,與一路上揚的股價形成鮮明的對比的,則是目前還擺脱不掉的實控人挪用資金遭問詢等負面影響。

12月20日,妙可藍多發佈公告稱,公司在自查中發現,公司董事長、實控人柴琇多次佔用公司資金向其配偶崔民東、女兒崔薪瞳所控公司拆借資金,年內佔用資金總額達2.4億元,佔公司最近一期經審計淨資產的19.66%。不過截至2019年12月中旬,上述佔用資金已經全部歸還給公司,並向公司支付了990.99萬元的資金佔用費。

但該消息仍受到了上交所的關注,同日妙可藍多便收到上交所問詢函。其中,上交所表示,該公司控股股東柴琇及關聯方非經營性佔用公司資金23,950萬元,佔公司最近一期經審計淨資產的19.66%,上述情況反映出你公司內部控制和治理存在嚴重缺陷。

隨後,在12月25日,妙可藍多還發布柴琇股票解除質押並再質押的公告。據質押公告顯示,其控股股東柴琇持有本公司股份74,663,631股,佔公司總股本的18.24%;柴琇累計質押數量為72,000,000股(含本次),佔其所持有公司股份總數的96.43%,佔公司總股本的17.59%。

(數據來源:wind)

由此一來,妙可藍多實控人違規佔用資金被問詢,質押高達96%股權的種種“騷操作”也使得該公司的內控不到位的問題暴露在大眾面前。

巨頭蒙牛愛上了“這塊奶酪”

然而,即便當前妙可藍多風評有待改善,但蒙牛還是一如既往地選中了它。據相關媒體報道,早在2019年7月份,市場便傳出了蒙牛計劃收購妙可藍多的消息,但後來被雙方均予以了否認。而隨着此次蒙牛正式戰略入股妙可藍多公告的發出,則可以看出蒙牛早已經愛上了“這塊奶酪”。

據公告顯示,蒙牛與妙可藍多現有股東沂源縣東里鎮集體資產經營管理中心、王永香、劉木棟、沂源華旺投資有限公司簽署《股份轉讓協議》,蒙牛以每股14元的價格受讓轉讓方直接持有的妙可藍多2047萬股,總價款為2.87億元,佔妙可藍多總股本的5%。與此同時,蒙牛增資4.58億元入股其全資子公司吉林科技。

(圖片來源:妙可藍多公告)

值得一提的是,對於這一項交易,雙方都持有看好的意見。其中,妙可藍多強調,未來雙方將充分發揮各自優勢,積極開展各類奶酪產品的開發和推廣,並進行銷售渠道共建、營銷資源共享、產能佈局提升等多方面、多維度的業務合作。

而蒙牛方面也對外表示,奶酪行業是乳製品消費升級的主流方向,而中國奶酪人均消費量較發達國家有較大差距,未來增長空間巨大,奶酪市場規模預計2023年翻倍;妙可藍多奶酪業務近年高速發展搶佔大量細分市場份額。由此可知,蒙牛入股,主要是基於廣闊的奶酪市場及戰略定位。

此外,需要注意的是,蒙牛願意以143%的增值率戰略投資妙可藍多的全資子公司吉林科技也進一步表達對奶酪行業的重視。據中水致遠資產評估有限公司於2019年12月30日出具的《資產評估報告》,吉林科技股東全部權益的評估值約為6.096億元,而淨資產賬面價值約為2.512億元,增值率在143%左右。

顯而易見,巨頭愛上奶酪已是板上釘釘的事實了。

奶酪市場的江湖如何?

根據上述可知,蒙牛戰略入股妙可藍多很大程度上是看好了該公司背後的奶酪市場。那麼,令人好奇的是,奶酪市場的江湖究竟如何呢?

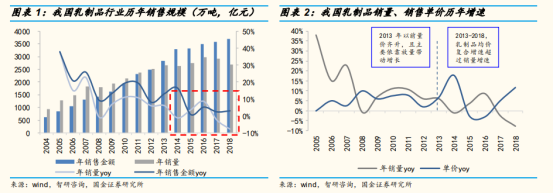

據瞭解,我國乳製品行業已由消費普及驅動增長逐步過渡至消費升級驅動增長、從量增走向價增的階段。

具體而言,2013年開始,我國乳製品行業增速逐步放緩,銷量增長陷入停滯階段,2013至2018年複合增速僅為0.07%,但同期銷售單價CAGR仍達5.42%,由此也推動行業整體收入仍維持了5.50%的複合增速,其中單價的提升主要得益於高端白奶、高端酸奶等單價更高的產品銷售佔比逐步提升,顯然消費升級的趨勢已勢不可擋。

(數據來源:wind)

值得注意的是,在乳製品消費升級的大背景下,產品創新升級及消費場景拓展成為推動行業增長的主要驅動因素。根據前瞻產業研究院數據,酸奶、高端白奶、低温鮮奶等產品則享受消費升級紅利,獲得迅速發展,近5年收入複合增速分別達20.42%、15.4%、13.7%。

在乳製品行業消費升級的大背景下,奶酪因其高營養價值、豐富的口感以及應用場景廣泛的屬性,與乳製品行業消費結構升級的背景相契合,滿足了新興消費羣體對餐飲產品的多樣化和個性化需求。

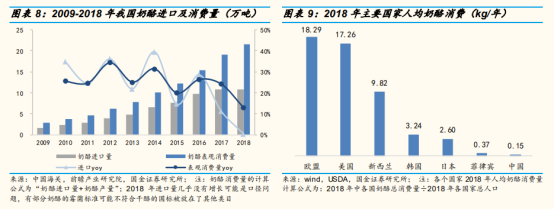

就目前而言,我國奶酪行業仍處於市場培育階段,體量雖小但增速較快。據海關數據,我國奶酪進口量由2009年的1.7萬噸增長至2018年的10.84萬噸,年均複合增速達22.86%,消費規模由2009年的2.94萬噸增長至2018年的21.56萬噸,CAGR達24.78%,凸顯強勁的增長趨勢。

此外,從人均消費水平來看,據USDA數據,2018年我國人均消費量僅為0.15千克,遠低於其他海外國家人均消費水平,還有較大的提升空間。近年來奶酪行業始終維持着較好的增長趨勢,一方面得益於西式餐飲行業規模的穩步擴張,另一方面,伴隨着消費者需求的逐漸多元化,消費場景不斷拓展,奶酪的零售渠道也迎來爆發式增長。

(數據來源:wind)

此外,值得注意的是,烘焙行業和奶茶行業的快速增長也在一定程度上為其貢獻了增長動能。

就拿烘焙行業來説,近年來以奶酪、芝士為主要輔料的麪包、披薩廣受歡迎,從而加強了消費者對奶酪的認知。2018年我國烘焙食品行業零售規模達2110億元,2011-2018年CAGR達11.71%,其中麪包行業2018年零售規模為364億元,2011-2018年CAGR為11.58%,披薩行業2018年零售規模達245億元,2011-2018年複合增長15.20%,均保持了較快且穩定的增長。

根據以上種種,可以看出,在消費升級的大背景下,對於疲於單一產品難以帶來業績增長動力的公司而言,尚需培育的奶酪市場可謂是一片亟待挖掘的“藍海”,市場潛力十分廣闊。

結語

綜上所述,可以看出,雖然當前因內控不到位的問題,讓其光鮮的外表蒙了層,但實際上,在奶酪行業廣闊的市場空間以及蒙牛的戰略投資的助力下,妙可藍多作為“奶酪第一股”實際上還是受益頗多的。不過,它能否通過此次蒙牛入資擺脱不利影響,還是需看其後續動作了。