機構:國盛證券

評級:增持

百威英博子公司,亞太市場行業龍頭。公司為全球啤酒巨頭百威英博子公司,由百威集團亞太區業務剝離整合而成,2018年實現啤酒銷量/營業收入/歸母淨利潤分別為96.2億升/67.4億美元/9.6億美元,同比增長2.4%/7.4%(內生)/66.9%。公司啤酒銷售主要集中在中國、韓國、印度,預計分別貢獻銷量的81%/12%/6%,三地市佔率分別為第三/第一/第二,在高端及超高端均為第一品牌。公司產品組合豐富,目前已包含超過50個品牌,其中持證可進口超25個百威集團品牌在亞太地區獨家銷售。

亞太啤酒市場增量空間尚存,結構升級引領新趨勢。全球啤酒消費放緩,亞太地區憑藉龐大的人口基數以及較低的人均消費量,增長空間尚存,預計2018-2023年將貢獻全球47.1%的銷售增量,高端化升級開始成為新趨勢。中國作為亞洲最大啤酒市場,已經步入存量市場,高端化升級迅速,2013-2018年高端市場銷售額CAGR達12%,為總體市場CAGR的4倍,目前中國啤酒噸價尚低,未來結構升級將持續帶動價格與利潤提升。

集團戰略體系成熟,高端市場強勢領跑。百威英博集團建立了三階段市場成熟度模型,不同市場採用對應產品組合、銷售營銷策略,公司經營與集團戰略一脈相承,有章可循。依循集團品類擴張框架,公司在高端品類精細有序擴張,2018年噸酒價為700美元,毛利率高達51.9%,大幅高於國內同業公司,公司在中國高端啤酒市場市佔率高達43%,成為絕對的領跑者。經銷網絡龐大,包含61個經銷中心、6000家經銷商、超過250萬個銷售點,各成熟度市場銷售模式因地制宜。通過VPO/DPO系統、業務共享服務中心、零基預算法等手段嚴格控制成本,全面提升運營效能,2018年管理費用率5.8%,在同業處於較低水平。

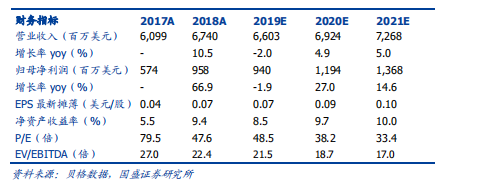

盡享高端升級紅利,開拓新興市場、提效控費增添業績增長新動力。公司率先在中國創建高端公司模式切入高端市場,且已成功將該模式推廣至韓國,依託高端市場的前瞻佈局,盡享高端升級紅利。同時借鑑中國市場的成功經驗,挖掘印度、越南等新興市場潛力。內部管理方面,積極進行產能與人員優化,推進數字化轉型,提效控費,有望進一步帶動盈利增長。投資建議:預測公司2019-2021年的歸母淨利潤分別為9.4/11.9/13.7億美元,EPS為0.07/0.09/0.10美元/股,2018-2021年CAGR為12.6%。

考慮到母公司百威英博集團全球龍頭地位和成熟的戰略體系,以及百威亞太自身在亞太地區高端超高端市場的領先佈局,給予目標價30港元(對應2020年21倍EV/EBITDA),首次覆蓋,給予“增持”評級。

風險提示:區域市場競爭加劇風險,高端市場拓展不及預期風險,外匯匯率波動風險。