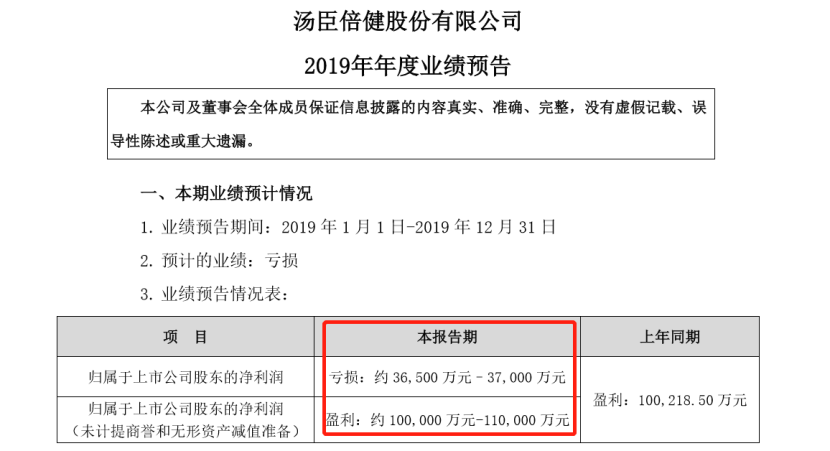

2019年最後一天,湯臣倍健(300146.SZ)的一張“年報預虧通告”澆滅了手持該股的股民們“迎新”喜悦——據公告顯示,2019年全年該公司預計計提商譽和無形資產減值準備約10億元-10.5億元,從而導致全年歸母淨利潤虧損約3.65億元—3.7億元。

此公告一出,立馬引起外界的震驚:大眾眼中的“明星股”這麼雷得“體無完膚”了!

具體而言,在湯臣倍健在2019年年度業績預告中表示,“由於受《電商法》實施影響,2019年Life-SpaceGroupPtyLtd(簡稱“LSG”)在澳洲市場的業務未達成預期,預計計提商譽減值準備約10億元-10.5億元,計提無形資產減值準備約5.4億元-5.9億元,導致報告期公司業績虧損。”

(數據來源:湯臣倍健公告)

由上述公告可知,湯臣倍健此次業績暴雷主要是其子公司LSG業績不達預期引起的,而不得不説等是,這一家子公司曾經可謂是花了湯臣倍健35.41億元資金拿下的,彼時LSG公司的淨資產僅僅為1.01億元,而這也就意味此次收購整整溢價了34倍,由此可見湯臣倍健對LSG等看好。

據資料顯示,LSG是澳大利亞維多利亞州一家專注於健康食品和綜合保健品生產和銷售的非上市公司。主營業務為以益生菌健康食品為主的綜合保健品的研發、生產和銷售,旗下主要品牌為Life-Space,包括了約26種益生菌產品。此外,該公司銷售區域以澳大利亞、中國為主,目前其產品已入駐澳洲大藥房、淘寶及京東等零售商體系。

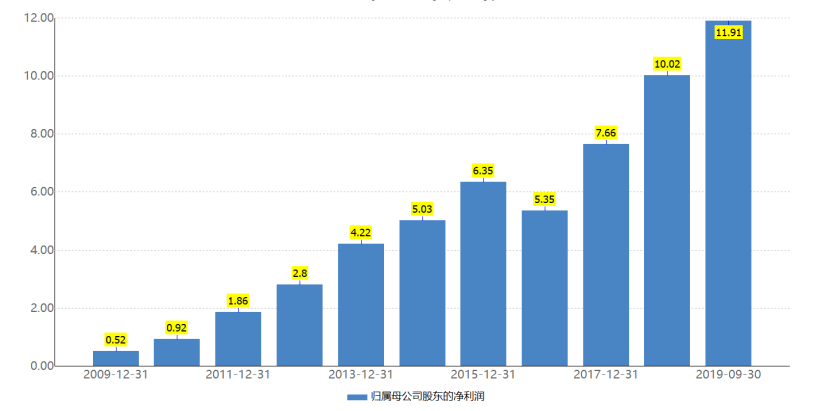

而需要注意的是,由LSG公司導致的商譽和無形資產減值也把湯臣倍健持續盈利的光輝記錄打破了。翻看該公司近10年財報可發現,該公司歸屬淨利潤整體呈現上升趨勢,從2009年的0.52億元上升至2018年10.02億元,累計漲幅近95%。

那麼,撇開這起“黑天鵝事件”不談,擁有華麗外表的湯臣倍健內裏究竟還存有哪些疑難雜症,而保健品這個江湖與它而言,究竟是機會還是陷阱呢?

一

眾所周知,湯臣倍健是國內保健品行業龍頭企業,創立於1995年10月,並於2002年系統地將膳食營養補充劑引入中國非直銷領域,從而迅速成長為中國膳食營養補充劑領導品牌和標杆企業。

目前為止,湯臣倍健產品範圍涵蓋了蛋白質、維生素、礦物質、天然動植物提取物及其它功能性膳食補充食品。除自有品牌“湯臣倍健”、“健力多”、“健視佳”、“健樂多”、“天然博士”等品牌外,公司通過收購先後獲得兒童營養補充劑品牌“Penta-vite”、澳大利亞益生菌品牌“Life-Space”。

在這一次業績沒有暴雷之前,近10年來湯臣倍健的業績水平一直處於穩健增長的狀態。其中,營業收入從2009年的2.05億元上升至2018年等43.81億元,累計上漲了95.32%;歸屬母公司淨利潤從2019年等0.52增長到2018年等10.02億元,累計漲幅為94.81%。

(數據來源:wind)

此外在這10年間,僅有2016年出現了淨利潤同比大幅下滑的畫面。據財報顯示,該公司2016年受“湯臣倍健”主品牌調整影響,實現營業收入23.09億元,同比增長僅1.90%;實現歸屬於上市公司股東的淨利潤5.35億元同比下降15.78%。而繼2016年淨利潤下滑後,此次的2019年全年預虧3.65億元—3.7億元也是比較罕見等現象。

而得益於多年穩定等業績增長,該公司等股價也一直保持着震盪上行的走勢。從盤面來看,湯臣倍健股價從2011年最低價1.68元一度漲至2015年等最高價26.78元,累計漲幅為93.72%,而截至到今年12月31日的16.29元,其股價走勢也幾乎匹配了“十年十倍股”等類似表現。

(行情來源:wind)

然而,值得注意的是,即便是此次業績預告沒有暴雷,湯臣倍健的頹勢似乎已經有所顯現了。

單季度來看,湯臣倍健主品牌今年二季度起,業績增速便有所回落。財報顯示,19Q2其實現營收13.99億元,同增26.91%;實現歸母淨利潤3.69億元,同增11.09%,整體業績增速較19Q1有所回落。而截至到三季度,其營業收入增速回落至12.73%至14.11億元,而歸屬母公司淨利潤則同比下滑8.3%至3.24億元。

(數據來源:wind)

而在湯臣倍健季度增速不斷放緩之際,其主營品牌後勁乏力的缺點也開始躍然紙上。財報顯示,2019年前三季度,該公司主品牌湯臣倍健前三季度同比增長約9%,核心產品健力多前三季度同比增速約50%,而LSG業務則受《電商法》實施影響較大營收出現了一定等下滑。此外,結合2019年半年報來看,主品牌湯臣倍健同比增長14.44%,健力多同比增長53.71%,LSG並表2.69億元,內生增長實現24%。

由此可知,該公司主品牌湯臣倍健增長已經從停滯過渡到放緩階段,寄厚望的Life-Space不僅營收沒增長反而繼續拖累業績,而核心品牌健力多雖然增速很高,但是佔比相對較小,可以説2019年健力多的增量不足以彌補其他兩個品牌的下滑,由此可以看出,湯臣倍健2019年全年虧損已經成為了一個大概率事件。

此外,值得注意的是,從該公司的渠道表現來看,湯臣倍健的處境也比我們想象中要嚴峻。

據相關研報顯示,該公司Q3由於境內線下渠道受國家整治行動及藥品零售行業不斷改革和規範的影響,經營壓力和挑戰增大,預計短期內政策影響或將持續。線上渠道受電商平台政策變化等因素影響,前三季度總體僅實現個位數增長,單三季度電商渠道增速環比Q2有所回升。

由此一來,自7月30日湯臣倍健披露2019年半年度財報以來,該公司的股價便開始萎靡不振,累計下跌近15%。

二

顯而易見,這一次的業績暴雷事件讓大眾眼中的“明星股”湯臣倍健蒙上了一層陰影,,不過令人好奇的是,高達千億級別的保健品市場,對於此次陷入業績虧損泥沼的湯臣倍健而言,是一次機會還是陷阱呢?

據瞭解,保健品行業早在改革開放之後便出現在了中國,並在80年代末到95年初始迎來行業高速發展的第一個階段,由於高額利潤和較低的行業進入壁壘,彼時市面上有3000多家魚龍混雜的保健品公司。

然而,在行業高速發展同時,市面上那些過於誇張等宣傳方式,也給廣大市民留下了騙人騙錢印象,從而陷入“譭譽參半”的境地。不過,隨着安利紐崔萊進入中國後,我國保健品行業迎來了第二階段的高速發展。

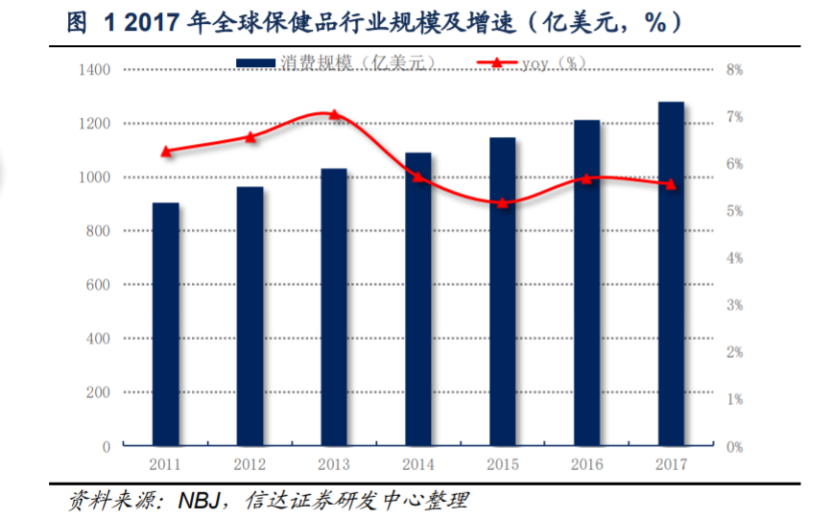

相關研報顯示,截止2017年,中國已躍升為全球購規模第二大的保健品市場,市場規模達到約188億美元(摺合約1315億人民幣),且其CAGR增速達到11.5%,遠高於全球平均增速的6.0%,而截至目前其市場已擴大至3900億。

(數據來源:wind)

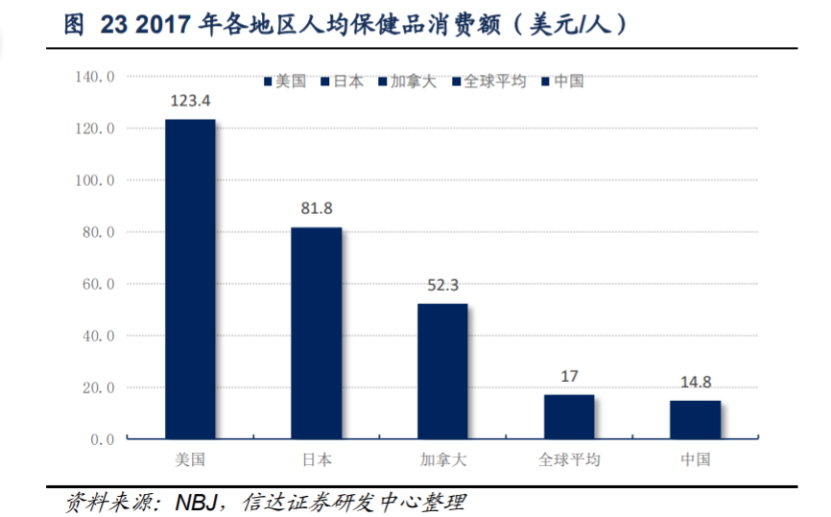

此外,如果按人均保健消費額來看,中國保健品行業的天花板似乎也遠遠未到。據信達證券研報顯示,從人均保健品消費來看,我2017年國的人均保健品消費額約為14.8美元/人;而發達地區的日本和美國則分別錄得81.8美元和123.4美元的人均消費額。

(數據來源:wind)

而根據以上數據可知,對於保健品企業而言,千億級別的市場藍海,以及離天花板還很遠的距離都是極大的發展機會。

不過,近幾年來國家也陸續出台了不同的政策(“打四非”、“醫保卡禁刷”、“新電商法”、“百日整合”)嚴厲打擊保健品行業中各種違法亂紀的行為。對於這些政策,市場人士則認為經歷過這一系列的政策組合拳打擊,保健品行業或將會進入寒冬,未來可能只能保持低速增長。

顯然,政策的趨嚴對於保健行業來説是一個不小的打擊。但換一個角度看,管理的趨嚴有助於行業出清,提高市場集中度,從而使得保健品行業“馬太效應”俞發明顯,讓這一市場呈現高質量、合法合規的景象。

在這其中,對於行業龍頭企業湯臣倍健而言,是機會,也是挑戰。一方面,政策趨嚴導致業績短時間承壓暴雷,另一方面,從產品表現以及渠道鋪設等方面來看,該公司在“高質量”的行業競賽中獲勝潛力也是比較大的。

不過,綜合目前的股價和估值來看,市場對湯臣倍健未來的經營仍持有較悲觀的情緒。截止2019年12月31日,其股價經過2019年近1年的波動之後又回到了年初15元附近的價格,而靜態市盈率更是下降至近幾年低點位置,為15.49倍。