化粧品行業對於投資人來説,可以説是比較陌生的領域,因為根據數據,80%的投資人是男士。大部分人所能知曉的品牌基本以歐萊雅、雅詩蘭黛、玫琳凱、玉蘭油為主,國產品牌所知寥寥。持續擴張能力圈,持續學習是獲得長期投資成功的前提。筆者對這個行業的認知仍然比較淺薄,一點點思考供大家參考。

一、為何這個時候看化粧品行業?

2018年-2019年,化粧品行業保持了比較快的增速,大幅領先其他行業。隨着渠道的變革,線上到線上的變化,一些化粧品的傳統經銷代理商以及新生代創業者們以大無畏的精神投身到化粧品行業中來,經過一番努力,初步獲得了成功,他們是廣州逸仙旗下的完美日記、御家匯旗下的御泥坊、杭州的珀萊雅,當然老品牌上海家化旗下的佰草集、注重眼部護理的丸美。

進兩年,這些公司也陸續登陸資本市場,進入投資者的視野。

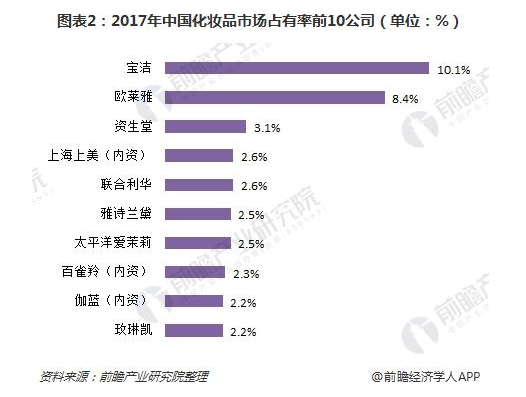

在整個日化市場(包含化粧品),外資品牌市場佔有率75%,在以護膚品為核心的化粧品領域,外資品牌市場佔有率達到22%,其中高端市場外資品牌佔有率達到90%。

發達國家的市場基本都是本國品牌佔據核心地位,但觀我國市場,前十公司中唯有三家是內資品牌。隨着90後加入職場,年輕一代對國貨的青睞隨着國內品牌在技術工藝、營銷上的努力而逐年提高,藉助電商渠道以及新興的自媒體、短視頻、網紅直播等新渠道,國產品牌第一次擁有了難得的趕超機遇。

是時候期待國產化粧品品牌崛起了。

是時候高度重視國產日用化粧品行業的投資機會了。

二、國產品牌發展中的問題

化粧品,核心有兩個問題,第一是產品品質。這其中是研發投入以及技術工藝的問題。技術工藝的進步不是金錢能一下子解決的,這個需要長期的積累。國內化工工藝、生物技術最近十年的進步速度驚人。

第二個問題是營銷問題。這個問題是重大關鍵,有一本書,美麗的戰爭,對歷史長的歐美名牌的發展歷史做過很詳細的介紹。做不好營銷,就無法成為拿到市場份額。需要長期的精打細算的廣告投入,如果不能做好廣告投入的精算,即使有數億美金的收入也不能產生利潤。

三、為何關注御家匯

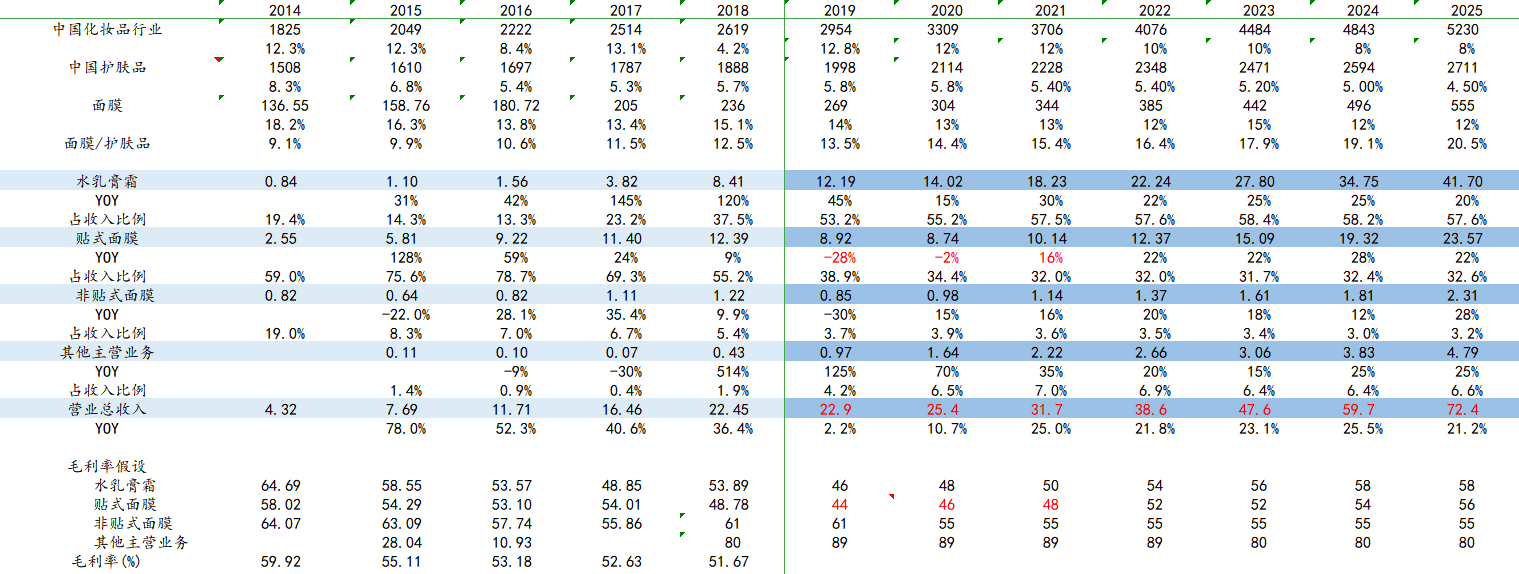

御家匯這家公司旗下的御泥坊品牌,以及其他品牌如小迷糊、花瑤花、師夷家、薇風凸顯了較強的概念創新力,管理層年富力強,具有較強的觀察力,執行力,從面膜崛起,拓展護膚霜市場,從2014年的4個多億,僅用了4年就飆漲到22億元,對電商渠道紅利的利用可謂是吃幹榨盡。

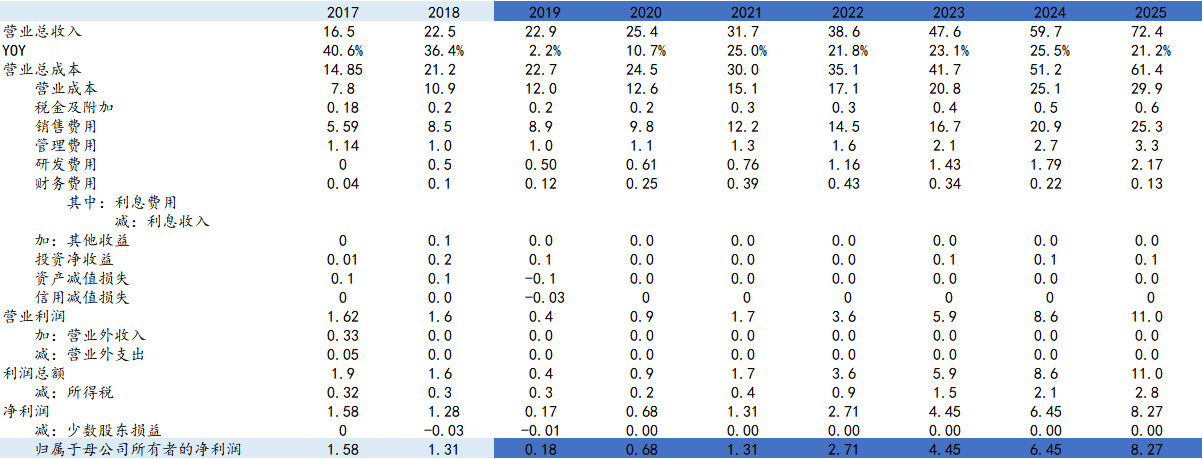

其2019年的銷售費用投入明顯異常於競爭對手,相較2018年多出3個億,這種打法比較激進,當前面膜行業競爭激烈,正處於價格戰狀態,也因此導致2019年業績下滑嚴重。

但價格戰不是常態,行業競爭激烈也會導致很多品牌死掉,御家匯會不會死?當然正是對如此低迷的業績的擔憂,才會有如此低的估值。

御家匯在面膜行業取得了顯著的成績,管理層值得肯定。

四、業務模型

考慮到面膜行業正處於激烈競爭階段,御家匯以貼式面膜為主,在業績增速上的考量需要給與保守估計,在毛利率上也要給與比較低的毛利率估計。但過了這個階段,後續隨着淘汰效應,競爭緩和,毛利率有逐年提升的預期存在。

當然對於水乳膏霜,給與比較樂觀的估計,這個業務的毛利率比面膜要高,反應出一定的准入門檻,競爭壓力相對面膜比較低。

五、利潤表

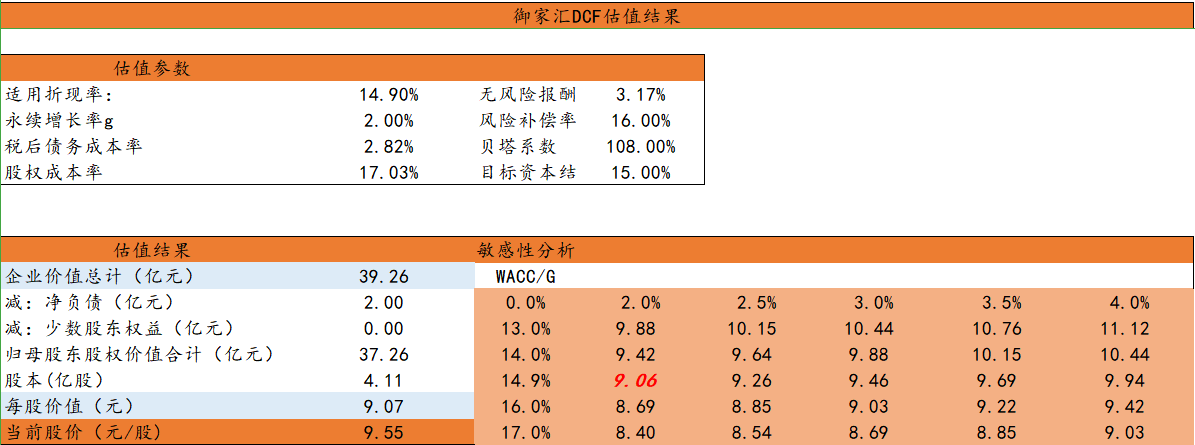

六、估值結果

考慮到面膜行業的慘烈競爭,御家匯的經營風險加大,給與的風險補償率需要大幅抬高,本次折現率14.9%,相對於當下的御家匯,是比較合適的。後面若御家匯從面膜大戰中勝利走出,風險補償率將會下降,繼而折現率會降低至10%附近,估值將會提升。

本案估值結果,御家匯的合理市值為37.26億元,對應每股9.07元。截至2019年12月30日收盤價為9.55元,市值為39.3億元。