作者:國君零售訾猛團隊

來源:猛哥看商業

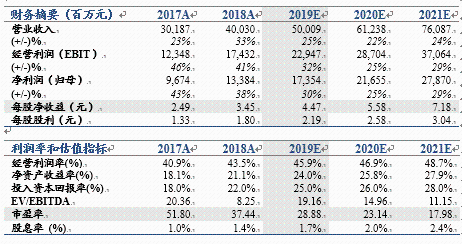

投資建議:五糧液2019年改革成功收官,2020年發展後勁十足。2019年集團完成千億目標,公司完成500億目標,展望2020年,高端白酒週期弱化,行業進入結構性繁榮階段,白酒向優勢品牌集中是五糧液改革成功的大邏輯。數字化建設帶給五糧液更加精細化的管理手段,市場秩序明顯提升。大力度獎勵經營優異經銷商,廠商共享改革成果,經銷商積極性再一次被激發,未來將保持平穩快速增長。維持2019-2021年EPS 4.47、5.58、7.18元,維持目標價163元,對應2020年29X PE,增持評級。

五糧液產品矩陣調整緊扣行業發展大勢。五糧液歷史上多次通過及時調整產品結構以適應行業發展的趨勢。2020年將更加聚焦核心品牌,主品牌重新定義“1+3”戰略產品,既拔高品牌調性(501明池、清池),又緊抓年輕化(全新低度)、老酒消費(80版)的主流趨勢;系列酒持續推進全方位改革,聚焦4+4優勢品牌做大、做強、做優可期。

控盤分利元年啟動順利,執行效果超預期。數字化建設正式落地,為控盤提供技術支持,控盤進一步提高了渠道秩序,營銷精細化效果顯現。分利金額超預期,經銷商積極性被再次調動。分利的評判標準客觀、公允,能夠激勵有願力、有能力的經銷商做更大的貢獻,助力五糧液品牌復興。

2020經營目標制定合理,同時為高質量經營留有餘地。2020年是五糧液改革成果鞏固年,進入後千億時代,定調穩中有進,實現雙位數增長,銷量5-8%增長,以提升價格為核心,實現量盤、價盤更加穩健的發展。

風險提示:春節旺季渠道價格倒掛;改革不能順利推進。

1.集團跨越千億,進入白酒結構性繁榮大時代

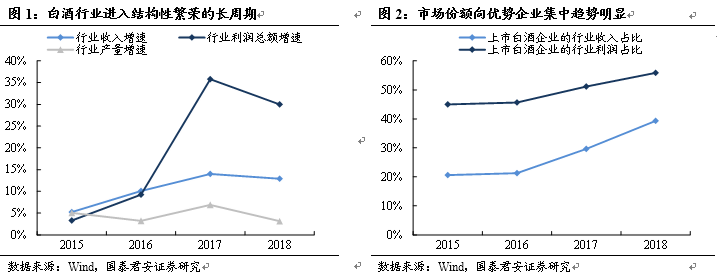

白酒行業進入結構性繁榮的長週期,市場份額向優勢品牌、優勢企業、優勢產區集中。2019年五糧液集團收入跨越千億台階,股份公司收入將突破500億,連續三年,每年跨越100億台階。以五糧液為代表的高端白酒在收入、利潤總額的增長上均領先行業平均水平。我們認為,高端白酒發展正呈現弱週期特徵。經銷商端(庫存週期平緩):白酒的三公消費比例降至低點,大眾消費和商務消費成為主流,經銷商對客户的營銷難度加大,囤貨意願降低,保持高週轉、低庫存是最安全的經營方式。消費者端(消費週期平緩):消費升級成為未來十年白酒消費的核心動力,消費場景多元,需求相對穩定。酒企端(經營週期平緩):強者更強,經營穩健,抗風險能力明顯提升,龍頭酒企品牌優勢將更加凸顯。

2.五糧液產品矩陣調整緊扣行業發展大勢

2.1.產品矩陣調整應對行業變化趨勢

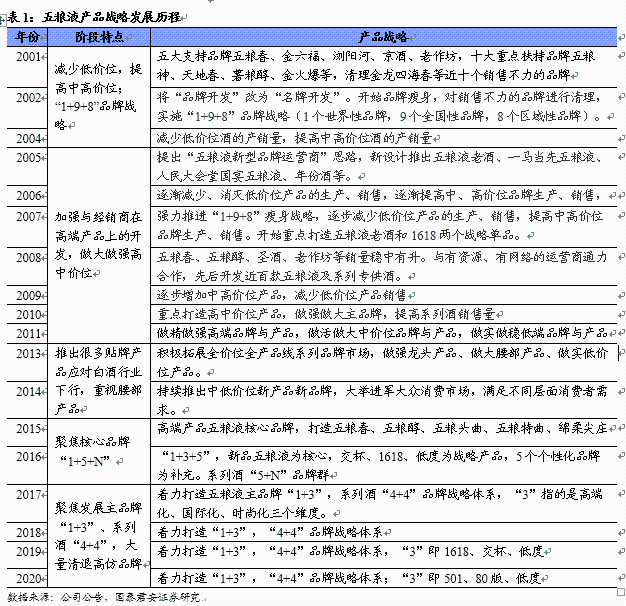

五糧液的產品矩陣調整史是白酒行業發展史的縮影,通過及時調整產品結構以適應行業發展的趨勢。2001-2004年,為應對消費税政策調整,五糧液減少低價位,提高中高價位產品發展,進行品牌瘦身,實施“1+9+8”品牌戰略。2005-2011年,五糧液開始加強與經銷商在高端產品方面的開發,做大做強高中價位以順應品牌高端化的發展趨勢。2013-2014年,開始重視系列酒銷量的發展,重視腰部產品的發展,推出很多貼牌產品應對白酒行業下行。2015-2016年,聚焦核心品牌,提出“1+5+N”品牌羣。2017-2020年,更加聚焦核心品牌,大量清理清退高仿品牌,五糧液主品牌重點單品適當微調。

2.2.重新定義“1+3”:拔高品牌調性,緊抓年輕化、老酒趨勢

五糧液主品牌重新定義“1+3”戰略產品,定位超高端、年輕化、老酒趨勢。“1”為第八代經典五糧液(簡稱“新普五”)未變,“3”為超高端產品501、全新低度(39度)、80版(經典蘿蔔瓶)。1618與經典五糧液價格帶重疊,此次被調出核心戰略產品,501的納入反映出公司對拉高品牌張力的思考;全新低度的推出反映出管理層對白酒消費低度化的知行合一;80版五糧液代表五糧液文化的傳承,復古包裝勾起消費者綿延不絕的回憶,兼具收藏價值,迎合了當前及未來老酒市場的爆發式增長趨勢。

2.3. “4+4”:自營品牌領頭,做大做強做優

系列酒同口徑增長34%超預期,五糧特曲在做強自營品牌的指導下被提到核心位置。五糧濃香系列酒公司於2019年6月合併三家系列酒公司重組成立,進行全方位改革。五糧液產品系列酒堅持做強自營品牌,做大區域品牌,做優總經銷品牌,自營品牌和總經銷品牌一視同仁,對於高仿產品堅決清理清退。五糧特曲成為自營品牌做大的核心產品。

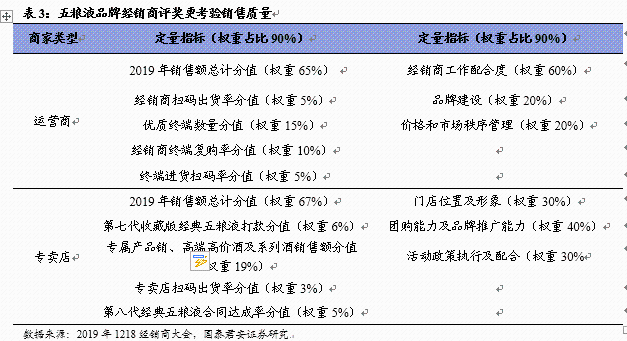

系列酒全方位改革,做大、做強、做優可期。品牌方面,2019下半年投入2億地面廣告費用,實現18個大區機場、高鐵等户外廣告,在重點城市、重點區域全覆蓋。五糧液濃香氛圍顯著提高。產品方面,重點發展五糧春、五糧特曲、五糧醇、尖莊、五糧頭曲、五糧人家、友酒、百家宴、火爆等戰略品牌。自營品牌五糧液特曲被提到核心位置。清退高仿產品,提高辨識度。在清理清退產品上不分自營品牌和總經銷品牌,一視同仁。組織架構方面,按照“總部職能專業化、區域組織扁平化”的原則,設置13個總部職能管理部門、15個營銷大區、36個營銷辦事處,高配營銷大區人員,核心大區負責人無量濃香董事、總經理、副總經理兼任,非核心大區基本由原三家系列酒公司副總擔任。隊伍搭建方面,新公司成立後引進了銷售精英近200人,大部分都有豐富的酒水銷售經驗,其中35歲以下員工佔到70%,本科以上佔到70%,三年以上銷售經驗超過80%。廠商合作方面,聚焦核心資源,支持實幹商家。嚴格商家准入,嚴格經銷商考核標準,對於跨省的平台上按照分地區扁平化考核。對嚴重違規的經銷商清理清退,近期已通報4批,處罰11家經銷商。另外,重視經銷商的跨界引入。

3.控盤分利元年啟動順利,執行效果超預期

3.1. 數字化建設提供技術支持,控盤提高渠道秩序

數字化建設是實現控盤的技術支持,精細化營銷效果初現。2019年五糧液的數字化建設正式落地,已經可以開始指導、規範銷售過程。數字化建設是五糧液“升級新動能”的具體實施。數字化系統可以清晰瞭解每家經銷商的進、銷、存數據,更好的把握經銷商的經營狀態,並給與核心商家更多的資源支持。在數字化加持下,五糧液營銷組織整體效率得到明顯提升,千家專賣店,萬家終端,都各司其職,標本兼治,五糧液的市場秩序較之前有明顯改善。雖然不能完全斷絕“上有政策,下有對策”的問題,但渠道低價串貨、擾亂銷售秩序的違規成本被明顯提升,市場秩序明顯提升。

3.2. 分利金額超預期,經銷商積極性再次提升

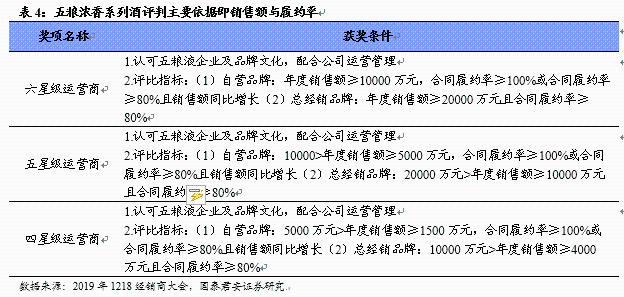

分利金額超預期,經銷商積極性被再次提升。1218經銷商大會現場獎金超出經銷商預期,為五糧液改革貢獻越大的經銷商獲得獎金越多,最高500萬。2019年以前,經銷商對五糧液最大的意見是“賺得了名,賺不到錢”,雖然做五糧液品牌可以提升經銷商的產業鏈地位,但本身盈利能力長期偏弱。為調動經銷商積極性,五糧液採取控盤分利模式,對錶現較佳的經銷商給予更多的後端支持(分利)。經銷商並沒有對“分利”金額抱有太高的預期,好在全年實現順價銷售,且盈利較之前有一定提升,經銷商的單瓶盈利空間從之前20元提升到50元。因此,單憑盈利低的反饋在2019年明顯減少,更多負面評價來自五糧液發貨慢,佔用了經銷商資金,而此次更多的獎金實實在在的讓經銷商之前的怨言大大減少。經銷商的信心被再次調動。

分利的評判標準激勵客觀、公允,能夠激勵有願力、有能力的經銷商做更大的貢獻,助力五糧液品牌復興。分利評判標準定量為主,客觀、公允。酒廠都知道渠道對於公司發展的意義,難點在於公司如何兼顧恰到好處的政策制定、強有力的執行力、對市場變化的靈敏應對,與渠道處理好關係的酒廠會進入“渠道賺錢,口碑好,品牌張力提升,價格拉昇”的良性循環。相反,就會陷入酒廠和經銷商“都賺不到理想的利潤,相互指責”的惡性循環。五糧液經銷商多數都有較強的資金實力,從業經驗非常豐富,對五糧液歷史也非常瞭解,因此,想調動起這些對自己知根知底且不差錢的經銷商,五糧液必須拿出斬釘截鐵的態度和實打實的做法。最終,貢獻大的經銷商獲得更多地支持,多項大獎一起拿。經銷商羣體同樣表現出強者恆強的時代特徵。據渠道反饋,一些次高端品牌管理層希望能夠發展這些獲獎的超級大商,但合作成功的可能性非常低,大商選擇合作品牌越來越謹慎。

4.2020:定調穩中有進,以提升價格為核心

2020年定調“穩中有進”總基調,以價格持續提升為核心。我們認為2020年公司將以鞏固、提升“二次創業”的成果,相較銷量增加,品牌力的穩步提升、經銷商盈利能力的提升是更為重要的發展方向。中秋國慶旺季之後,五糧液市場批價出現一定回落,公司對該問題沒有迴避,採取一些市場管理手段,包括一線營銷戰區的人事調整等,近期五糧液批價已經止跌企穩。面對批價回落,多數經銷商,尤其是有實力的大經銷商,並沒有低價甩貨,反映了經銷商對公司明年量價、動銷的信心。我們認為,2020年是五糧液“二次創業”的成果鞏固年,以五糧液穩健的、精細化的管理思路,加上經銷商多做貢獻的積極性,五糧液在市場的量盤、價盤、秩序盤將得到更加穩健的發展。

5.盈利預測及投資建議

公司經營目標制定合理,為高質量經營留有餘地。在1218投資者交流會上,管理層就2020年提出主品牌5-8%的銷量增長、全年實現收入兩位數增長的目標。我們認為公司給出的目標預期非常理性,為高質量經營留有餘地,避免為過高的短期增長目標而損害長期品牌價值迴歸,同時,在當前股票估值較為合理的時間公佈目標,給市場留以業績預期調整的時間,避免股價的大起大落對品牌力造成負面影響。我們非常認可管理層對2020年經營目標制定和股價預期管理方面的深思熟慮。

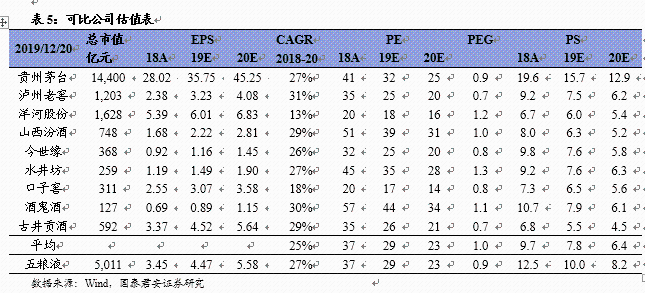

平穩持續增長。預計2020-2021年收入實現22%和24%的增長,歸母淨利潤25%、29%的增長。主要考慮兩點,一是當前白酒行業向優勢品牌集中發展的趨勢強勁,以五糧液為代表的名酒企業有能力保持較快的增長速度,二是茅台近兩年提價概率大,為五糧液的量價政策留出更大的轉換空間。

投資建議:五糧液2019年改革成功收官,2020年發展後勁十足。高端白酒消費週期弱化,行業進入結構性繁榮階段,白酒消費向優勢品牌集中是五糧液改革成功的大邏輯。讓經銷商賺到錢的五糧液為自己贏得了更強有力的渠道支持。數字化建設帶給五糧液更加精細化的管理手段,市場秩序明顯提升。給貢獻大的經銷商更大的資源支持,廠商共享改革成果,經銷商積極性再一次被調動,改革順利推進。維持2019-2021年EPS 4.47、5.58、7.18元,維持目標價163元,對應2020年29X PE,增持評級。

6. 風險提示

春節旺季渠道價格倒掛。若渠道價差持續收窄甚至價格倒掛,市場秩序管理難度增大,時間稍長會影響到經銷商信心。

改革不能順利推進。冰凍三尺非一日之寒,改革必將持續較長時間。若改革阻力過大,延誤了改革最佳窗口期,則五糧液的品牌價值迴歸之路將會遇到更多阻礙。