機構:東興證券

評級:推薦

報告摘要:

城燃行業處於兼具穩定性和成長性的賽道。特許經營權為城燃公司建立了行業准入壁壘,也為城燃公司帶來長達30年的穩定現金流。我國大力發展綠色能源的意願助長了城市燃氣覆蓋率,疊加中國城鎮化進程,天然氣消費量將會不斷上漲。城燃行業作為天然氣產業鏈供給的最後一環,將充分享受天然氣消費增長帶來的紅利。

國家管網公司成立利好下游燃氣公司。我們認為管網公司成立對天然氣行業的傳導機制是:首先,中游管道價格透明、市場公開,不歧視上游供氣源;其次,上游天然氣開採/合成公司可進行價格的市場化競爭;最後,下游城市燃氣公司有更多的上游供應商可選,在未來門站價逐漸放開的過程中,下游燃氣供應商議價能力將逐步增強。

公司是有內生保障的,積極兼併收購的成長型企業。公司是中國領先的城市燃氣供應商,其內生外延的發展模式具有可持續性。內生增長主要表現在公司覆蓋我國最多的優質城市資源,公司已覆蓋3個直轄市,14個省會城市,覆蓋常駐人口數前15的城市中的11座,三項數據均為全國第一。優質城市的高人口數和燃氣覆蓋率為公司帶來高於市場平均水平的單個城市項目收益。此外,公司積極尋求新的城市燃氣項目,今年8月收購寧波興光,燃氣版圖又下一城。公司進駐寧波將充分利用現有資源和優勢,在管網建設、區域整合等城燃業務的基礎上,利用寧波市優良海港的特點興建LNG碼頭,向上遊LNG進口及供應領域拓展。

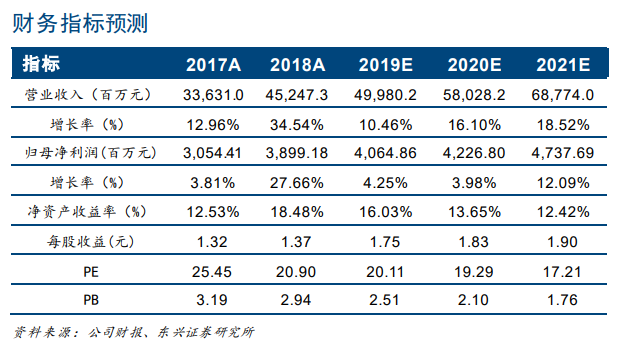

我們預計公司2019-2021年營業收入分別為499.80/580.28/687.74億元,對應增速10.46%、16.10%和18.52%;歸母淨利潤分別為40.65/42.27/47.38億元,對應增速4.25%、3.98%和12.09%;EPS分別為1.75/1.83/1.90元,當前股價對應的PE為20.11/19.29/17.21x,對應PB分別為2.51/2.10/1.76x。首次覆蓋給予公司“推薦”評級。

風險提示:國家煤改氣力度減弱;國際天然氣價格劇烈波動