2019年12月12日,中駿集團在格隆匯全球投資嘉年華上進行路演,下文整理了現場路演紀要。

路演內容主要分為五大部分:1.中駿企業概況;2.銷售和土儲情況;3、公司業務戰略;4.企業財務狀況;5.問答環節。

一、企業概況

中駿集團是一家從福建泉州起家的房企,集團主席黃朝陽先生擁有製造業背景,於1996年開始從事地產開發, 2010 年 2 月在港交所上市, 至今已有 23年的地產開發經驗。2017年1月份公司總部從廈門遷到位於上海虹橋商務區的上海中駿廣場。中駿集團的業務體系涵蓋物業開發、商業管理、物業管理及長租公寓業務,是房地產開發企業的40強。

2017年,中駿集團提出三年千億的計劃,預計到2020年公司的銷售規模將達1000億以上。截至2019年11月底,中駿集團合約銷售金額為人民幣704億,提前一個月完成了今年的700億銷售目標。

二、銷售和土儲情況

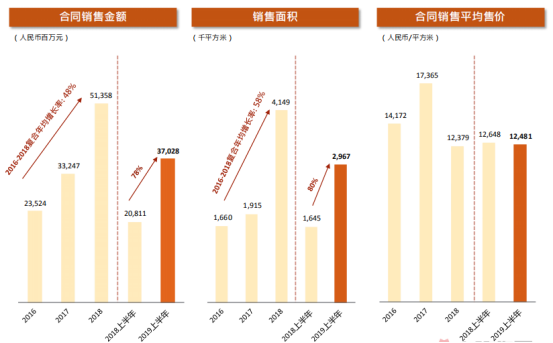

近年來,中駿集團的發展速度明顯增快,體現在合同銷售上。從2016年到2018年的複合年均增長達到了48%。截止到2019年11月,累計合同銷售的同比增速達到51%。

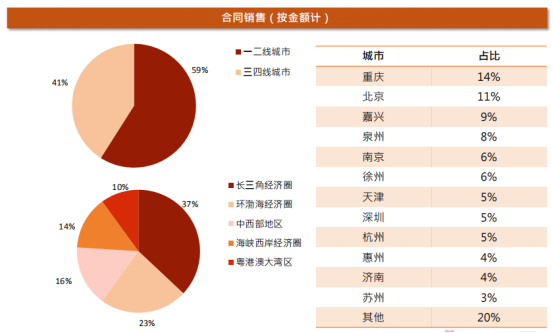

從中期財務數據顯示合同銷售的佔比來看,中駿集團有近6成的合同銷售是分佈在一二線城市的,其它位於三四線城市。截至今年11月公司已覆蓋城市逾40個,預計中駿將開拓40-50個城市都會保持穩妥的狀態,在土地投資方面深耕目前已覆蓋的重點城市。

從分佈區域來看,中駿城市專注於一線、二線和強三線城市。截至2019年的11月份中駿新購入43幅土地,新增建築面積約860萬方左右。

再來看土地儲備情況。截止至6月30日中駿土儲總規模是2900萬方,目前大約在3200萬方,足夠未來2-3年發展。中駿今年上半年買地均價約人民幣4500每平方米,相對於我們今年銷售均價人民幣1.27萬每平方米,成本屬於較低位置。

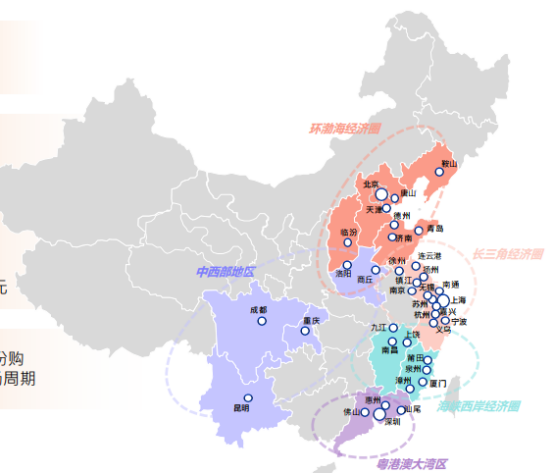

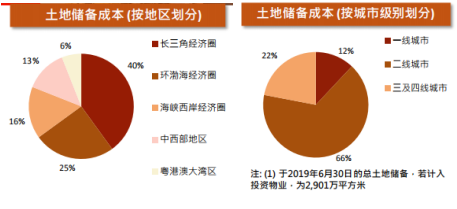

從土地儲備的分佈來看,中駿長三角佔比佔到40%,環渤海佔25%,海西是佔16%,近兩年中西部相對發展比較快,主要是在中西部的核心城市如重慶和昆明。到6月30日的土地儲備,重慶擁有350萬平方米左右,預計今年的單城市銷售超100億。

再來看中駿的業務發展情況。

三、業務發展

目前公司的主要戰略包括:雙軌佈局戰略以及一體兩翼。除了地產開發的“千億級”戰略,另外就是”Fun+幸福生活生態圈”的戰略,這個戰略包括兩個業務,一是長租公寓業務,另外一個是購物中心業務。

先看一下長租公寓FUNLIVE方隅,採用基金管理+公寓連鎖運營的模式,中駿與市場上大部分做長租公寓模式不一樣,基本上不做二房東的模式,協同集團地產開發業務,獲取地價優質土地。同時與資本市場結合,採用市場上獨有的基金管理模式。2018年的12月,中駿方隅與基匯資本成立長租公寓投資平台,首期規模8億美金。平台用於收購、開發和運營核心城市的長租公寓項目。其中,FUNLIVE方隅將成為投資平台的管理人,負責平台整體的投、融、管、退事項。獲取基金收益,同時解決資金的持續投入。方隅定位於一線和核心二線城市,目前已有長租公寓約17000間,長遠規劃來看,中駿預計3到5年佈局5-10萬間長租公寓的規模。

接下來是購物中心的發展,目前主要分佈於二三線城市,中駿同樣希望採取以基金模式運作,可以助力集團地產開發,獲取低價優質土地。據中駿披露,未來規劃5-7年佈局80-100個購物商場。

目前,公司在運營的項目包括北京、泉州和南安的世界城項目。其項目出租率長期穩定在滿租的情況。

中駿分別舉例北京天峯項目及蘇州天薈項目,説明今年上半年獲得兩塊綜合用地來説明今年上半年通過發揮一體兩翼的協同效應,成功低價獲取土地。

北京天峯位於S1號線橋户營地鐵站上蓋,建築面積為13.34萬平方米,土地成本為11991元每平方米,以底價獲得,屬於住宅+商業綜合用地,配套商場及長租公寓,周邊住宅地近期成交價為35000元每平方米,而周邊新房平均售價為52000-57000元每平方米。預計年內開盤。

另一個蘇州天薈建築面積為17.03萬平方米,土地成本為12098元每平方米,屬於底價成交,姑蘇區住宅地前三年平均成交價為27000元每平方米,同時期招拍掛純住宅成交價為20000元每平方米溢價25%,平江新城板塊新房平均售價為36000元每平方米。項目已在11月開盤。

下半年通過這種方式,中駿也補充了一些優質土儲。

最後來關注財務狀況。

四、財務狀況

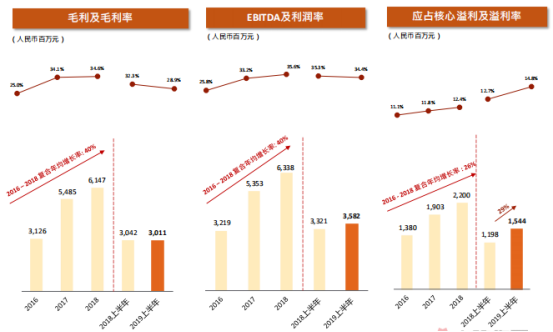

中駿上半年實現收入人民幣104.2億元,同比增長11%,應占核心淨利潤人民幣15.44億元,同比增長29%,基本每股收益人民幣46.5分;擬每股派現港幣10分,同比增長43%。

上半年中駿毛利率為28.9%,雖然有所下滑,不過主要是受到過去幾年調控限價等因素的影響,因而侵蝕了一定的利潤空間。從公司的淨利率及應占核心淨利率水平來看,表現仍然突出,雙雙維持高位水準,其中上半年公司淨利率達18.4%,應占核心淨利率達14.8%。

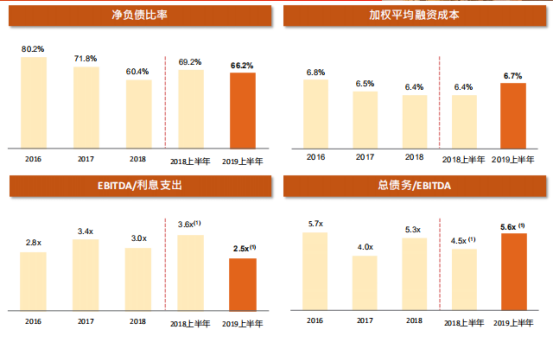

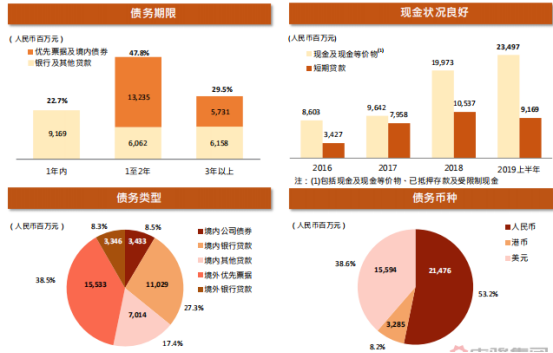

公司在不斷擴張的同時,仍然保持着較為穩健的財務狀況。19年6月30日公司淨負債比率是66.2%,較上年同期的69.2%下降明顯。另外中駿集團的股息率也上升較快,同比增長43%。在降低槓桿的同時,能夠削減一部分財務成本,在這個過程中公司和股東會實現雙贏。 且公司現金狀況穩定,6月30日現金及銀行存款結餘達到了193.4億元,風險可控。

從債務表情況來看,境內佔比最大的為銀行貸款佔比27%達110億元;其次是境內公司債佔8.5%至34.33億,預計2020年底到期;境外債務情況來看,境外優先票據佔比最大達38.5%至155億,下一筆到期的美元債是2020年的1月份;境外銀團銀行貸款佔比8.5%至33.46億。據中駿披露,今年9月份新獲取一筆規模為2.5億美元的銀團貸款,可增加到3.5億美元,年期三年六個月,是對中駿穩健財務的再一次認可。

中駿今年1-7月份主要融資情況為:1)2019年1月-發行2021年到期的5億美元8.75%優先票據;2)2019年4月-發行2024年到期的3.5億美元7.375%優先票據;3)2019年7月-發行2023年到期的5億美元7.25%優先票據;4)2019年8月-完成贖回2020年到期的3.5億美元10%優先票據。

以上數據顯示,1—7月中駿發債13.5億美元,利率從成本不斷下降,同時償還成本10%的2020年到期美元債。債務結構上來看更加優化。

中駿集團目前已經有約14家券商覆蓋,並被多家券商列為首選股。

五、問答環節

提問1:請問明年的銷售權益比跟2019年比起來大概是怎樣?

答:相比於2018年的權益會有提高,今年上半年我們買地的權益在60%,明年的銷售權益比預計會有再一步的提升。明年的銷售規模是在千億以上。

提問2:拿地到預售大概平均多久?長租公寓長期發展策略是怎樣的?

答:大概7個月左右,不同城市的預售條件不同也會有差異。長租公寓能夠協同集團的地產開發業務,獲取地價優質土地。

提問3:我們商業有沒有規劃?正在運營的有幾個?

答:我們今年新拿了七八個商業項目,到年底加上我們手上有的大概有10個項目在手上,預計要到2020,2021年會看到新開商場增加比較多的情況。正在運營的有三個商場。

提問4:您好,我看到中駿每年都有8到12億投資物業,到中期的話,投資物業總的估值是220億左右,現在租金應該只有2到3億左右,為什麼能夠支撐220億的估值?

答:先回答投資物業重估的問題,因為在過去兩年我們有幾個比較大型的項目落成,最主要的就是上海中駿廣場,面積大概是15萬方左右,周邊辦公的售價已經到了4-6萬的水平,從在建轉到完工的投資物業的話會有比較明顯的重估。另外還有2018年底新落成的南安世界城,北京世界城的評估增值等。因為部分物業是剛落成的,租金還沒有反應出來,這一兩年還是會看到租金的一個增長趨勢,另外根據會計準則還有部分在建的以後持有做投資性物業的也包含220億裏面, 目前也是沒有租金貢獻的。