作者: 遊家訓團隊

來源:電新產業研究

公司是電踏車電氣系統供應商,公司管理層長期在電機相關領域深耕,有一定的積累和比較強的先發優勢。憑藉較好的產品與迅捷的響應定製能力,公司在海外市場已有一定的市佔率;儘管公司主要產品不直接出售給終端消費者,但在消費者中已經建立了一定的品牌影響力。目前電踏車行業快速發展,公司產品已打開國外市場,未來的市佔率和品牌影響可能進一步加強。關注和看好電踏車行業的發展,首次覆蓋,給予“審慎推薦”評級,給予110-120元目標價。

摘要

1. 電機細分領域專業創新。公司成立於2003年,公司管理層在電機領域長期深耕,有較好的積累與響應能力。主營產品為電踏車輪轂電機與中置電機,下游主要是電踏車品牌商與整車裝配商,目前主要市場都在海外。

2. 公司有較強的先發優勢,已有一定的品牌影響。公司有較明顯的先發優勢,2014年就成功的自主開發五通碗力矩/速度傳感器,是全球少數掌握力矩傳感器技術的企業。公司重視產品創新,響應優勢突出,針對不同的應用場景,已經形成了全面的產品系列。憑藉產品性能與服務能力,公司認可快速提升,儘管公司主要產品不直接出售給終端消費者,但歐美市場的消費者中已有一定的品牌影響力,產品能與博世、禧瑪諾等外企競爭。

3. 電踏車是與健康與運動相關的消費品,正在高速發展。電踏車定位體育健康消費品,為中短距離出行提供了消耗部分體力進行體育運動的需求,使騎行者可以在人機互動中體驗騎行的樂趣。近年來國外電踏車行業發展迅速,歐洲市場過去的複合增長率達到32%,美國市場立法明確後具有爆發潛質。目前行業處於快速發展時期,以公司外代表的國內品牌市場認可度在快速提高,對國外產品的替代也將會加速。

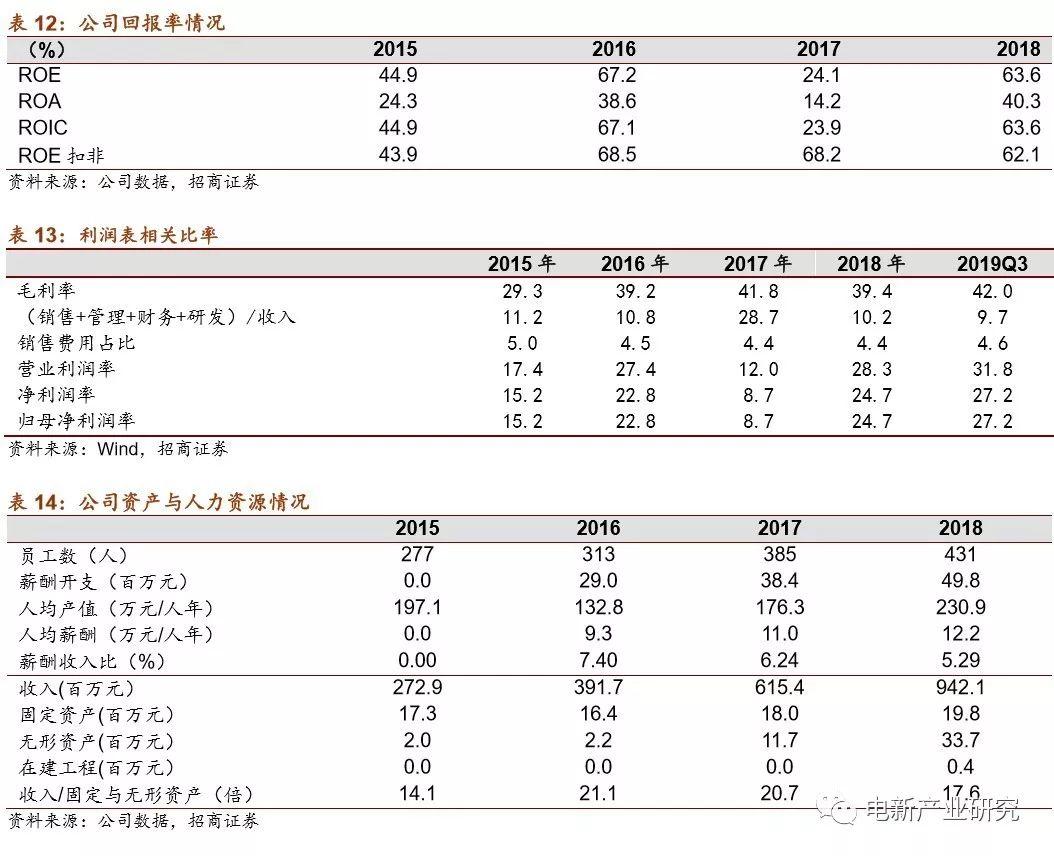

4. 優秀的盈利回報:公司報表健康,經營回款情況好,無負債,輕資產運營,上市前的淨資產回報率達67%(2017年主要系股權激勵影響)。

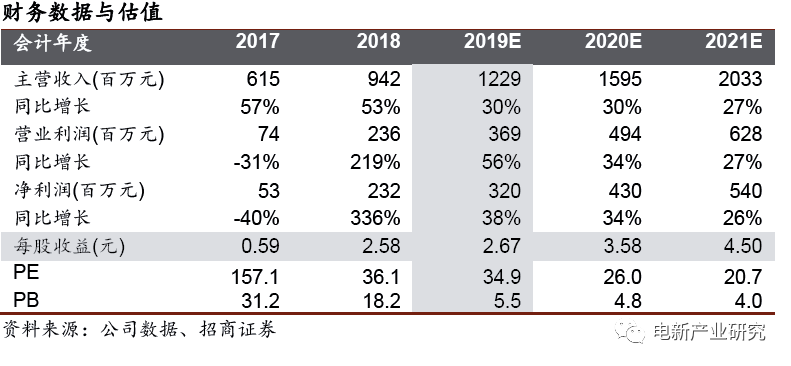

5. 投資建議:公司與其所在行業都處於快速發展期,預計公司2019-2020年歸母淨利潤分別為3.2、4.3億元,看好電踏車行業的發展前景,首次覆蓋,給予“審慎推薦-A”評級,目標價為110-120元。

風險提示:貿易政策風險,競爭加劇影響公司盈利能力,募資項目進度不達預期。

1、公司概況

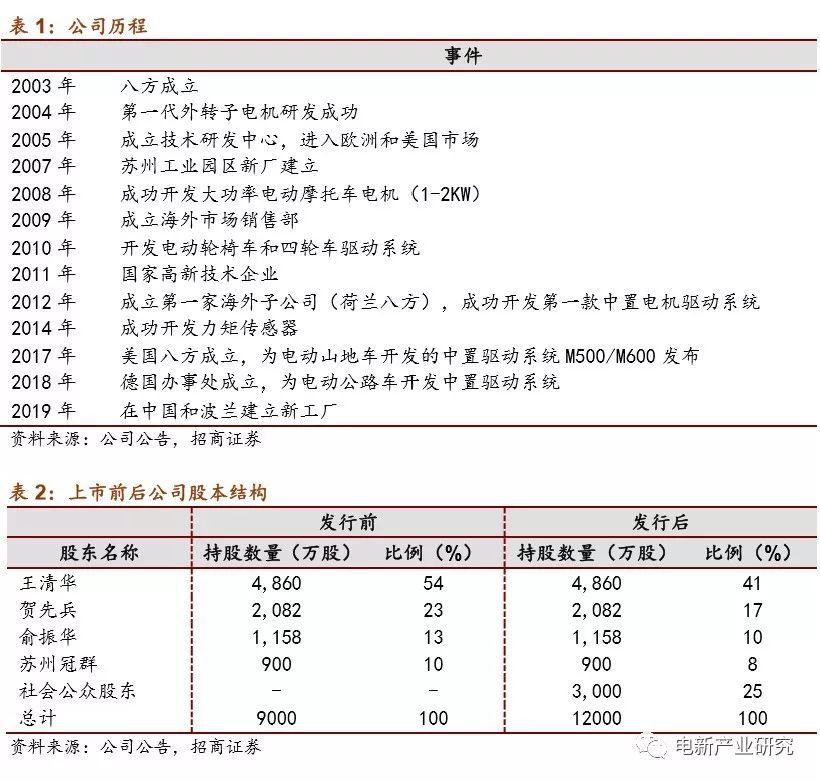

公司成立於2003年7月28日,前身為八方有限,是專業從事電踏車電機及配套電氣系統的研發、生產、銷售和技術服務的高新技術企業。公司一直高度重視技術研發和產品升級,經過多年發展,建立了一支高素質的研發團隊,並已打開海外市場。

1.1 股權結構

公司成立於2003年,股權相對集中,上市前實際控制人王清華持54%股份,為公司董事長兼總經理,上市後,王華清持股比例降至41%,依舊為公司實際控制人。此外,公司董事、副總經理賀先兵、餘振華分別持17%、10%股份,蘇州冠羣持8%股份,其餘股東為社會公眾股東。

1.2 主營業務情況

公司主營產品為輪轂電機與中置電機,2018年佔其總收入比重為71%,此外,公司銷售套件(儀表、控制器等)與電池。

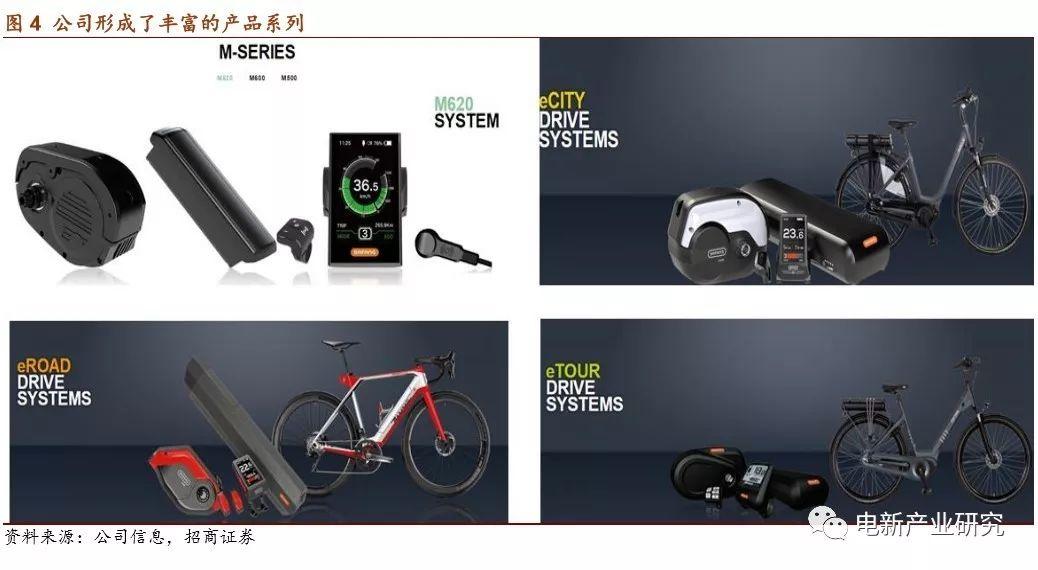

經過多年的發展,公司已經擁有中置電機、輪轂電機兩大電機類型共計80餘種型號電機產品,並具備控制器、傳感器、儀表、電池等成套電氣系統的配套供應能力,能為山地車、公路車、城市(休閒、代步)車等不同類型的電踏車提供電氣系統適配方案。

1.3 銷售模式、客户結構、供應鏈

銷售模式:公司通過直銷方式向境外品牌商、境內外整車裝配商銷售,經銷業務主要是通過外貿商出口給境外客户,但佔比較低。

對成熟產品,通常由客户直接下訂單,並按約定交貨、收款;對於新產品,公司會與品牌商共同設計開發,方案確定後,協調電池、控制器、儀表等供應商按訂單生產並銷售。

公司產品主要銷往歐洲和美國,其中在國內組裝成整車(由境外製造商指定國內裝配商進行裝配)再出口體現為國內業務收入。

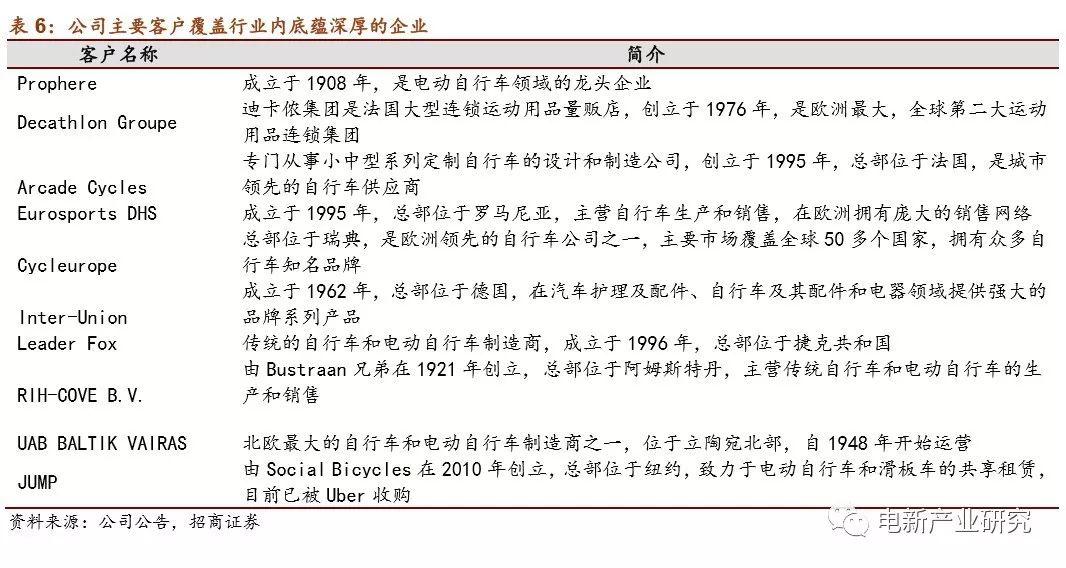

客户結構:公司下游行業主要是電踏車品牌商與整車裝配商。由於下游企業對供應商篩選較為嚴格,電機、控制器等產品的核心部分開發需要反覆進行操控模擬測試,直到產品滿足整車性能要求,因此下游企業與供應商黏性較強。

供應鏈:公司提供成套電氣系統,資源集中在電踏車電氣系統開發設計、質量控制和系統總成,除主要部件自產外,非關鍵零部件由其他公司配套生產。目前我國已成為全球生產精密設備零件的加工基地,公司上游行業企業眾多、生產工藝成熟、零部件供應量充足。

2、較強的先發優勢,公司產品已有一定品牌影響

2.1 公司有較強的先發優勢

專業者創業。公司實際控制人王清華擁有近30年研發經驗,是電踏車電氣系統領域專家,同時,公司重視技術突破以及產品創新,在產品研發方面進行大量投入和改進,具備較強的設計研發能力。

2014年,公司成功自主開發五通碗力矩/速度傳感器,是全球少數掌握力矩傳感器核心技術的企業之一,先發優勢比較突出。

產品有一定的技術門檻。與傳統電動自行車相比,電踏車以力矩傳感器捕捉騎行信號進而理解騎行者意圖,提供相應的動力輔助,讓用户騎得更輕鬆。

公司是全球少數掌握力矩傳感器核心技術的企業之一,產品先後通過了3C認證、CE認證、EMC認證、RoHS認證、REACH認證、電池UN38.3認證等認證手續,在歐洲、美國基本可以與德國博世、日本禧瑪諾等國際頂尖品牌直接競爭。

目前,公司在國內共有94項專利,其中發明專利15項、實用新型專利68項、外觀設計專利11項。

2.2 定製、響應能力強

長期know-how積累,快速響應。公司大部分主要境外客户的訂單付款條件為30/60日,而根據我們瞭解,國外行業內其他公司交貨週期普遍在120-180天,公司對訂單的響應速度明顯快於國外其他競爭對手。

全面豐富的產品系列化。隨着電踏車行業的發展,消費者對於產品個性化設計的要求提高,相關產品有從標準化向個性化定製生產的趨勢。針對不同客户的不同需求,公司針對不同的場景和需要,推出豐富的產品系列,目前有e-city、e-raod、e-tour、日用款等不同系列,產品打擊面寬。

2.3 公司在海外已有一定的品牌影響力

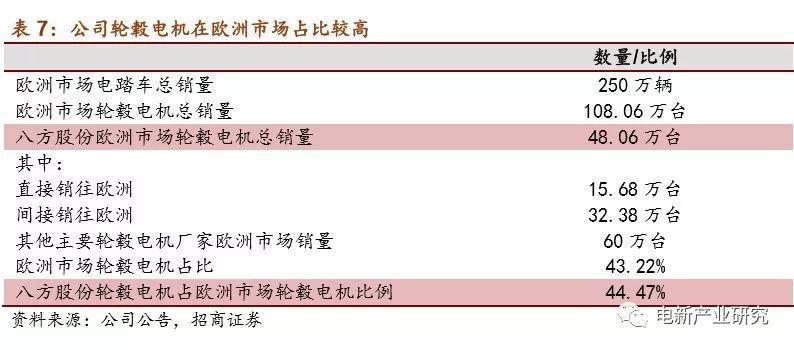

電踏車行業較為重視品牌積澱,自2014年力矩傳感器研發取得突破後,公司高度重視品牌建設,通過多個渠道在主要消費地進行品牌推廣,不斷提升公司品牌知名度。通過持續的宣傳和投入,“BAFANG”、“8FUN”品牌在行業中已形成了良好的口碑,公司輪轂電機佔歐洲市場輪轂電機比例高達44%。

2018年公司國內(經銷至國外)、外業務收入同比高增長的同時依然在銷售方面投入較多資金,銷售費用率基本維持在4.5%左右。

3、電踏車是體育健康相關產品,處於快速發展期

3.1 電踏車是體育健康類消費產品

電踏車定位體育健康消費品,相比於純電動自行車,非僅是傳統代步工具。在不改變“騎行”特質的前提下,電踏車讓騎行更加輕鬆,為中短距離出行提供了消耗部分體力進行體育運動的需求,使騎行者可以在人機互動中體驗騎行的樂趣,注重運動與健康。

電踏車可以滿足通勤需求,同時也能較好滿足郊遊、户外運動等需求,為消費者提供更加多樣化的選擇,因此電踏車逐漸滲透到運動愛好族和年輕一代的消費者羣體中。

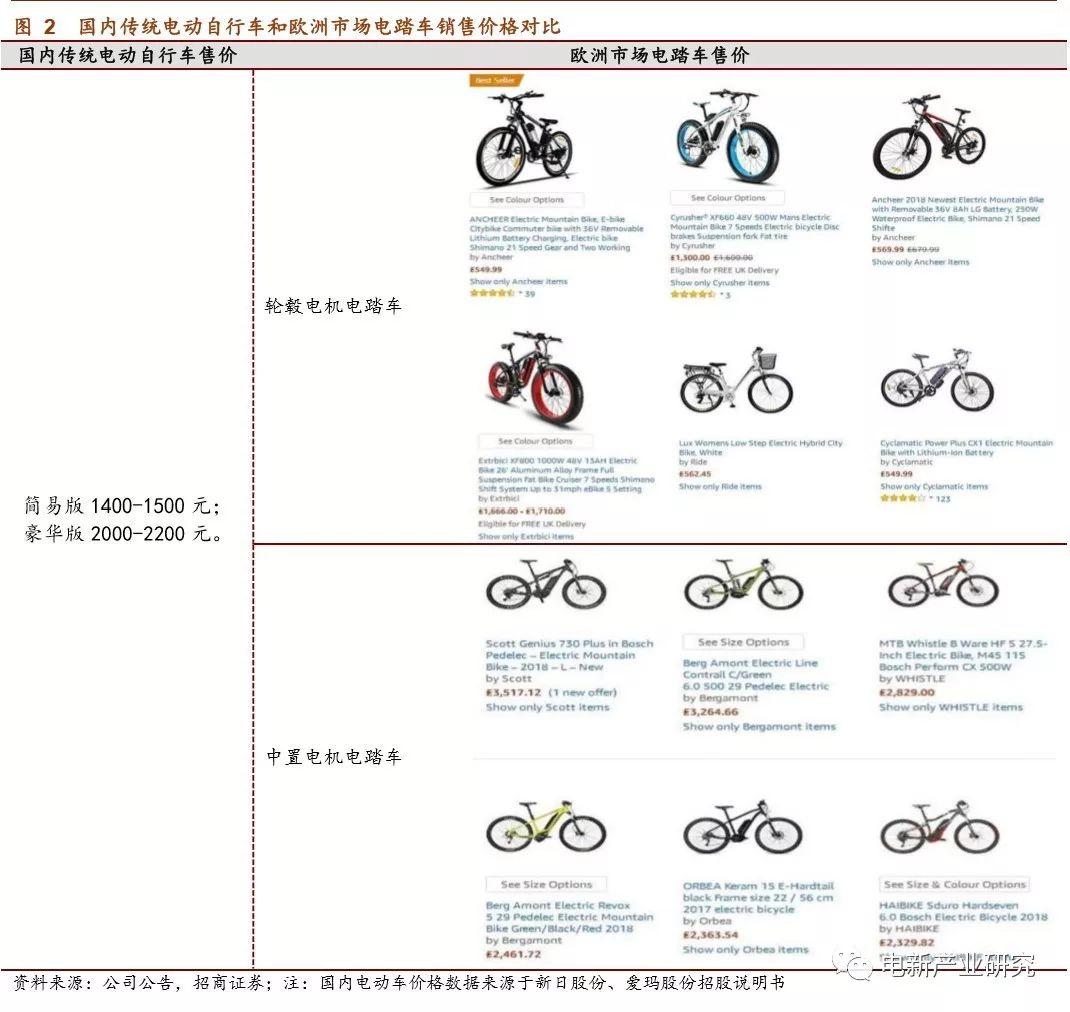

與傳統電動自行車相比,電踏車售價較高(國外輪轂電機電踏車售價在500歐元以上,中置電機電踏車在1800歐元以上),定價的差別從側面反映出產品定位非基礎代步工具。

3.2 國外需求旺盛,快速發展

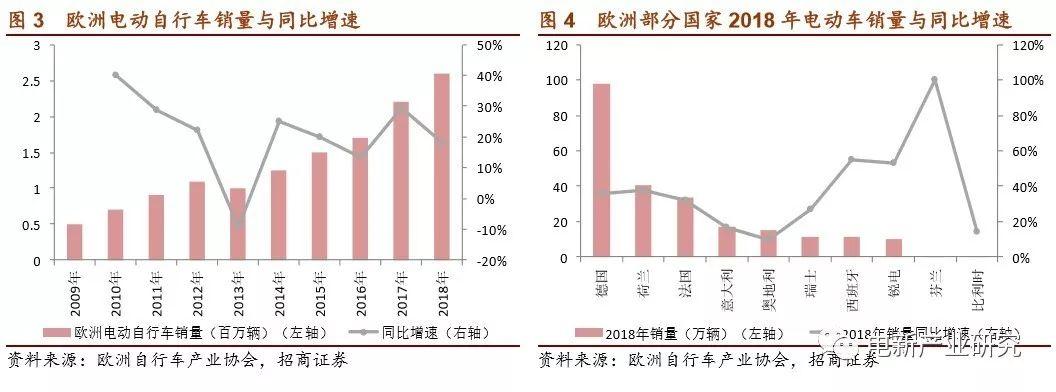

歐洲市場增速維持高位:電踏車在歐洲市場發展迅速,銷量從2006年9.8萬輛增長到2017年的208.8萬輛,近十一年複合增長率達到32.06%。2018年歐洲電動自行車銷量為250萬輛,同比增速為20%,維持高景氣,預計未來3-5年歐洲市場增速將保持相對較高的增長。此外,出於對健康低碳出行方式的支持,歐洲部分國家對電踏車有補貼政策。

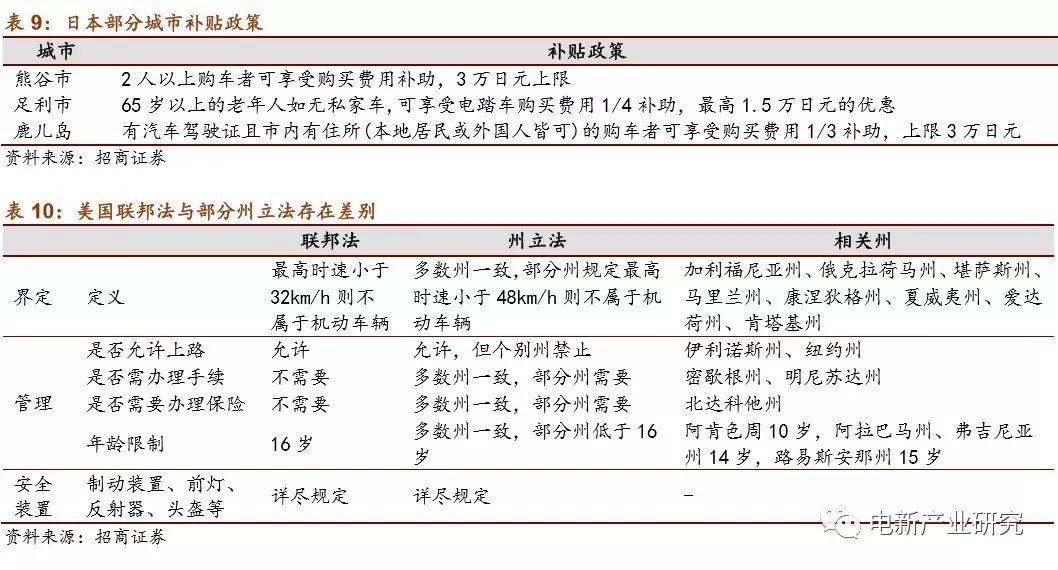

國內企業逐步進入日本市場:日本電踏車市場主要由雅馬哈、松下、普利司通等本土企業佔據,主要客户羣體是中、高齡婦女和兒童。雖然國外企業進入日本市場的壁壘較高(力矩傳感器是很難繞過的技術壁壘),但出於促進行業資本注入、鼓勵企業良性競爭的角度考慮,日本對電踏車進口實行零税率,只徵收 5%的消費税。目前在力矩傳感器具備競爭力的國內企業正在加快進入日本市場,與雅馬哈、松下、普利司通等企業在日本市場競爭。

此外,日本對電踏車用户提供提供一定的補助金用於支持電踏車應用。

美國市場具有爆發潛力:相比於日本和歐洲市場,電踏車進入北美市場較晚,均銷量在25-30萬輛,滲透率低於2%,主要原因在於立法缺陷。部分州立法與聯邦法對電踏車定義、管理等方面有一定差別,個別州對電踏車態度與聯邦法差別較大。預計立法明確後,電踏車在美國市場的銷量可能會大幅增長。

3.3 電機環節的國產化空間廣闊

國內優質企業產品品質優於國外,但由於進入國外市場較晚,因此認可度略低於國外知名品牌。目前以公司為代表的國內頂尖製造商加速海外市場擴張,產品逐步被市場認同。隨着銷量的增長,國內製造商有能力投入更多資源在品牌推廣與售後服務,更好的滿足終端客户定製化需求。預計這一階段國內產品認可度將加速提升,實現對國外產品的加速替代。

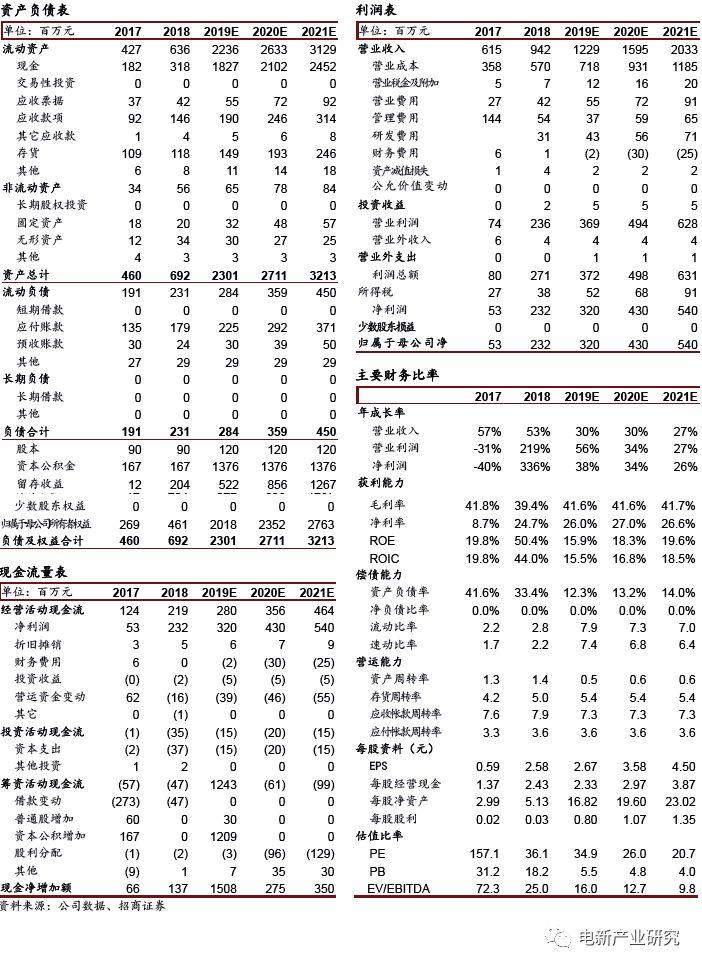

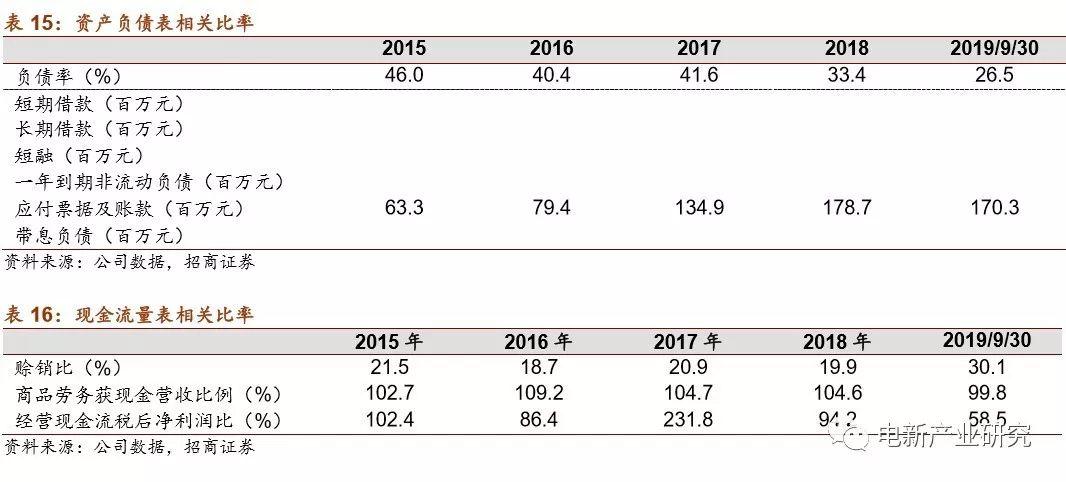

4、公司財務狀況優秀

公司財務報表健康、乾淨,比較有後勁:

A、 貨幣資金充裕,2018年貨幣資金佔總資產比重為46%;

B、 公司無短期、長期借款等有息負債;

C、 有一定的產業地位,最近一期報表負債率25.6%,其中應付賬款佔總負債74%;2018年公司(應收+預付)/(應付+預收)低於1,佔用部分上下游賬期;

D、 現金回款情況優秀,輕資產運營,上市前ROE超過60%(2017年主要系激勵費用較高所致)。

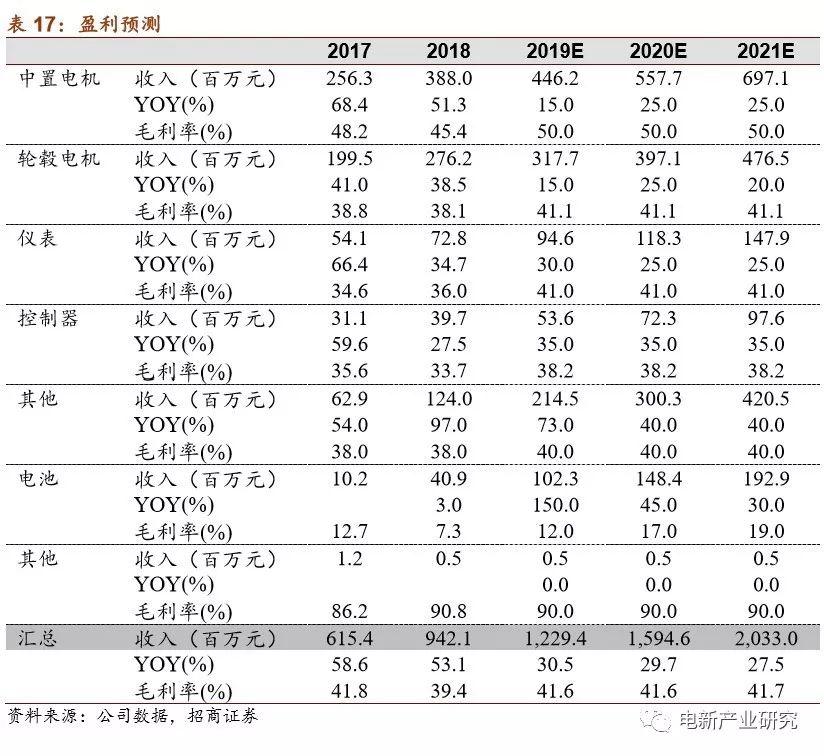

盈利預測與投資建議

投資建議:公司與其所在行業都處於快速發展期,預計未來兩年公司業績保持高增速。估算公司2019-2020年歸母淨利潤分別為3.2、4.3元,看好電踏車行業的發展前景,首次覆蓋,給予“審慎推薦-A”評級,目標價為110-120元。

風險提示

1)新能源汽車政策低於預期:如果相關產業政策發生重大不利變化,將會對公司的銷售規模和盈利能力產生重大不利影響,因此存在一定的政策風險。

2)新能源汽車銷量低於預期:如果受到產業政策變化、配套設施建設和推廣、客户認可度等因素影響,可能導致新能源汽車市場需求出現較大波動。

3)產品價格持續下降:動力電池作為新能源汽車核心部件之一,也不斷吸引新進入者通過直接投資、產業轉型或收購兼併等方式參與競爭,同時現有動力電池及其材料企業亦紛紛擴充產能,市場競爭日益激烈,市場可能出現結構性、階段性的產能過剩,將面臨一定的市場競爭加劇的風險。

附:財務預測表