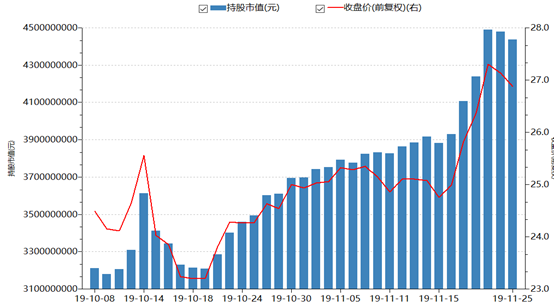

上週北上資金流入金額大幅回升,25個行業獲加倉,其中鋼鐵行業資金流入最為明顯。個股方面,北上資金大筆賣出貴州茅台,而東方雨虹(002271.SZ)、安琪酵母(600298.SH)、匯川技術(300124.SZ)等公司獲北上資金連續增持。

值得一提的是,北上資金加倉匯川技術不僅僅是在上週。自10月以來,該公司獲北上資金增持3546萬股,目前北上資金的持股在匯川技術總股本中的佔比已經來到了10%,這也引起了投資者的關注。

(圖片來源:Wind)

資料顯示,深圳市匯川技術股份有限公司上市於2010年9月,該公司是專門從事工業自動化和新能源相關產品研發、生產和銷售的高新技術企業,目前主要產品包括:服務於智能裝備領域的工業自動化產品;服務於工業機器人領域的核心部件、整機及解決方案;服務於新能源汽車領域的動力總成產品;服務於軌道交通領域的牽引與控制系統;服務於設備後服務市場的工業互聯網解決方案。

雖然該公司從事的業務比較繁雜,但是從2019年半年報披露的數據來看,工業自動化&工業機器人業務板塊合計實現營收22.59億元,佔當期總營收的比重達到了83%。

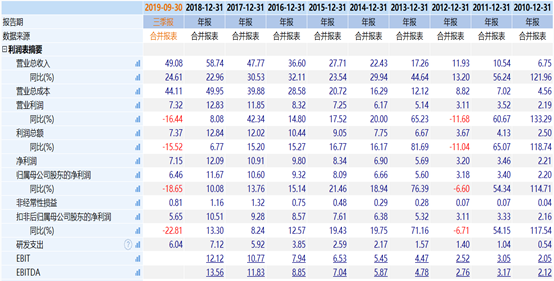

總體來看,在登陸A股市場後,該公司的業績基本處於增長狀態。數據顯示,其營收自2010年開始持續增長,到2018年時已經達到了58.74億元,相較於上市之初的6.75億元,增長了8.7倍。

與此同時,該公司的歸屬母公司股東的淨利潤基本也在持續增長,到2018年時為11.67億元,相較於2010年的2.2億元,增長了5.3倍。

(圖片來源:Wind)

不過,匯川技術的盈利能力在2019年前三季度出現了較大程度的下滑。

數據顯示,該公司在今年前三季度實現營收49.08億元,同比增長24.61%;同期的歸母淨利潤為6.46億元,同比下滑18.65%。

據悉,該上市公司在報告期內的營收之所以會有較大幅度的增長主要是因為在今年7月將貝思特納入了合併報表範圍;而盈利能力的下滑主要有以下幾點原因:一是由於公司產品收入結構變化、市場競爭加劇及貝思特並表等原因,公司產品綜合毛利率同比有所降低;二是公司支付給員工的薪酬、社保、公積金等增加;公司在報告期內實施了第四期股權激勵計劃,股權激勵費用增加;三是公司收到的增值税軟件退税金額減少及公司的財務費用同比快速增長。

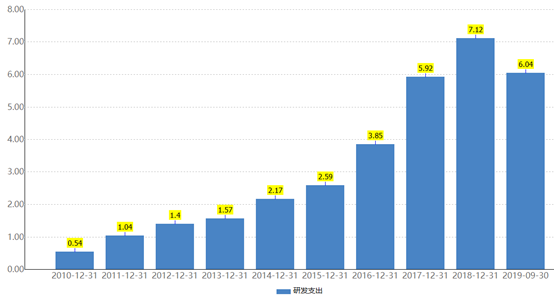

作為一家專注於工業自動化和新能源領域的技術公司,匯川技術對研發比較重視,其研發投入也在持續增長。今年前三季度,該公司的研發支出為6.04億元,佔總營收的比重達到了12.31%。

(圖片來源:Wind)

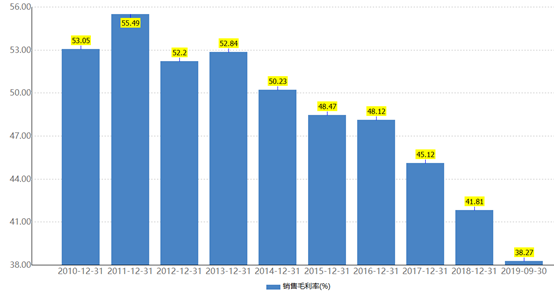

銷售毛利率方面,該公司的這一指標其實自2014年就開始持續下滑。今年前三季度的這一指標僅為38.27%。

今年的半年報顯示,工業自動化&工業機器人業務板塊的毛利率同比下降了1.27%,而新能源&軌道交通業務板塊的毛利率大幅下滑了13.7%。

(圖片來源:Wind)

2019年前三季度的業績報告顯示,現金流方面,匯川技術經營活動產生的現金流量淨額同比增202.3%至5.62億元,主要是現金回款、票據託收及貼現款增加、貝斯特並表影響、支付企業所得税減少;投資活動產生的現金流量淨額大幅減少322.15%至-9.4億元,主要是支付貝思特股權收購款導致;籌資活動產生的現金流量淨額同比增389.07%至7.87億元,包括銀行借款增加、開具匯票貼現款增加、支付股息減少。

另外,在上述報告期內,該公司的投資收益同比增長了35.2%至6388.65萬元,主要是理財收益較上年同期增加。

行業前景方面,中國製造2025大方向不變,下游製造行業復甦,智能製造將帶來工控自動化增長潛力,2020年市場規模有望超過2100億元,該公司也將受益。

從整體情況來看,匯川技術的業績、前景都還不錯,但是該上市公司在多年併購後也存在着商譽偏高等問題。

據不完全統計,自2013年8月開始,該公司陸續完成了10筆併購。最近的一筆收購為斥資24.87億元收購電梯配件製造商貝思特100%股權,增值率達到了433.94%。

(圖片來源:Wind)

而在高溢價收購貝思特後,今年前三季度的業績公告顯示,商譽增加270.59%至11.54億元,佔淨資產的比重為17.12%。

另外,匯川技術的多位高管在最近兩年減持了所持有的上市公司的股份。如劉迎新、柏子平在9月219日分別減持了7690.34萬元、6846萬元。

(圖片來源:Wind)