機構:國信證券

公司概況:國產運動品牌龍頭,涅槃重返登峯之路

公司為國內運動鞋服行業龍頭,主要經營的李寧品牌成立於1990年,民族品牌底藴深厚。在2011年起歷經連續4年的深重經營危機後,公司成功推進戰略變革,業務環節全面升級再次崛起,2018年營收打破百億,同增18.45%,15-18營複合增速14.01%。當前公司明確“單品牌、多品類、多渠道”的基本策略,聚焦主品牌五大核心板塊,以專業化為基本定位併成功發力特色時尚等新領域,同時零售運營能力和營銷推廣佈局不斷強化,龍頭實力持續提升。

行業分析:運動鞋服極佳賽道,國產崛起正當其時

近年來國內運動鞋服零售總額保持快速增長,且增速逐年提升,18年近20%,主要系國民收入水平提升、政策刺激及年輕人對運動和運動時尚風格偏好加強等因素驅動。同時在此前行業洗牌後,競爭格局加速優化,CR10市佔率達70%以上,運動鞋服時尚化發展下需求擴張迅速,同時又具有專業化的技術壁壘等特點,因此具備品牌集中度加速提升基礎,頭部品牌將享受更多行業發展紅利。

核心看點:核心產品力厚積薄發,零售運營能力持續強化

基於功能性與時尚性的提升質變,公司產品體系不斷豐富升級,在持續提升研發技術的同時,打造“國潮”標杆性產品設計,提升品牌調性的同時也滿足更廣泛消費者的多樣需求,並積極擁抱新媒體,年輕化羣體中品牌吸引力顯著提高。在此之上,通過搭建多元化的渠道,強化零售管理及店鋪服務,並打造高效的供應鏈及物流支持體系,公司零售運營能力大幅強化,盈利能力有望持續提升。

風險提示

行業景氣度減弱;對手競爭加劇;盈利能力提升不達預期;經營策略變化

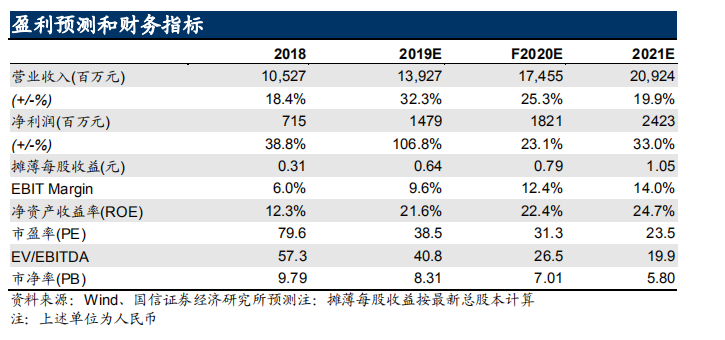

投資建議:實力崛起,再攀巔峯,給與“買入”評級

作為優質賽道上的本土龍頭,有望持續受益行業景氣度持續向好以及競爭格局不斷優化,並且通過產品端的功能性及時尚性提升以及零售終端及供應後端的持續提效,提供長期成長動能。伴隨全面變革升級成效不斷顯現,公司整體經營效率大幅改善,且相對同業仍有進一步提升空間。我們預計公司19-21年EPS0.64/0.79/1.05元(人民幣),對應PE分別為39/31/24倍。綜合考慮,給予公司一年期合理區間32.8-34.5港元,首次覆蓋給予“買入”評級。