机构:招银国际

评级:买入

新天宣布其唐山LNG接收站项目及配套“曹妃甸-宝坻”管线获国家发改委核准。唐山接收站及曹宝线分别共计总投资人民币254亿及人民币64亿。唐山接收站将成为新天的下属子公司,远期产能规划降达到每年1,200万吨。我们认为这将是公司业务重心向天然气转移所迈出的坚实的一步,并为公司即将到来的A股上市进行预热。

一期项目将于2022年末投运。唐山LNG接受站将分三期建设,年处理量分别为500万/500万/200万吨,分别计划于2022/2025/2030年投运。我们测算一期项目将对河北省最多提供68亿方额外天然气供应,这是公司2018年燃气销售量的2.6倍。曹宝管道将成为唐山LNG接收站的配套管线,提供每年112亿方管输能力,并与接收站一期工程同步完工。

潜在计划为项目引入战略投资者。目前阶段,该LNG接受站及管线均由新天全资拥有。管理层透露一期项目及管线资本开支分别为人民币81亿元及人民币64亿元,项目股本金投入为总投资的30%,于2020-22年每年投入13-14亿股本金。公司将通过社会资本募集余下资金,管理层也考虑为项目引入潜在战略投资人。

项目回报前景乐观。参考目前公司目前对京唐LNG接收站所作投资(归属上市公司权益持股11%),我们对公司新的唐山LNG接收站收益水平展望乐观。京唐接收站自投运后第二年实现盈利,2018年实现资产/股本回报率分别为21.7/26.9%。尽管新的项目投资将建设成本将会更高,我们认为一旦处理负荷提升带来较高经营杠杆,与此同时河北省的天然气消费维持较高增速,项目仍将具备较高回报水平。

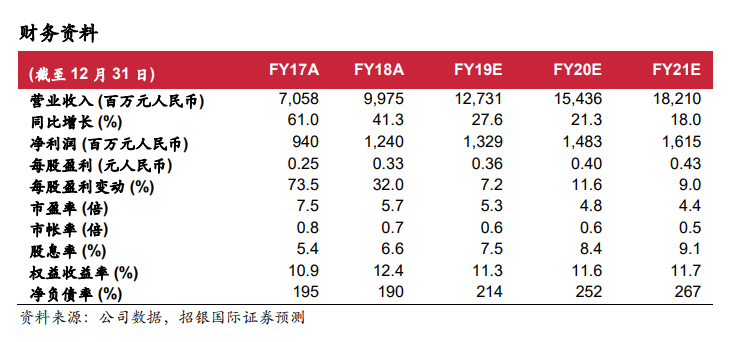

向燃气分销业务迈出坚实一步。除对2021年燃气业务部门资本开支投入由原预计人民币8亿元上调至30亿元以外,我们大致维持对于公司2019-21年的财务预测不变。我们的分部加总估值目标价维持每股2.74港元。新天2020年市盈率仅4.8倍,并且2019/20年预期股息回报率7.5/8.4%,交易估值仅反映风电运营商估值。随着市场对公司燃气业务布局有所认知,公司将有望迎来价值重估。维持买入评级。