11月6日晚間,大參林(603233.SH)發佈公告稱,公司與交易方鎮江新區鼎俊企業管理中心(有限合夥)(以下簡稱“鼎俊管理”)、鎮江新區惠惠企業管理中心(有限合夥)(以下簡稱“惠惠管理”)簽訂了《股權轉讓協議》,擬收購其持有南通市江海大藥房連鎖有限公司(以下簡稱“南通江海大藥房”或“目標公司”)51%的股權,目標公司包含123家連鎖藥店,收購金額為1.27億元。

受此消息的影響,今日早盤大參林股價小幅高開0.35%,隨後快速下滑,盤中股價跌幅一度近5%,午後有所回升,截止收盤時間,公司股票跌2.94%,收55.5元/股,今年以來公司股價累計漲幅82.9%。

(行情來源:wind)

大參林是全國規模領先的大型醫藥零售企業,一直專注於中西成藥、蔘茸滋補藥材及中藥飲片、保健品、醫療器械及其他商品的直營連鎖零售業務。公司致力於為消費者提供優質實惠的健康產品和專業周到的服務,尤其在蔘茸滋補藥材領域形成了自主品牌為主、覆蓋高中低各檔次產品、滿足不同消費人羣需求的業務特色。公司旗下直營或參股門店遍佈廣東、廣西、河南、江西、福建、浙江、貴州、江蘇、河北、陝西、內蒙古等國內多個省份。

中美藥店行業對比

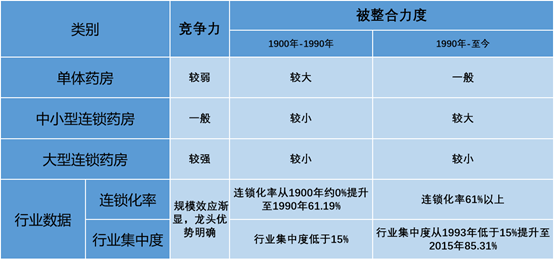

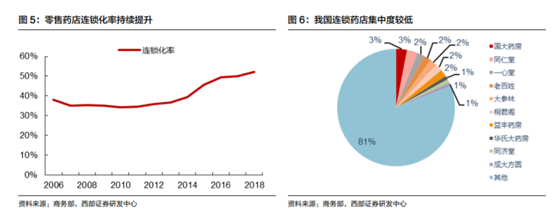

我國零售藥店行業連鎖化率從2008年的35.38%提升至2018年的52.14%,而且從2012年開始,連鎖化率提升速度顯著加快,我國零售藥店行業發展進入全新時期,但是行業集中度仍然較低,總體呈現出“小而散”的市場格局,CR10約為19%,相比之下,美國前三名零售企業佔據超過90%的市場份額,前十名零售企業佔據超過99%的市場份額,零售藥店連鎖率高達85%,遠高於我國零售藥店行業。

根據美國零售藥店行業發展歷史來看,1900年-1990年,美國藥店行業市場集中度提升有兩個主要原因:一是由於單體藥店被連鎖藥房整合,二是單體藥店被連鎖藥店擠壓客流量導致虧損關店。而1990年至今,美國藥店行業的市場集中度提升主要因為大型連鎖藥店對小連鎖藥店的整合。

從競爭格局角度來看,目前過我藥店行業是“區域龍頭+中小連鎖藥店+單體藥店”的競爭格局,類似於美國1900年至1990年的階段。目前我國零售藥店行業發展的主旋律是兼併收購,即龍頭藥店通過外延式收購小藥店來實現做大做強,同時也不排除有擠壓單體藥店客流量的因素。

關於大參林

從新增門店數量開看,2014、2015和2016年三年新增門店數量分別為348、350和512家,2017年上市以後,資金實力增強,上市當年新增門店633家,2018年分別通過自建和併購增加701和266家,合計新增967家,截止至9月30日,公司共擁有門店4256家,其中直營門店4215家,加盟店41家,第三季度公司新增門店119家,其中新開門店103家,收購0家,閉店16家,淨增門店103家。

(資料來源:公司公告)

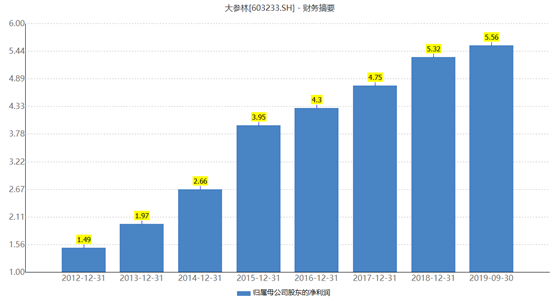

從業績來看,2012年到2018年營業收入複合增速在15%以上,2018年收入規模達到88.59億元,同比增長19.38%。2012年到2015年利潤端增速較快,進入2016年,公司加大門店拓展力度,費用投入較大,利潤端增速下行,2016年到2018年複合增速在10%左右。進入2019年,隨着公司近千家次新店進入盈利週期,業績實現轉折,2019前三季度營業收入和歸母淨利潤分別同比增長27.65%和34.34%,重新進入高速增長通道。

(資料來源:wind)

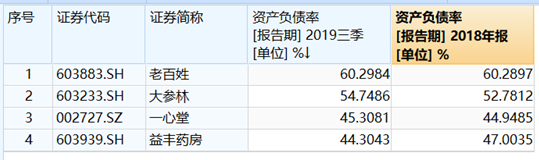

資產負債率方面,數據顯示,前三季度公司資產負債率為54.75%,由於併購藥店,因此導致公司2017年以來資產負債率有所提升,不過當前四大藥房資產負債率都比較高,主要是由於併購導致的。

(資料來源:wind)

從商譽角度來看,截止至9月30日,公司商譽合計7.83億元,是目前四大藥房中商譽最低的一家,而資產負債率也適中,因此公司有能力進行資產併購。

(資料來源:wind)

南通江海大藥房質地如何?

從佈局區域看,南通市為長三角經濟帶洲頭城市,具有先天的地理優勢,是江蘇省的重要經濟區域;南通市場人口731萬,市場發展潛力巨大,本次收購有望公司品牌影響力及競爭實力。

從標的競爭優勢看,江海大藥房深耕南通11年,目前擁有直營店123家(開業113+未開業10),分佈在南通市區及周邊縣城區域;拓展能力突出,2018年94家門店,2019年7月增加至107家,目前123家;醫保店86家,佔比70%。

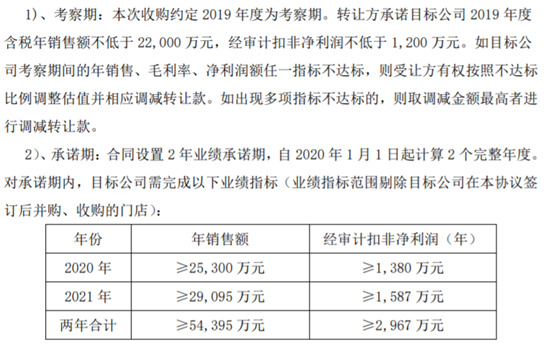

從財務數據看,標的整體盈利能力較好。2018年標的收入1.24億元,淨利潤437萬,淨利率3.5%(2018大參林5.93%);2019年1-7月收入1.13億元,淨利潤604萬元,淨利率5.4%(19H1大參林7.22%);預計2019年含税收入不低於2.2億元,2018年含税收入1.45億,扣非淨利潤不低於1200萬元,扣非淨利率5.5%。

另外,江海大藥房2019年承諾實現銷售額及淨利潤分別不低於2.20億元及1200萬元,對應單店年銷售收入194.7萬元,淨利潤10.6萬元,2020及2021年分別承諾完成銷售額2.53億元及2.91億元,扣非淨利潤1380及1587萬元。

(資料來源:公司公告)

因此,四季度公司將其並表後,若江海大藥房能達成業績承諾,則大參林將增厚1200萬元的扣非淨利。

此外,收購江海大藥房有利於公司進一步全國化發展,且江蘇南通經濟較好,市場發展潛力巨大。

另外,近期廣東省小統籌賬户和大慢病醫保對高等級藥房逐步放開,省級處方共享平台建設持續推進,處方集採平台成立後有助公司豐富採購品種並擴大采購額,多項政策助力處方加速流出。2019年前三季度公司處方藥收入佔比已提升至29%,此外DTP藥房管理體系和專業管理團隊已籌備完善,全年DTP業務銷售有望達到2億元,因此在處方藥外流的大背景下,公司積極擴張,有利於公司提升市場份額,進一步做大做強。