10月30日晚間,瀘州老窖(000568.SZ)發佈三季度業績報告,報告顯示,前三季度公司營業收入114.77億元,同比增長23.9%;扣非歸母淨利潤37.92億元,同比增長38.23%。

單季度來看,第三季度公司營業收入34.64億元,同比增長21.86%;扣非歸母淨利潤10.64億元,同比增長37.47%。

受此消息的影響,今日公司股價高開3.7%,早盤小幅震盪,午後開始下滑,截止收盤時間,公司股價漲1.63%,收87.2元/股。

(行情來源:wind)

單純從財報數據來看,毫無疑問,瀘州老窖這個答卷非常好,但是仔細推敲,瀘州老窖的財報槽點甚多。

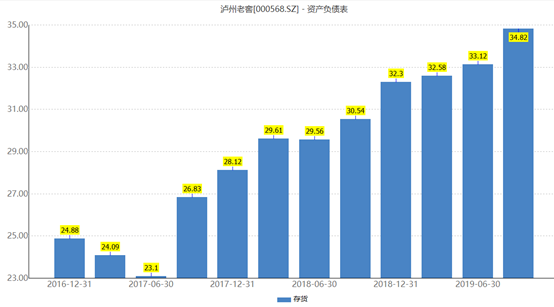

首先是存貨。前三季度公司存貨合計34.82億元,同比增長14%,公司存貨創近幾年來的新高。

(資料來源:wind)

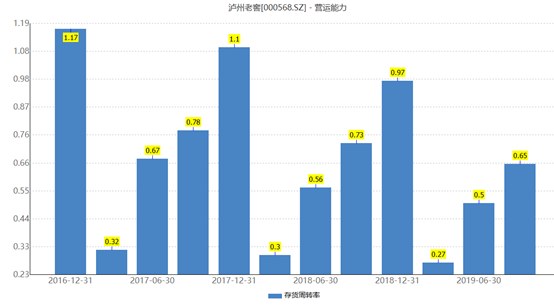

而存貨增加的同時,公司的存貨週轉率卻出現下降。Wind數據顯示,今年前三季度公司的存貨週轉率為0.65,而去年同期為0.73,即今年三季度,瀘州老窖的存貨週轉出現下降。

(資料來源:wind)

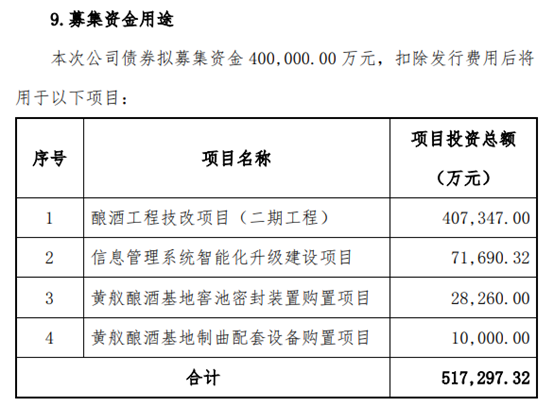

此外,現金充足卻發債。7月25日,公司發佈公告稱近日公司收到證監會《關於核准瀘州老窖股份有限公司向合格投資者公開發行公司債券的批覆》,核准公司向合格投資者公開發行面值總額不超過40億元的公司債券。此次公司募集的40億元,主要用於釀酒工程技改項目(二期工程)、信息管理系統智能化升級建設項目和黃艤釀酒基地裝置設備購置項目。

(資料來源:公司公告)

資料顯示,公司前三季度貨幣資金合計103.48億元,同比增長23.42%,前三季度公司利息收入2.51億元;而公司賬上應付債券24.9億元,利息費用合計卻達到1.01億元,同比增長145.64%。很顯然,白酒是現金流業務,公司主要也是經營白酒為主,且現金流非常充沛,如此多的現金,公司為何還要發債,令人不解。

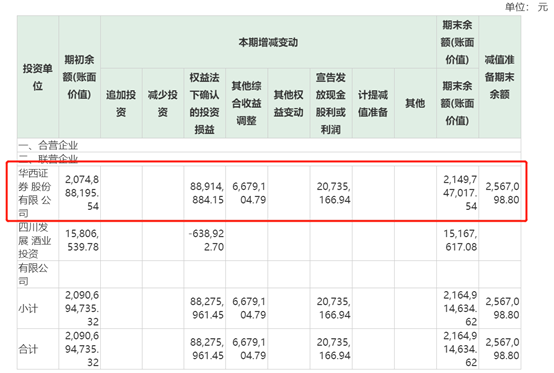

再者,亂投資。三季報顯示,公司長期股權投資21.95億元,同比增長6.41%,而半年報顯示,公司的長期股權投資主要為投資華西證券股份有限公司,賬面價值合計21.5億元。可見,瀘州老窖不僅擅長釀酒,還擅長經營券商業務。

(資料來源:公司公告)

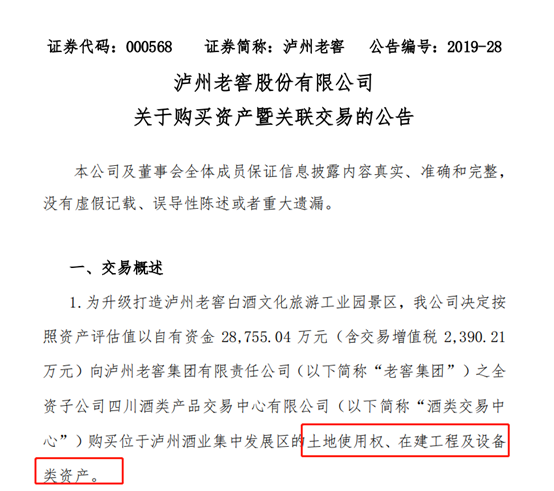

除了以上跨界經營證券外,瀘州老窖近期發佈的幾則關聯交易的公告也是令投資者費解。首先是10月16號發佈的公告。

公告顯示,公司為了升級打造瀘州老窖白酒文化旅遊工業園景區,向老窖集團購買瀘州酒業集中發展區的土地使用權、在建工程及設備類資產,交易金額為2.88億元。而瀘州老窖與老窖集團之間的交易是關聯交易。

(資料來源:公司公告)

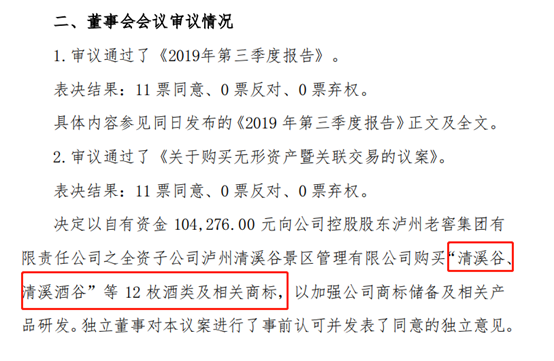

其次,10月30日,公司發佈董事會會議審議公告,公告顯示,公司擬以自由資金10.43萬元購買老窖集團全資子公司瀘州清溪谷景區管理有限公司的“清溪谷、清溪酒谷”等12枚酒類及相關商標。

儘管該筆交易金額較小,但酒類相關商標完全可以自己註冊,公司為何購買集團子公司的商標,進一步增加關聯交易。

再者,通過購買的商標,若產品經營不善,會傷及老窖其他品牌;並且發展過多系列酒,不利於管理。

(資料來源:公司公告)

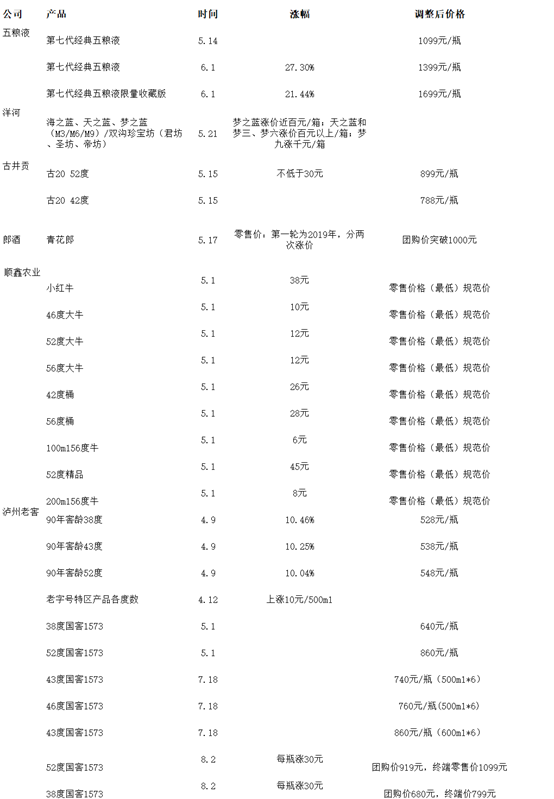

最後,頻繁提價。公司管理層曾在調研紀要中表示緊跟五糧液的步伐。而今年五糧液對產品進行更新換代,因此而提價,不過並沒有頻繁提價。但是瀘州老窖自今年4月份以來,對公司產品進行多次提價,且每次提價幅度不等。

10月30日,瀘州老窖國窖酒類銷售股份有限公司官方再次發佈關於調整52度國窖1573經典裝價格體系的通知。通知顯示:即日起,52度國窖1573經典裝計劃外配額價格上調20元/瓶,團購建議價調整為980元/瓶;11月10日起,52度國窖1573經典裝計劃內配額價格上調20元/瓶。

(資料來源:公司公告)

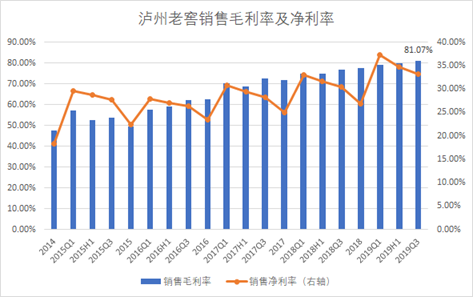

誠然,今年公司產品提價後,公司銷售毛利率達到了近幾年來的新高,三季度報告顯示,公司產品銷售毛利率為81.7%,較上半年上升1.37個百分點。

不過由於公司今年前三季度費用率合計26.39%,較二季度上升3.86個百分點。具體來看,今年前三季度公司銷售費用26.05億元,同比增長25.06%;管理費用5.38億元,同比增長10.03%;財務費用-1.52億元,同比增長7.92%。

(資料來源:wind)

由於今年公司多次提高產品價格,因此若扣除提價部分的影響,公司實際銷售收入的增速應低於23.9%,且結合三季度公司存貨週轉率下滑,可見,三季度公司產品並沒有明顯放量。

可見,備受市場追捧的瀘州老窖,實際財報並沒有想象中的那麼好。