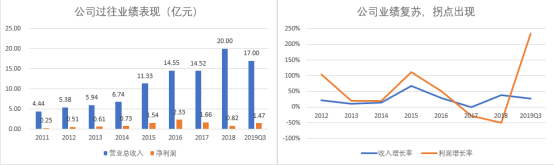

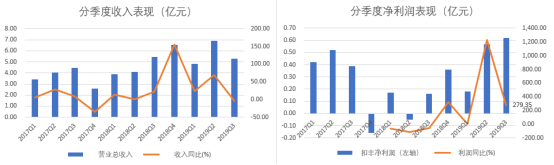

事件:公司發佈第三季度財報,公司前三季度實現營業收入17億元,同比增長26.34%,實現扣非淨利潤1.37億元,同比增長384.58%。經營淨現金流同比增長66.6%。其中第三季度實現收入5.27億元,同比下滑-3.43%,但是第三季度實現淨利潤6631萬元,同比增長209%,扣非淨利潤6178萬元,同比增279.35%。

1)受益行業高景氣以及產能釋放,業績表現超預期

公司業績的增長主要是因為兩方面原因:其一,鋰電池行業保持較高景氣,其二,公司此前的在建項目進入投產期,據9月下旬的調研信息,目前,惠州生產基地的產能已經全部釋放;江蘇生產基地的產能正在逐步釋放,到年底會形成一個比較穩定的產能;大連基地今年年底大部分工程建設將會完成,產能預計要到2020年逐步釋放;福建基地計劃年底前開工建設,預計項目基建建設週期1年,從基建到滿產大概2~3年,項目達產後將實現年平均銷售收入7億元。

公司在三季報中披露了年度業績預期,預計2019年歸屬於上市公司股東的淨利潤變動幅度為160%-210%,淨利潤區間為2.14億元至2.55億元。公司目前的折舊費用達到1.2億元,較目前的市值68億元對應的估值為19.4倍。鑑於公司產能陸續釋放,結合新能源汽車的長期景氣度,估值係數應該上調至30倍-35倍。

從季度營收來看,新能源補貼政策退坡預期導致的第一季度與第二季度新能源汽車的動銷較旺,帶動公司上半年的兩個季度的收入猛增,第三季度的收入出現輕微下滑,與三季度新能源汽車整體銷量下滑同步。對新能源汽車銷量的短期調整,不用擔心,鑑於這是大勢中的一點小波折。

2)公司長期受益鋰電池的高景氣度,成長屬性較強

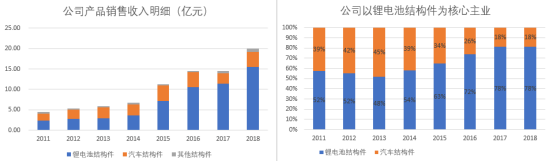

公司是一家鋰電池精密結構件和汽車結構件研發及製造企業,產品主要分為鋰電池精密結構件、汽車結構件兩大類,廣泛應用於汽車及新能源汽車、便攜式通訊及電子產品、電動工具、儲能電站等眾多行業領域。公司堅持定位於高端市場、採取重點領域的大客户戰略,持續發展下游新能源汽車動力鋰電池和消費電子產品便攜式鋰電池行業的領先高端客户及知名客户,已與CATL、比亞迪、中航鋰電、億緯鋰能、欣旺達、力神等國內領先廠商以及松下、LG、佛吉亞等國外知名客户建立了長期穩定的戰略合作關係。據調研信息顯示目前公司在高端市場並無強有力的競爭對手。

動力鋰電池精密結構件受新能源汽車的快速發展逐漸壯大。公司憑藉先進的技術水平、高品質的生產能力、高效的研發和供應體系、優異的產品品質,吸引了國內外眾多動力電池高端優質客户。公司以客户需求為導向,公司業績與動力電池行業、新能源汽車行業發展態勢密切相關。

3)主營業務概況

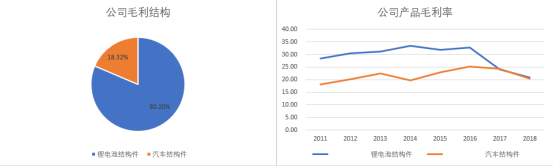

因新能源汽車補貼政策的調整,公司基於行業發展及客户長期戰略合作關係,在2017年採取了降價讓利的營銷措施,導致產品毛利率下跌,而近兩年產品價格比較穩定,毛利率不會進一步下跌,在提高自動化生產效率之後,以及對工藝和生產成本的優化,增強研發提高產品定價權之後,毛利率存在提升的空間。