機構:興業證券

評級:買入

投資要點

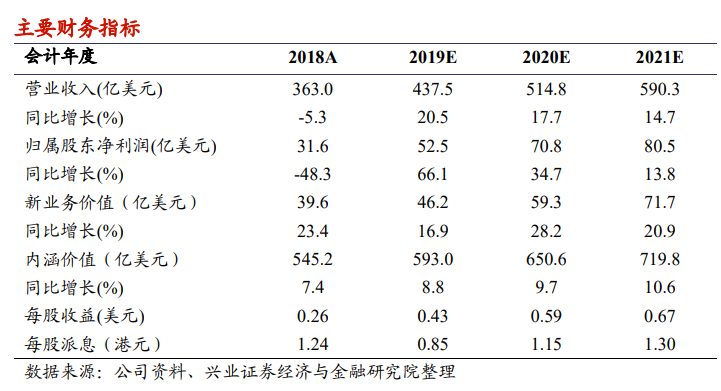

我們的觀點:友邦保險是泛亞地區上市的人壽保險集團,業務覆蓋了亞太區 18 個市場。在未來的發展中,公司持續推進“最優秀代理”策略,此外石家莊及天津業務發展及香港旅行人數回升亦將為公司帶來正面影響。我們維持公司“買入”評級,上調公司目標價 3.8%至 91.15 港元。2019-2021年,友邦保險目標價對應的每股內含價值分別為 2.37、2.16 及 1.96 倍,建議投資者關注。

2019Q1-3 年化新保提升,總加權保費穩健:受香港經營環境影響,截至2019 年 9 月 30 日,按實際匯率計,公司 2019 年第三季度年化新保同比減少 8%至 14.4 億美元;總加權保費同比上升 8%至 81.7 億美元。截至 2019年 9 月 30 日止 9 個月,公司 2019 年前三季度年化新保同比提升 3%至 48.9億美元;總加權保費同比提升 14%至 245.7 億美元。

新業務價值率上升,除香港外業務增長穩健:截至 2019 年 9 月 30 日,按實際匯率計,公司 2019 年第三季度新業務價值同比上升 1%至 9.8 億美元。專屬代理和銀行保險渠道的增長被香港的零售獨立財務顧問渠道的新業務價值大幅下降抵消。若不計入香港業務,則集團 2019 年第三季度新業務價值同比增長 14%。截至 2019 年 9 月 30 日止 9 個月,公司 2019 年前三季度新業務價值率為 66.0%,較 2019H1 提升 0.4 個百分點,較 2018 年提升 6.0 個百分點。2019 年前三季度,公司新業務價值同比增長 13%至32.6 億美元。公司新業務價值的提升主要是由於產品和地區業務組合正面變動及營運假設變動所致,此外,也反映了中國內地税法變動,調高佣金支出的税務扣減帶來的影響。