作者: 遊家訓團隊

來源:電新產業研究

◾公司發佈三季報:2019年前三季度公司收入、歸上淨利、扣非歸上淨利分別為280億、22.4億、20.9億元,同比分別增長31%、35%、33%。其中Q3收入、歸上淨利、扣非歸上淨利分別同比增長33%、7%、3%。Q3國內裝機不及預期導致電池片價格較大幅度下跌,目前二線電池片公司已不盈利,預計未來電池片行業盈利狀況應會有所迴歸,同時公司明年通過導入大硅片和效率提升還有望實現一定的成本下降。公司新硅料基地今年如期投產,新產線緻密料比例、綜合成本都有大的進步,隨着新產線爬坡放量綜合成本可能繼續降低。硅料在Q2快速降價後,行業存量老產能也已開始虧損。綜上,公司明年硅料產能將充分釋放,電池片出貨也將有大的增長,量的增長將帶來相應的業績增量,維持“強烈推薦-A”評級與15.5-16.5元目標價。

摘要

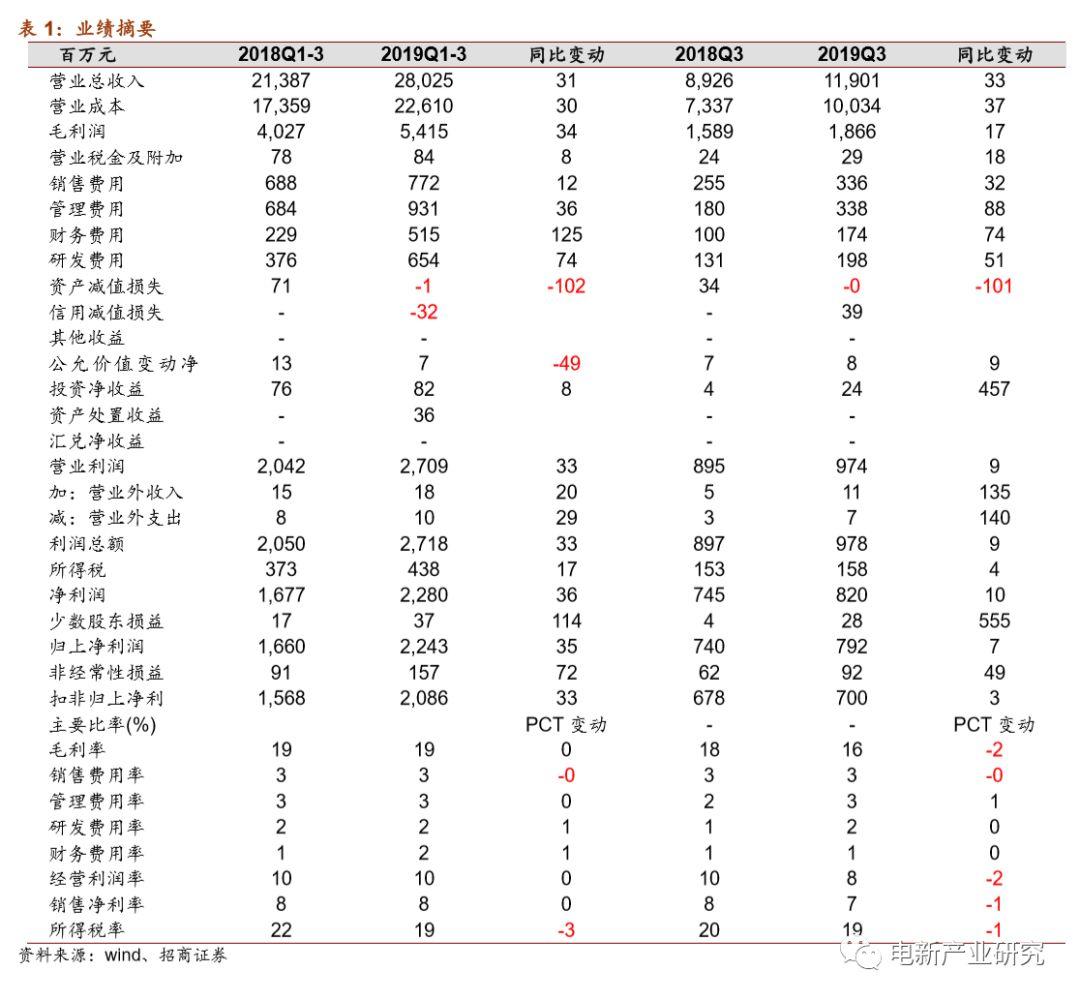

1.業績基本符合預期:2019年前3季度公司收入、歸上淨利、扣非歸上淨利分別為280億、22.4億、20.9億元,同比分別增長31%、35%、33%。其中Q3收入、歸上淨利、扣非歸上淨利分別為119億、7.9億、7億元,同比分別增長33%、7%、3%。業績基本符合預期。

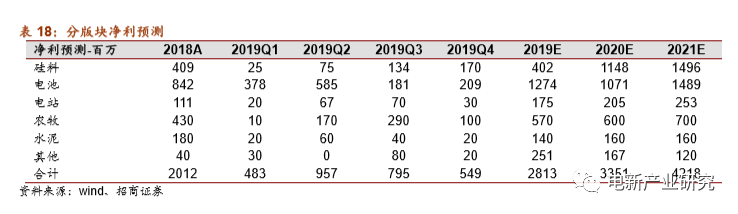

2.分項業務拆分:估算公司Q3電池片出貨3.5GW左右,單晶電池片盈利降低到0.04元/瓦,多晶電池淨利0.06元/瓦,電池片板塊貢獻利潤1.7-1.9億元。公司樂山和包頭硅料新廠Q3達產,估算Q3產銷量約1.5萬噸,平均單噸淨利潤0.8萬元/噸,貢獻淨利1.3-1.4億元。農牧板塊貢獻淨利潤約3億元,同比有所下降主要是向客户讓利。公司目前電站裝機近1.5GW,估算Q3貢獻淨利潤0.6億元。

3.擴張產能陸續達產,電池片盈利觸底,硅料隨着後續放量盈利將回升:隨着硅料與電池片產能上半年陸續投產,公司固定資產淨額劇增至達248億元,目前9億元在建工程主要是電池片項目,但不排除公司後續繼續推進硅料擴產。公司今年底電池片有效產能將接近20GW,目前二線電池片公司多數已不盈利;公司硅料考慮過載能力的可達產能年底估算近9.5萬噸,硅料是化工業態,格局也已比較清晰,存量老產能多數已在虧損,公司新產線有顯著的成本優勢且還有一定優化空間。因此綜合來看,公司電池片盈利情況已在底部,硅料盈利水平還會有所提振,故其產品放量將帶來相應增長。

4.投資建議:維持“強烈推薦-A”評級,目標價為15.5-16.5元。

風險提示:國內裝機不及預期,海外需求不及預期,新技術衝擊。

1.三季報財務簡析

業績基本符合預期。 2019年前3季度公司收入、歸上淨利、扣非歸上淨利分別為280億、22.4億、20.9億元,同比分別增長31%、35%、33%。

其中Q3收入、歸上淨利、扣非歸上淨利分別為119億、7.9億、7億元,同比分別增長33%、7%、3%。業績基本符合預期。

Q3公司綜合毛利率16%,同比下降2PCT,環比下降6PCT,主要系電池片價格大幅調整的影響,同時,Q3公司農業板塊對客户讓利,盈利情況也有所下降。

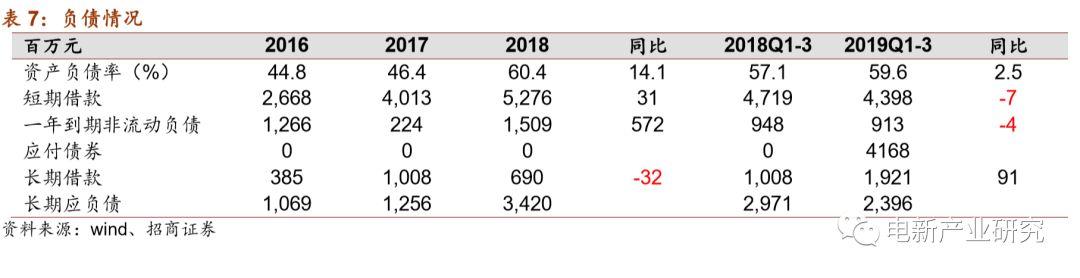

前三季度,公司賒銷比19%略有上升,經營性現金流淨額與利潤比值95%稍有下降,前三季度公司經營淨現金淨額21.7億元,與税後利潤比約95%。公司負債率提升2.5個百分點,如不考慮可轉債的帶息負債,與去年同期基本相當,總體看,公司報表質量還比較健康。

過去一年公司硅料、電池片大擴張,今年三季度公司固定資產達到248億元,較上年同比增長83%;目前在建工程9.3億元,同比下降83%,主要系新建硅料廠和電池廠投產轉固,如果公司不啟動硅料再擴產,後續資本開支強度會顯著降低。

2.公司經營與業務拆分

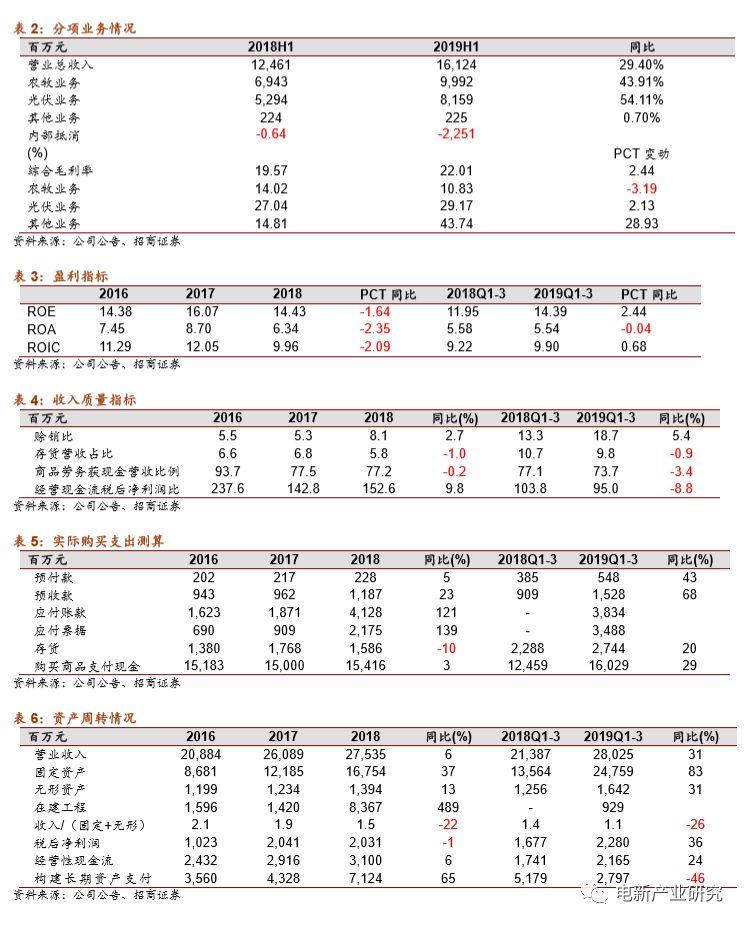

2.1 電池板塊:盈利見底,在建產能即將投放

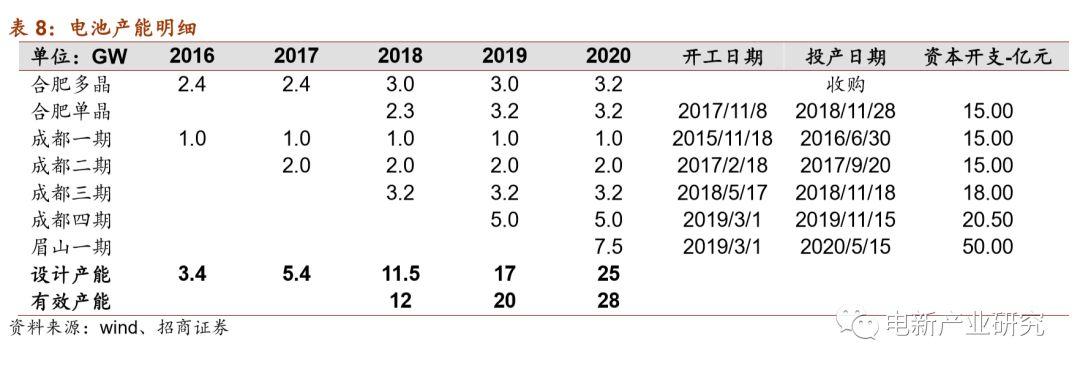

電池片出貨如期增長。公司當前電池產能11.5GW,實際產能利用率在120%左右,合肥和成都三期經過上半年爬坡後已經處於滿產狀態,成都四期3.8GW產能預計11月投產,該線兼容了M6硅片,如果使用M6硅片,產能將達到5GW,到年底公司電池實際產能將接近20GW。眉山一期3.8GW產能原本設計的M2硅片,中環推出M12硅片後,該產線改為兼容M12硅片,如果M12硅片可以順利導入,該產線實際產能將達到7-8GW,預計明年Q2投產,明年公司產能將達到28GW。

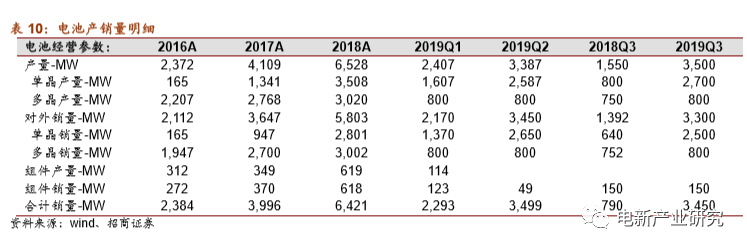

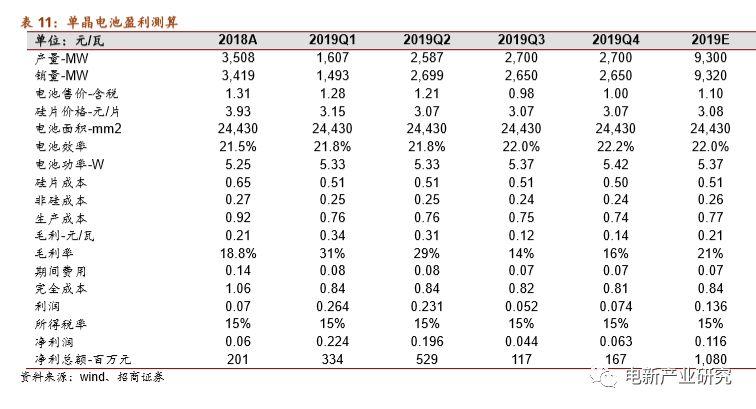

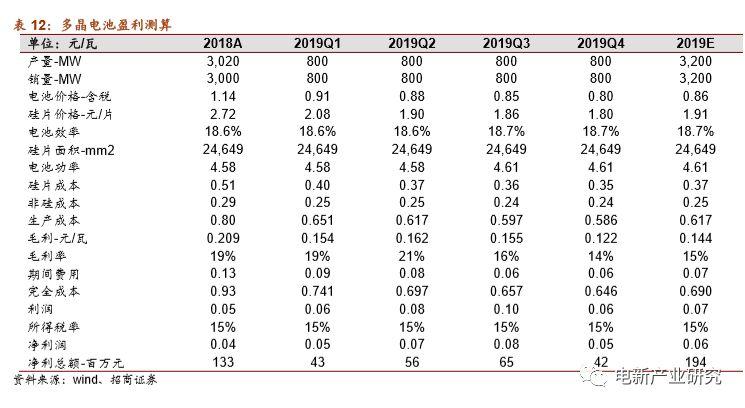

估算三季度電池產量約3.5GW,其中單晶2.7GW,多晶0.8GW,環比增加3%。

電池片盈利能力見底。三季度國內電池價格跌幅較大,目前21.7%效率單晶電池市場價在0.94-1.00元/瓦,已經企穩,估算公司Q3單晶電池均價在0.98元/瓦,環比下降19%。硅片三季度價格保持平穩,P型M2-180um報價穩定在3.07元/瓦,非硅成本0.24-0.25元/瓦,處於行業領先水平,電池生產成本0.75元/瓦,毛利率14%,環比下降15PCT。淨利0.044元/瓦,銷售淨利率5%,測算單晶電池Q3貢獻淨利約1.2億元。

多晶電池Q3產銷量約800MW,含税售價0.84元/瓦,非硅0.25元/瓦,完全成本0.667元/瓦,測算淨利0.06元/瓦,實現淨利約5200萬元。

電池板塊整體實現淨利約1.8億元,環比下降69%。

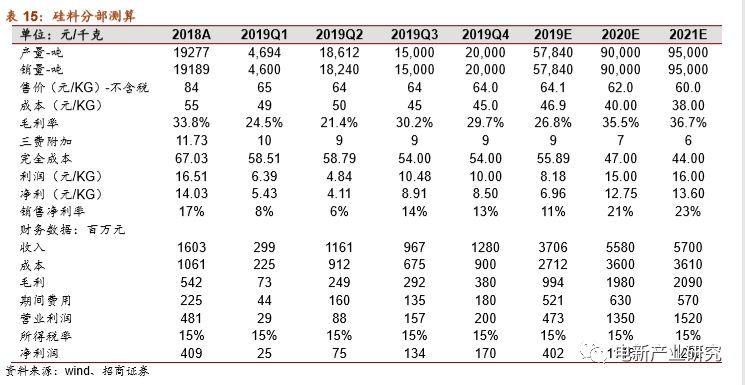

2.2 硅料板塊:新產能成本超預期,隨着放量盈利情況將有提升

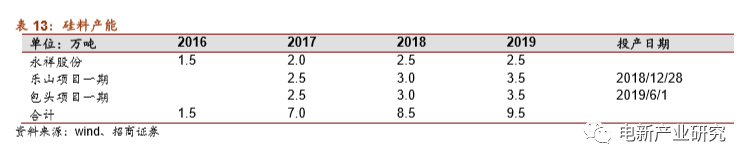

公司當前硅料產能9.5萬噸,樂山一期和包頭一期在9月達產。公司樂山一期9月滿負荷之後完全成本4.56萬元/噸,包頭滿負荷之後完全成本4.34萬元/噸,比公司最初預計的5萬元/噸的完全成本還低,而且還有大約2000元/噸的下降空間。不排除公司後續會啟動二期繼續擴產。

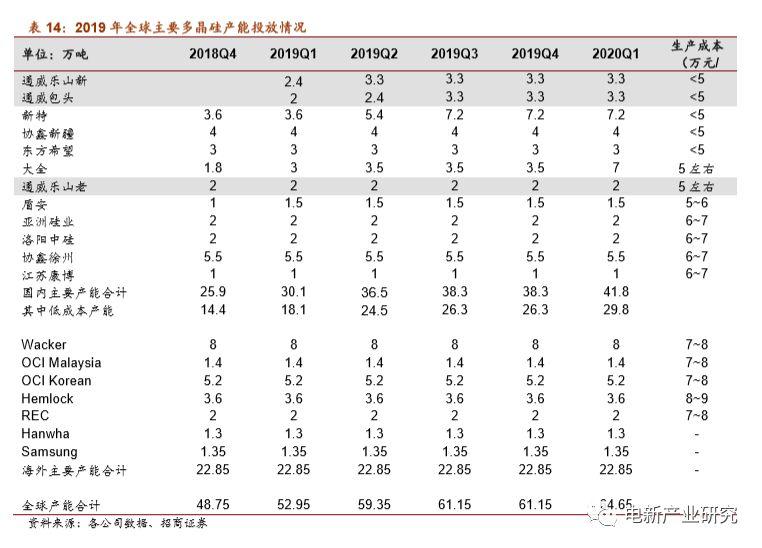

硅料盈利情況也已觸底。Q3多晶硅料產銷量1.5萬噸左右,同比增加182%。Q3硅料市場平穩運行,單晶緻密料均價75元/千克,疏鬆料均價59元/千克。公司單晶料佔比80%以上,估算公司硅料綜合售價不含税64元/千克,生產成本45元/千克,毛利率30%,完全成本54元/千克,淨利8.9元/千克,銷售淨利率14%,貢獻淨利約1.3億元。

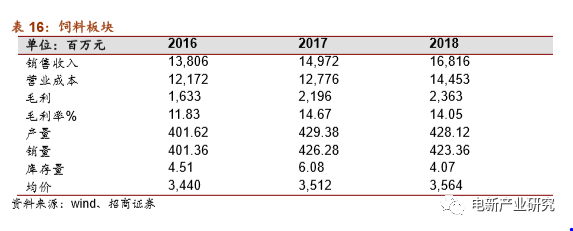

2.3 農牧板塊:價格戰延續

公司飼料產能超過1000萬噸,盈利主要來自於魚飼料,存在明顯的季節性波動,5-9月是旺季,因此飼料板塊業績往往集中在Q3,但由於今年整個水產飼料行業比較低迷,公司也順應市場情況,讓利給養殖户,以價換量,預計今年飼料板塊收入增長20-25%,但估算公司Q3飼料板塊淨利約3億元,較上年同期下降約30%。

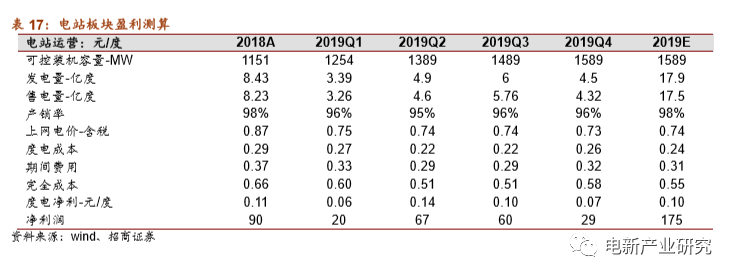

2.4 光伏電站:裝機和盈利穩步增長

公司目前可控裝機約1.5GW,Q3發電量預計在6億度,度電淨利0.1元,測算電站板塊淨利約6000萬元。公司電站板塊資產規模約108億元,負債約88億元,權益20億元,年度淨利約2億元,ROE約10%。

3.投資建議

1、大擴產陸續投運,2020年電池片、硅料將有大的放量:在過去4個季度,公司固定資產淨額增加約110億元,當前還有成都四期5GW(M6)、眉山一期7.5GW(M12)等電池片產能投產在即,到年底公司電池片有效產能將接近20GW,2020年下半年公司有效產能可能接近27-28GW。

公司兩大硅料基地2019年已投運,目前在爬坡和優化過程中,考慮實際過載能力的硅料可達產能估算接近9.5萬噸。

2、電池片行業盈利能力觸底、硅料盈利可能有所提振:電池片行業盈利觸底,二線企業已不盈利,後續隨着上下游價格波動盈利狀況可能有一定的迴歸。硅料是化工業態,格局也已比較清晰,目前存量老產能多數已在虧損,公司新投產兩個硅料新產線的成本顯著低於老線,且單晶料比例、綜合成本還有優化空間,因此,即使不考慮漲價,隨着後續放量公司硅料業務的盈利能力就會有所提升。

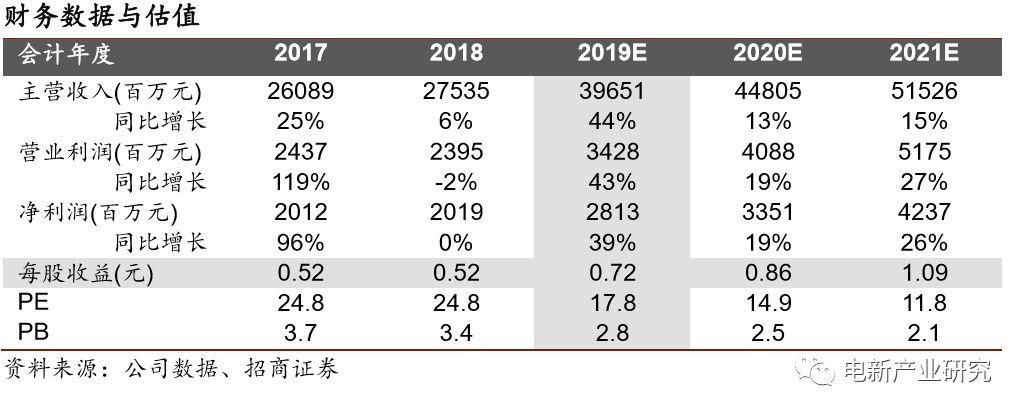

3、結論與投資建議:公司成本領先,競爭力清晰,2019、2020年估值分別為18、15倍,維持“強烈推薦-A”評級。

風險提示

1、國內裝機不及預期:補貼力度不及預期會導致國內需求低迷

2、海外需求不及預期:海外各國政策多變易導致海外需求不及預期

3、新技術衝擊:異質結等新電池技術已經開始產業導入,衝擊現有電池產能

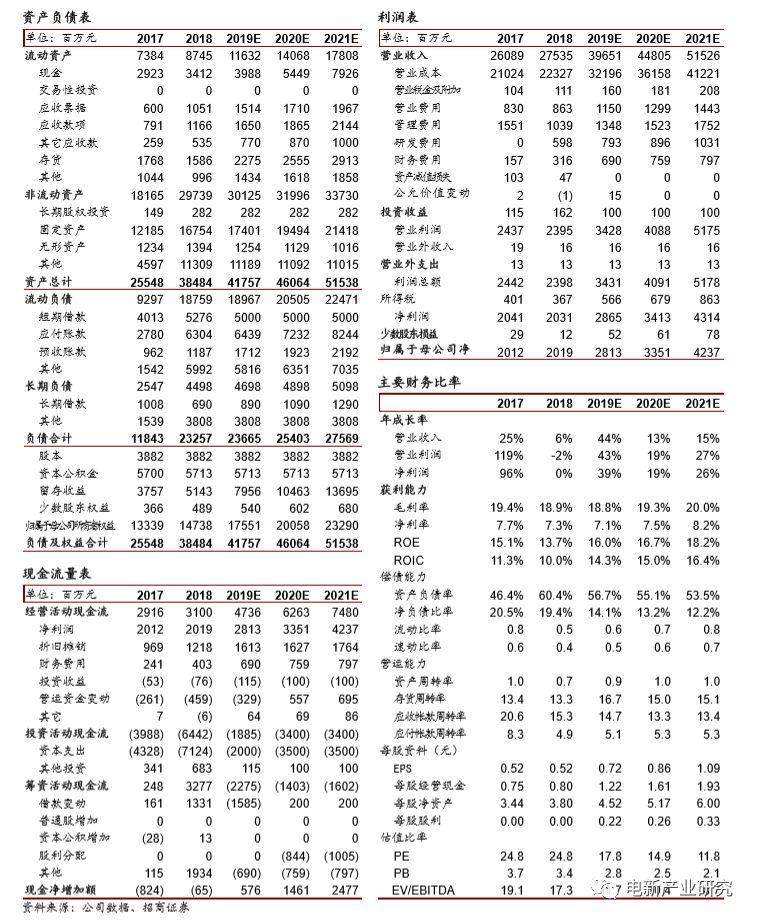

附:財務預測表