作者:星空哥

來源:詩與星空

2019年,對於大多數老百姓來説,最牽動人心的,莫過於豬肉價格了。2018年以來,由於非洲豬瘟的影響,肉價一路狂奔,已經到了幾乎難以接受的程度。

不過,隨着肉價的飛漲,雖然存欄量還不算太高,豬肉企業熬過2018年的黑暗,大多迎來了喘息的機會。

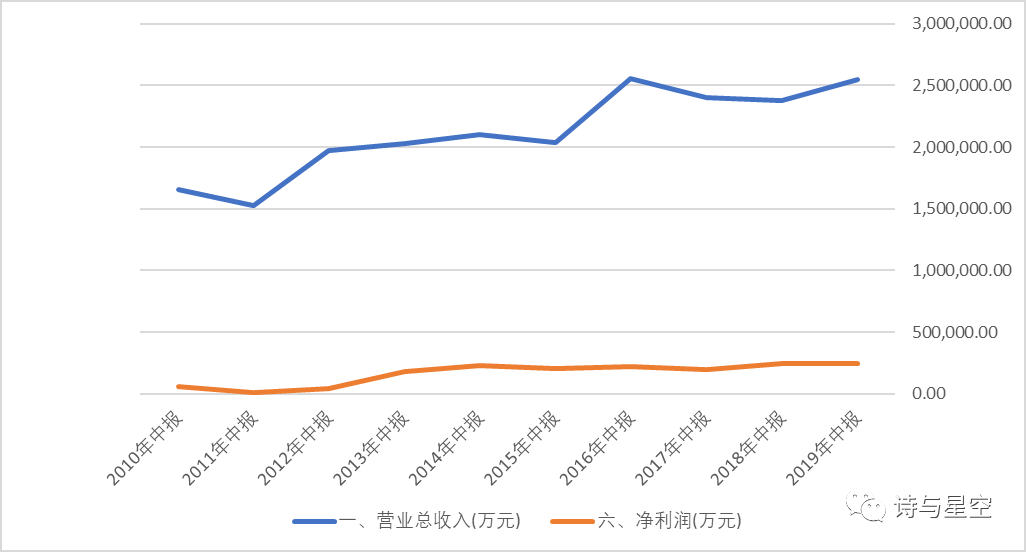

雙匯發展的半年報顯示,報告期內,屠宰生豬857.79萬頭,同比2018年上半年上升3.67%;鮮凍肉及肉製品外銷量152.91萬噸,同比2018年上半年下降1.47%;實現營業總收入254.55億元,同比2018年上半年上升7.26%;實現利潤總額29.98億元,同比2018年上半年下降2.81%;實現歸屬於母公司股東的淨利潤23.82億元,同比2018年上半年下降0.16%。

一、被非洲豬瘟攪局的“豬週期”

非洲豬瘟來的時候,很多投資者按照傳統的“豬週期”進行投資。但是卻忽視了非洲豬瘟的特殊情:非洲豬瘟尚無疫苗。

對非洲豬瘟的歷史有所瞭解就會知道,這種疾病席捲整個歐洲,直到今天還在肆虐,徹底改變了歐洲的養豬生態。

所以它不會像其他疫情一樣來了就會準時走,很有可能會對中國現有的養豬業造成巨大的衝擊。

業內普遍認為得過非洲豬瘟的豬圈在2年內不能養豬,實際操作不一定這麼久,但從現有的規定來看,恢復時間也比較長。

防疫站研究表明,對於發生過豬瘟疫情的地區,消毒後的六週經相關部門的驗收並且在未來6周內沒有異常的話才能解封,即便如此也不能保證豬瘟完全被清除。另外根據農業農村部發布的《非洲豬瘟疫情應急預案》表明,解除封鎖後還至少空欄6個月。

也就是説,發生過疫情的養豬場最少也要將近八個月時間才能養豬。

由於這個漫長的恢復期的存在,非洲豬瘟的豬週期和任何其他疫情完全不同。雖然政府通過發放補貼等形式來鼓勵恢復養豬,但當前疫情形式下,養豬的風險還是比較大。一旦發生了疫情,得不償失。

所以許多養豬企業為了避免風險,都在控制存欄量。

二、雙匯發展的業績情況

從公司歷年中報數據看,近年來公司的業績和淨利潤增長緩慢。2019年上半年和2018年上半年相比,幾乎沒有太大變化。

豬肉消費受經濟形勢和消費行為的影響比較大,雞肉、牛肉等替代消費品對豬肉的銷量也有一定的衝擊。

除了非洲豬瘟的影響外,隨着人口紅利逐步減弱,社會平均工資不斷上漲,以及國家對食品安全、防疫檢測、環境保護等要求越來越高,這些因素都將會影響企業的經營成本。

公司報表有幾個特點:

1、資產減值損失明顯下降(轉好跡象)

2018年,公司資產減值損失高達3.85億(中報2.44億),其中以存貨跌價準備為主;2019年半年報顯示,公司資產減值損失僅有7335萬元,和非洲豬瘟到來之前的年份接近。説明非洲豬瘟對公司造成的直接損失已經逐漸減少,但是在原疫區的子公司的恢復情況,還不得而知。

2、在建工程增幅較大(轉好跡象)

和年初相比,在建工程從1.1億增加到1.5億,增幅較大。雖然從絕對額來看並不太大,但是從公司半年報列示的在建工程項目看,主要是各地分子公司的生產線擴容所致,説明公司在逐步恢復生產的同時,還在加大投入。

3、借款增加(較差跡象)

公司的貨幣資金和金融資產整體變化不大,大約有45億的現金量,初看起來現金流比較充裕。但是公司負債端增加了7個多億的短期借款,説明公司資金週轉效率不高。

會不會存在存貸雙高的風險呢?

我們認為不會,雙匯發展旗下分子公司眾多,2019年中報顯示有50家。且業態各異,從事的經營範圍從豬肉到紙箱到樹脂,應有盡有。雖然公司有財務公司統籌資金,但各分子公司有周轉資金的需要,導致賬面現金相對較高。

由於借款增速較快,公司利息支出也幾乎較上年同期翻了一番,2019年上半年達到了5357萬元,好在相對於公司的24.79億的淨利潤來説並不算多。

4、存貨暴增(較差跡象)

此項單列進行分析。

三、存貨居高不下的背後

半年報顯示,公司存貨餘額72億,和年初相比,暴增了接近30億。

養殖類企業,一部分生豬是放在存貨的,體現為“消耗性生物資產”。如果雙匯的存貨主要是生豬,那還是好事。

中報顯示,公司的存貨主要是庫存商品。

一般而言,食品加工企業的庫存商品主要是待銷售的產成品。從公司營收構成可以大致推算出存貨的情況。

如此高額的庫存商品,是好事還是壞事?

雖然現在肉價不斷上揚,但是市場的趨勢並不明朗。一方面儲備肉不斷的投放市場,平抑價格;另一方面進口豬肉也在不斷擴大規模,會對未來的肉價產生較大的影響。

公司對72億的存貨僅計提了5400萬的跌價準備,比例較低,存在着較大的減值風險。

四、轉型難

為了提高營收和淨利潤,公司提出了新的戰略目標:調結構、擴網絡、促轉型、上規模。核心是轉型,具體如何轉型?

半年報透露,加強新產品推廣,加快產品結構調整。肉製品圍繞“穩高温、上低温、中式產品工業化”的產品戰略,加快新產品的研發、品評、生產、銷售,加快推進結構調整。

新品意味着研發,研發投入決定了新品的暢銷程度,但利潤表顯示,公司每年的研發支出不足營收的五百分之一。

輕研發重加工的經營導向下,公司的轉型之路似乎比較難。