作者:星空哥

來源:詩與星空

如果你手裏有一筆閒錢,你會做什麼?

買房?房價太高了,最近房價也不太穩定。

買車?車就是消費品,從交定金的時刻就開始貶值。

買黃金珠寶?黃金可以保值,但不會增值。

買股票?據説有9成股民都是不賺錢的。

買基金?這是個不錯的選擇,最近購買科創板基金的基本都賺了。

買理財?不經意間,隨着餘額寶的普及,越來越多的人喜歡上了幾乎零風險的理財產品。

上市公司也一樣,2016年以來,差不多有四分之一的上市公司選擇了購買理財作為賬面現金保值增值的一種手段。

剩下那四分之三呢?其中極少部分不需要買理財(比如銀行,兩桶油有財務公司),絕大多數不買理財的原因很簡單,沒錢。

所以,賬面是否有理財產品成了一個簡單易行的衡量上市公司是否有錢的指標。

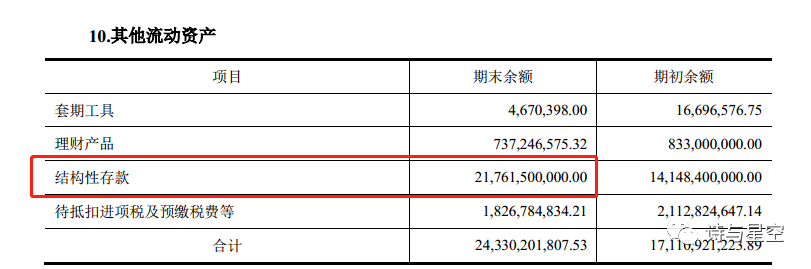

除了理財產品,一部分上市公司熱衷於一種和理財產品非常類似的金融工具,叫做結構性存款。

比如格力電器,公司不買理財產品,大部分閒錢都在結構性存款,以至於看起來有鉅額銀行存款。

一、什麼是結構性存款?

表面上看起來,結構性存款和理財產品沒有任何區別,企業將閒置資金交給銀行,到期銀行支付超額利息。

但是實質上,結構性存款有着嚴格的定義。央行規定,結構性存款是指商業銀行吸收的嵌入金融衍生產品的存款,通過與利率、匯率、指數等的波動掛鈎或者與某實體的信用情況掛鈎,使存款人在承擔一定風險基礎上獲得相應的收益。

商業銀行發行結構性存款應當具備普通類衍生產品交易業務資格,按照衍生產品業務管理,結構性存款具有真實的交易對手和交易行為。

也就是説,結構性存款本質上是一種衍生產品,和銀行存款相比,理論上還是存在風險的。

所以,格力電器賬面高達218億的結構性存款中,並不一定都是安全的。

二、銀行為什麼熱衷結構性存款

簡言之,吸儲。

銀行尤其是中小銀行吸儲的壓力非常大,和網點巨多的大行相比,幾乎沒有競爭力。各種花樣的理財產品、結構性存款成了中小銀行綁定客户的重要手段。

央行數據顯示,截止9月底,全國大型銀行結構性存款餘額3.88萬億元,中小銀行結構性存款餘額6.97萬億元,合計10.85萬億元。

隨着規模的增加,其中存在的風險也越來越高。

2018年,為了避免剛性兑付導致系統性風險,資管新規開始限制銀行發行保本理財產品;於是結構性存款接過保本理財的接力棒,成為一種實質上本金、收益率均可受到保障的新型理財產品。

從宏觀經濟來説,此類高息保本型的理財、結構性存款抬高了銀行存款的真實利率水平,抬高了實體經濟的融資成本。

三、監管升級

2019年10月18日,銀保監會制定併發布《關於進一步規範商業銀行結構性存款業務的通知》,將結構性存款業務納入全面風險管理體系。

該通知主要有以下幾個要點:

一是銀行不能裝傻把和金融衍生品無關的存款也納入結構性存款了,不能保本,必須要讓存款人承擔風險,格力是否還會繼續數百億存成結構性存款,就是個未知數。

二是納入存款準備金和存款保險保費範圍,給結構性存款設好了“保護罩”,不能無限制的擴張。

三是對槓桿率提出了要求,避免商業銀行激進的上槓杆,降低風險。

四是對商業銀行的資質提出了更高的要求,如果沒有相應的衍生產品交易資格,商業銀行就不能從事結構性存款。

五是起售點不低於1萬元,之前很多銀行定為1000元,可以避免中小銀行結構性存款增速過快的風險。

六是風險資本不得超過本行一級資本的3%,對銀行的風險提出了準確的限制要求。

四、受影響的上市公司

打開支付寶,在理財專區可以看到一款期限為92天的“結構性存款”的理財產品。其實這並不是真正的理財產品,而是銀保監會加強監管的結構性存款。

在監管方一再強調結構性存款風險性的前提下,江蘇銀行對此的宣傳是“銀行存款,本金保障”。

事實上,這款產品的保障並非來自江蘇銀行,而是後面的一行灰色小字:50萬內本金受國家存款保險制度保障。

這就有欺詐客户的嫌疑了。

監管通知發佈後,受到影響首當其衝的就是江蘇銀行這類打着“理財”的幌子實際上吸儲的中小銀行。

額外多説一句,除了和支付寶合作結構性存款,江蘇銀行在互聯網金融領域的步子走的非常大。2017年,和京東金融、美團、途牛錢包等互聯網平台達成合作協議。最大的合作伙伴是京東金融,公司半年報顯示,個人消費貸餘額超過1300億,半年新增餘額300億。

雖然通過這種方式走出了一條高速發展的路線,但是互金的風險相對較大,公司的業績質量存在着較大的不確定性。

從發行量來看,招行、民生、華夏等銀行也不在少數,但是由於綜合業務量巨大,新規對這些大行的影響不大。對於江蘇銀行、南京銀行這類結構性存款較多的中小銀行來説,新規對公司業績影響比較大。