作者:方振 董廣陽 楊傳忻

來源:華創食飲

主要觀點

事項

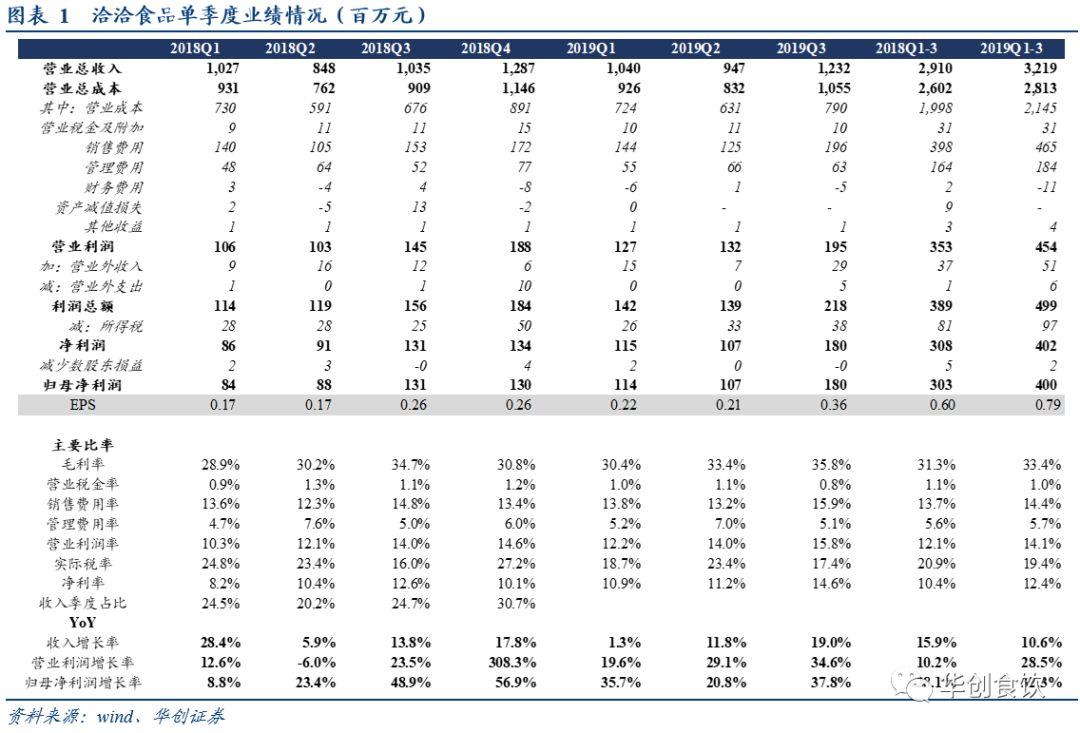

公司發佈三季報,19Q1-3公司實現收入32.19億元,同增10.64%,歸母淨利潤4.00億元,同增32.27%,扣非淨利潤3.17億元,同增39.02%;19Q3收入12.32億元,同增19.01%,歸母淨利潤1.80億元,同增37.79%,業績表現超預期。

評論

收入逐季明顯提速,黃袋系列增長亮眼。分產品來看,紅袋系列深耕低線渠道,借上市20週年契機加大營銷力度,促銷力度有所加強,同時與國潮品牌關聯迎合年輕的消費人羣,老品煥發新機,19Q3收入預計保持高個位數增長;藍袋系列同增約30%,保持穩健增長;每日堅果小黃袋進入Q3旺季之後,動銷明顯提速,收入預計翻番增長,主要系:1)公司加大廣告推廣力度,更換全新包裝,突出新鮮健康的核心保鮮技術,力圖形成差異化產品定位,增強消費者認知度,提升滲透率;2)中秋國慶旺季每日堅果禮盒動銷較優,團購渠道增長良好,力爭完成全年目標。

單季毛利率創新高,盈利能力繼續提升。2019Q3公司毛利率35.8%,同比提升1.2pcts,去年提價效應逐步減弱後,毛利率仍保持穩步提升,主要系:1)堅果自動化技術的提升。堅果包裝自動化水平提升,生產端效率穩步提升,加之堅果業務規模優勢逐步發揮,預計後續堅果品類毛利率有望提升2-3pcts。2)藍袋高增帶動瓜子業務結構優化。高毛利率藍袋產品在瓜子產品中佔比持續提升。費用率方面,隨着公司紅袋和小黃袋營銷力度的加強,19Q3銷售費用率15.9%,同比提升1.1pcts,財務費用同比減少1297萬元,主要系利息支出減少所致。此外,19Q1-3公司所得税率19.4%,同比下降1.4pcts。綜合來看,公司19Q3淨利率14.6%,在同期較高基數之下提升2.0pcts,前三季度淨利率12.5%,同比提升1.9pcts。

着眼單品發力營銷,全年目標穩步實現中。公司下半年積極加大營銷力度,全年主打藍袋和黃袋兩大單品營銷活動,紅袋繼續實施渠道深耕,低線市場份額再提升,全年有望實現20億銷售額目標;藍袋把握高端瓜子市場機遇,全年有望實現10億銷售額目標;每日堅果全面升級包裝,加強傳播效應,發力全國50多個城市,其中重點營銷15個核心城市,加大營銷廣告力度力爭實現線下第一、線上前三的目標。此外,截至9月底,公司合計回購股份123.25萬股,佔公司總股本的0.24%,後續回購完成後不超過50%將用於員工持股計劃,員工積極性有望增強,經營活力穩步提升。

盈利預測、估值及投資建議

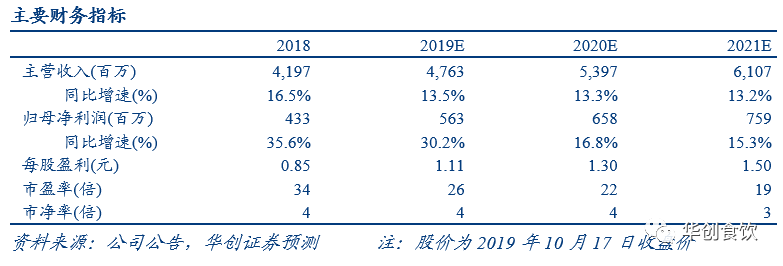

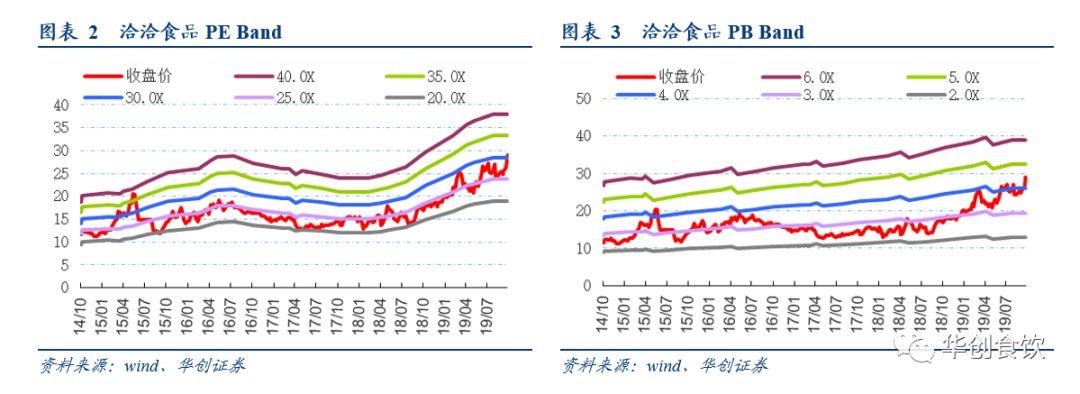

上調目標價至32.5元,維持強推評級。下半年公司加大營銷力度,紅袋、藍袋系列增長趨勢良好,每日堅果小黃袋放量增長。考慮到明年春節提前因素,預計Q4仍可保持良好增速。瓜子產品結構升級和堅果自動化程度提升之下,預計盈利能力有望穩中有升。我們略上調公司2019-2021年EPS預測至1.11/1.30/1.50元(原預測值為1.02/1.20/1.37元),對應PE為26/22/19倍,給予明年25倍PE,上調目標價至32.5元,維持“強推”評級。

風險提示

新品推廣不及預期,食品安全風險。