作者:沈曉玲、萬任澄

來源:克而瑞地產研究

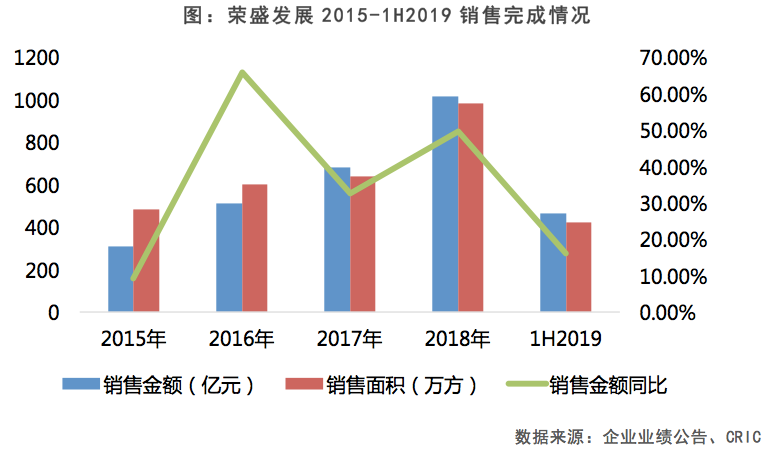

【銷售業績穩步增長,銷售同比增速略高於同規模房企】2019年上半年榮盛發展實現全口徑合約銷售金額465.78億元,合約銷售面積422.7萬平方米,分別同比增長16.16%和9.79%,銷售金額的增長率比TOP30房企銷售金額均值10.96%高5.2個百分點,金額面積實現穩步增長。

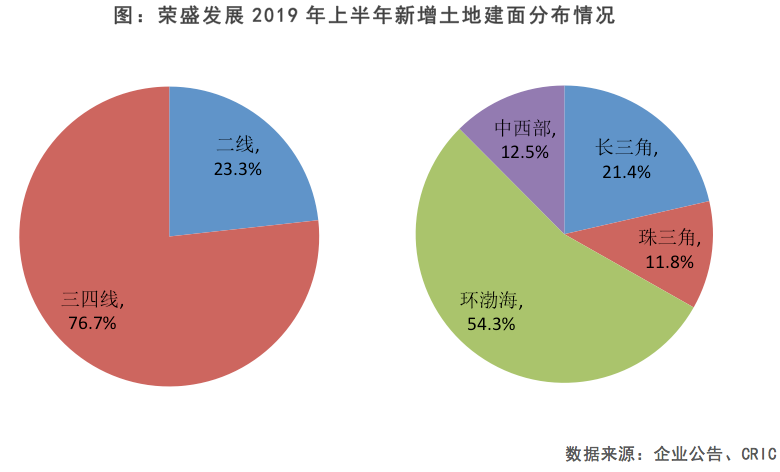

【以三四線城市為主,加大二線城市拿地力度】為補充土地儲備,企業在上半年拿地力度明顯上升,新增土地建築面積654.2萬平方米,同比增加40.85%,新增土地總價237.24億元,同比增加112.3%。根據18年年報,19年企業計劃新增拿地1672.51萬平方米方,上半年完成了40%。如果下半年繼續保持上半年的拿地力度,則有望完成全年的拿地目標。

【營收淨利穩步增長,歸母淨利率提升至12.08%】2019年上半年榮盛發展實現營業收入243.61億元,同比增長25.65%,歸母淨利潤29.44億元同比增長31.05%,實現營收、淨利穩步增長。由於對費用的把控適當,淨利潤穩中有升。

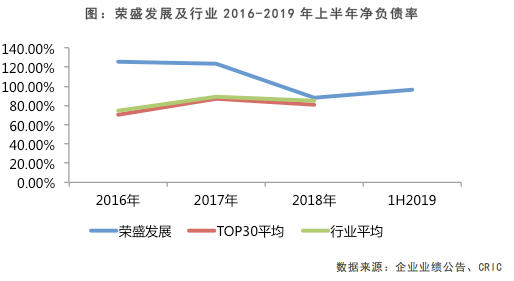

【規模化的過程中,槓桿增加】持有現金313億元,基本與年初持平。現金短債比0.90,短期面臨較大償債壓力。長短負債比首次低於1,下降到0.99。淨負債率上半年有所提升,為96.48%,較期初上升8.62%,債務結構有較大的調整空間。

【圍繞“3+X”多元化戰略持續發力】“3+X”戰略穩步推進,多元化營收上半年同比增長73.76%。目前已經初步形成以房地產開發為主業,貫穿康旅、產業園、設計、實業、酒店、物業、商管、房地產金融等業務為一體的全方位、綜合性的全產業鏈條。

銷售:銷售業績穩步增長,

銷售同比增速略高於同規模房企

2019年上半年榮盛發展實現全口徑合約銷售金額465.78億元,合約銷售面積422.7萬平方米,分別同比增長16.16%和9.79%。銷售金額增長率比TOP30房企銷售金額均值10.96%,高5.2個百分點,金額面積實現穩步增長。

規模穩定增長的原因之一是企業不斷完善“兩橫、兩縱、三集羣”的區域戰略定位。“兩橫”指圍繞長江及隴海鐵路沿線佈局,“兩縱”指圍繞京滬、京廣鐵路沿線佈局。“三集羣”指深耕京津冀城市羣,穩步拓展長三角、珠三角城市羣。通過深耕環渤海交通樞紐城市羣以及持續發力佈局長三角核心城市周邊區域使得榮盛發展項目的抗風險能力得到保障,為企業提供穩定的銷售業績增長。

投資:以三四線城市為主,

加大二線城市拿地力度

2019年上半年榮盛發展新增土地建築面積654.2萬平方米,同比增加40.85%,新增土地總價237.24億元,同比增加112.3%,拿地樓面價從2405.9元/平方米提升到3626.4元/平方米,同比增加50.64%。整體來看,企業上半年明顯增加了拿地的力度,而且拿地均價也有所上升。拿地力度上升是由於2018年企業拿地目標完成率較低,全年僅完成拿地計劃的50.7%,因此企業今年加大了拿地力度。拿地均價上升是由於企業上半年增加了對於二線城市的佈局。從拿地城市能級上看,上半年企業超兩成新增土儲來自二線城市,達到152萬平方米。而2018年全年新增土儲中,企業僅在石家莊拿了四幅地,共51萬平方米,佔比不足10%。僅上半年榮盛發展新增二線城市土儲就為2018年的三倍。

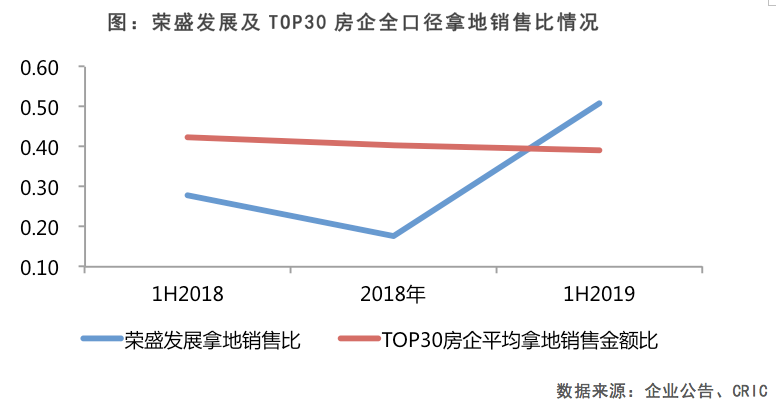

2019年上半年榮盛發展拿地銷售比0.51,較於2018年全年上升了0.33,而TOP30房企2019年上半年拿地銷售比平均值為0.39。拿地力度大增,部分原因也是由於去年實際拿地遠低於計劃。根據2018年年報,企業2019年計劃新增拿地1672.51萬平方米。上半年目前拿地達到全年計劃建面40%,如果下半年繼續保持上半年的拿地力度,則有望完成全年的拿地目標。雖然今年拿地力度加大,但從調研瞭解到,企業為控制風險,在投資方面會考慮兩個方面指標:一是保證總土儲滿足三年左右的開發需求,二是保證拿地款佔銷售回款的三分之一左右。

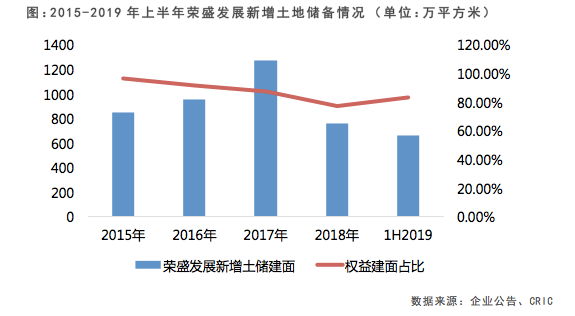

從拿地權益建面佔比上看,榮盛近幾年保持下降趨勢。這也是由於近年來房企合作拿地的盛行,合作拿地不僅能夠加速企業衝刺規模以及業績,而且也可以分散集中拿地的風險。不過上半年企業權益建面佔比比2018年略有提升,達到83.01%,説明企業也在風險控制與利潤之間做平衡。

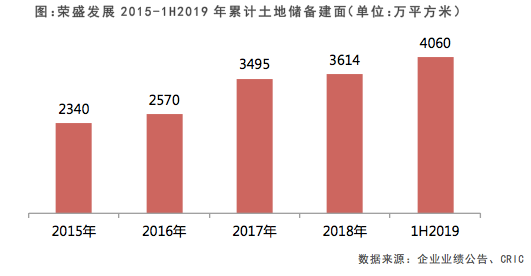

土地儲備:消化週期約3-4年,

能夠有效保障未來發展

截止2019年6月底,榮盛發展總土儲達到4060萬平方米,比上年年末提升12.34%。如果按照榮盛發展2018年983萬方的合約銷售面積計算,土地消化週期約為3-4年,能夠保障未來三年左右開發需求。

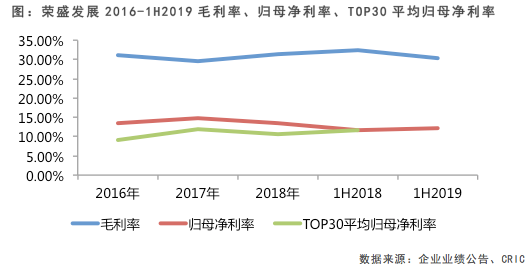

盈利表現:營收淨利穩步增長,

歸母淨利率提升至12.08%

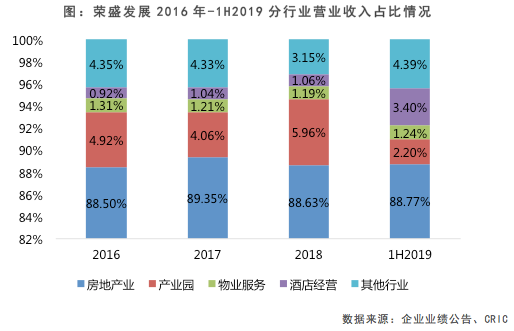

2019年上半年榮盛發展實現營業收入243.61億元,同比增長25.65%,歸母淨利潤29.44億元同比增長31.05%,實現營收、淨利穩步增長。將營收具體拆分來看,上半年公司房地產業務結算項目面積200.19萬平方米,結算收入216.26億元。其中廊坊、南京、瀋陽、聊城以及重慶對營收貢獻較高,結算面積都在20萬平方米以上,廊坊結算面積51.63萬平方米,對營收貢獻最高。其次為企業的多元化業務盈利佔比進一步提升,上半年合計貢獻營收27.35億元,佔比達到11.23%,而去年同期多元化營收佔比僅8.12%。

在盈利性指標上面,毛利率同比下降了1.9個百分點至30.44%,其中房地產項目毛利率30.56%,比去年同期下降2.02個百分點。歸母淨利潤率同比上升0.5個百分點至12.08%。從2016年-1H2019,榮盛發展的整體毛利率維持在30.5%左右,上半年毛利下降是由於結算成本上升所致。近兩年榮盛進一步加大了長三角地區二線城市的佈局,例如南京,蘇州等城市。未來隨着這部分熱門城市的高毛利項目結轉,預期整體毛利還有提升空間。

在毛利下降的同時淨利不降反升,除了歸母淨利受項目結算的影響之外,今年企業在費用把控上也有了提升。今年上半年營銷以及管理費用佔營業收入比8.02%,比去年同期下降0.41個百分點。

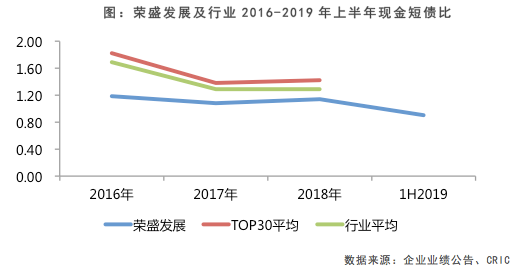

償債表現:規模化的過程中,

槓桿增加

2019年上半年,榮盛發展持有現金313億元,與2018年末基本持平。但是由於今年部分長期債務臨近到期,短期負債比年初增加81億,達到348億元,現金短債比低於1,為0.90,經營活動現金淨流入49.7億元。企業面臨短期債務壓力,預計下半年企業將會通過擴大融資規模來彌補資金缺口。

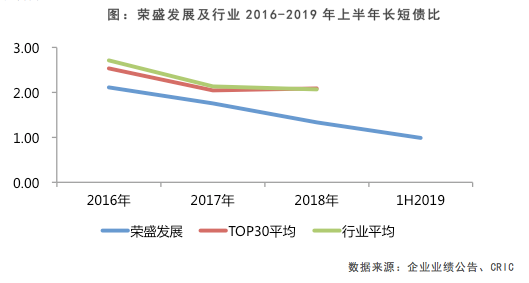

從長短債比來看,2019年上半年為0.99,近年來首次低於1。從2016年開始,榮盛發展的長短債比結構就一直低於行業平均,從2.12一直下滑到目前的的0.99。截止2019年6月底,榮盛共申請銀行授信總額度926億元,已使用369.04億元,剩餘556.81億元還未使用。如果榮盛積極使用剩餘的授信額度,增加優質的長期負債,預期未來負債結構會有所改善。

淨負債率方面,上半年相比於2018年末略有提升,但近幾年保持整體下行。由於企業在上半年加強了拿地力度,槓桿水平增長難以避免,這也是規模化房企的普遍現象。從融資成本方面來看,今年上半年企業陸續發行的債券和超短融,其票面利率基本在7%-8%之間,與今年行業整體融資成本相當。

戰略:圍繞“3+X”多元化戰略持續發力

“3+X”戰略穩步推進,多元化營收上半年同比增長73.76%。從2015年開始公司制定了從單純的地產開發商向着“3+X”新型產業全面發展的戰略格局。目前已經初步形成以房地產開發為主業,貫穿康旅、產業園、設計、實業、酒店、物業、商管、房地產金融等業務為一體的全方位、綜合性的全產業鏈條。上半年實現營業收入27.35億元,其中康旅板塊實現簽約9.06億元,回款9.03億元,營業收入7.06億元。產業園板塊實現淨利潤4.41億元,簽訂土地類招商協議12家,總投資26達億元。金融板塊振興銀行、中冀投資、泰發基金持續發力,其中振興銀行報告期末資產規模達到240億元。“3+X”戰略初見成效,各版塊佈局逐步完善。

備註:股東淨利潤(核心)= 股東淨利潤-(資產重估增值+出售資產收益+兑匯損失+其它重大調整)*0.75 營銷及管理費用率:2019年按操盤銷售金額計算。

數據來源:企業業績報、CRIC研究中心整理行榜