機構:國金證券

評級:買入

目標價:65.08元

基本結論

三方佔比穩步提升,收入結構逐漸改善。頤海1H19實現收入16.6億,同比增長65%,其中三方收入佔比進一步上升至57.2%,且增速高於關聯方收入增速,進一步降低了對海底撈餐廳的依賴度。展望未來,我們認為這一趨勢將持續,收入結構有望進一步改善。

品牌知名度造就“火鍋”IP強勢輸出。我們認為受益於“海底撈“餐飲品牌的影響力,頤海在圍繞“火鍋”IP展開的火鍋調味料產品、自熱火鍋、麻辣香鍋等單品上都具有強大的品牌號召力,一經推出便迅速打開銷量。我們認為圍繞火鍋菜系豐富的場景、充分挖掘火鍋相關的產品有利於進一步豐富零售產品結構,提升產品競爭力。

中式複合調味料挑戰與機遇並存。中式複合調味料雖然總體市場規模與火鍋調味料接近,但由於SKU多,受地域、季節等因素影響,單品的市場規模有限,且線上滲透度低,更依賴傳統渠道。我們認為頤海憑藉利潤分享為紐帶搭建的渠道合夥人制、師徒制、產品項目制有利於其持續擴大銷售網絡,抓住市場趨勢,順勢提升產品滲透率。

順應核心用户需求,發展高頻方便速食品類。頤海目前的用户結構中年輕羣體佔比較高,我們認為這有利於其推廣方便速食、休閒零食,尤其是藉助網絡媒體複製自熱火鍋的“網紅”路線。目前頤海試水的“哇哦”魚皮類零食是一次對品類拓展以及獨立品牌運營的積極探索。

估值與投資建議

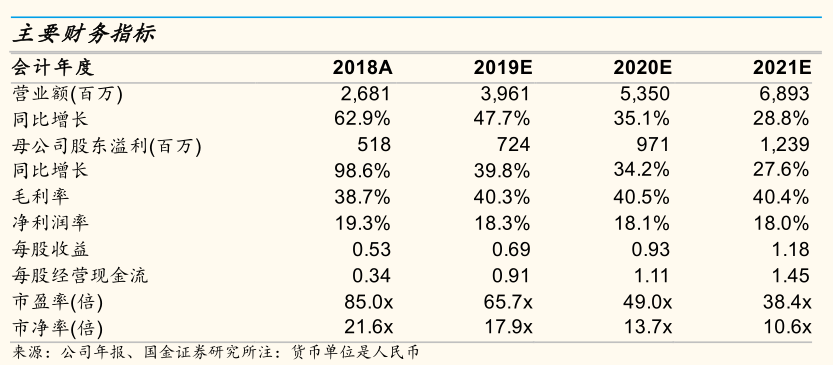

基於對各業務的分析以及最新指引,我們下調了對關聯方收入增長的預測,同時對其三方業務的中長期展望更為樂觀,因而上調了中長期的增長假設,得到19-21年的EPS,分別為0.69/0.93/1.18元,調整幅度分別為:-10%/-10%/-14%。我們採用DCF方法估值(WACC:8.8%/永續增長率:2%),12個月目標價升至港幣65.08元,相當於19-21年85x/63x/50xPE,投資評級由“中性”上調至“買入”。

風險提示

1)食品安全2)上下游價格波動及3)新品推廣及渠道下沉不達預期風險。商户產品質量和服務口碑的波動;2)新業務拓展不達預期影響估值;3)限售股解禁風險。