機構:海通證券

評級:優於大市

投資要點:

吉利9月批發銷量同比-9%,環比+12%。分具體車型看,博越實現銷量2.1萬部,同比+1%,環比+17%,我們判斷主要系博越Pro上市的拉動作用;新車型星越/嘉際/幾何A銷量穩定,分別環比+5%/+5%/+1%;領克品牌實現銷量1.4萬部,同比-8%,環比+24%;2016年前後推出的老車型帝豪GS/遠景SUV/帝豪GL/新帝豪分別同比-20%/-48%/-59%/-21%。

19Q3公司批發銷量同比-17%,環比+7%。分季度看19Q3公司主要車型均環比下跌,SUV車型中博越/帝豪GS/遠景SUV分別同比-9%/-41%/-54%,轎車車型中博瑞/帝豪GL/新帝豪分別同比-73%/-60%/-26%。19年1-3季度公司公實現銷量95.8萬部,完成19年經修正後全年銷量目標136萬部的70%。行業低景氣階段,自主龍頭吉利銷量降速,19Q3銷量同比下滑,我們認為吉利作為自主龍頭仍具有較強韌性,預計將完成全年136萬部的銷量目標。

與沃爾沃合作再升級,擬合併雙方發動機業務。根據公司10月8日自願披露公告,吉利控股與沃爾沃汽車擬將其現有內燃發動機業務合併為獨立業務板塊,根據吉利汽車官方微信公眾號,吉利汽車和沃爾沃汽車正在探討合併旗下發動機業務的可能性,旨在建立全球領先的動力總成業務單元,研發、生產領先的動力總成及混合動力系統。目前,沃爾沃汽車和吉利汽車旗下從事發動機研發、採購、生產製造的員工分別有3000名和5000名左右,計劃中的合併不會對現有員工隊伍帶來影響。

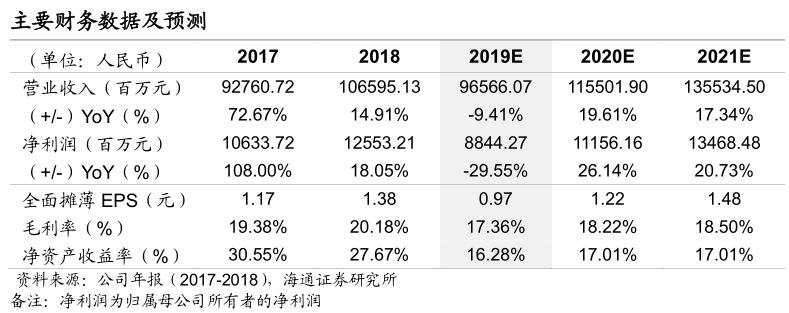

盈利預測與投資建議。我們認為,行業銷量持續下滑,短期銷量增長仍有壓力;自主龍頭吉利積極優化產品結構,吉利+領克+幾何多品牌發展,轎車+SUV+MPV全車型覆蓋,傳統車+輕混+插混+純電多動力系統支持,長期仍有較強韌性。預計公司2019-2021年歸母淨利潤分別為88.44/111.56/134.68億元人民幣,EPS分別為0.97/1.22/1.48元人民幣。參考可比公司估值水平以及考慮到公司的成長性,給予其2019年13-15倍PE,對應合理價值區間12.61-14.55元人民幣/13.86-15.99元港幣(匯率港幣比人民幣按1比0.91計算),維持“優於大市”評級。

風險提示。行業景氣恢復進度不及預期;公司新車型銷量不及預期;整體市場競爭激烈程度超預期。