机构:广发证券

评级:买入

目标价:8.47港元

核心观点:

受益于中国猪价上涨,全球猪价呈现上涨态势,有利于 Smithfield 的 盈利改善;贸易量变化有望带来利润增长

非洲猪瘟爆发以来,能繁母猪存栏量持续下降,猪肉供给会减少导致中 国猪价上涨,全球猪价呈现上涨态势,有利于 Smithfield 的盈利改善;中美 贸易谈判存在不确定性,贸易量变化可视为公司业绩的弹性部分。

国内屠宰集中度有望提高,双汇发展作为行业龙头将首先获益

随着屠宰行业监管趋严,门槛提高,屠宰行业的落后产能将加速淘汰, 行业集中度稳步提升。双汇发展作为屠宰行业龙头在短期内将首先获取规 模效应带来的收益。 双汇发展通过增加库存、提高产品价格、调整产品结 构、拓宽营销渠道来促进产品销售,改善盈利。截止 2019 年 8 月,公司已 经对部分产品实行小幅提价来应对猪价上涨;库存增加有望部分降低猪价 上涨带来的成本增加,预计双汇发展肉制品业务将保持平稳增长。

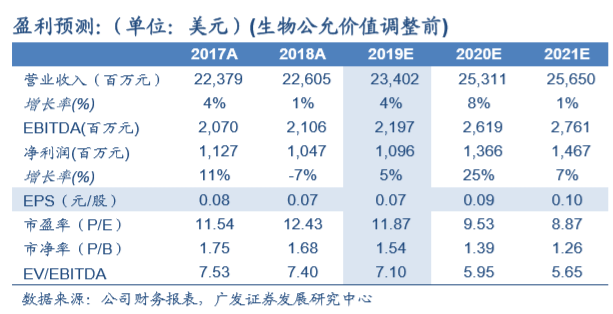

预计 2019-2021 年业绩分别为 0.07、0.09 和 0.10 美元/股

预计猪价将上行带动公司养殖业务和出口业务收入,公司肉制品结构 调整和屠宰行业集中度提升有望为公司收入贡献增长。我们预计公司 2019、2020 和 2021 年的 EPS 为 0.07、0.09 和 0.10 美元每股,当前价格 对应 2019-2021 年 PE 倍数为 11.87、9.53 和 8.87 倍。考虑未来两年盈利 能力增强,给予 2020 年 12 倍 PE,对应合理价值为 8.47HKD/股,首次覆盖 给予“买入”评级。

风险提示 1、美国生猪出栏大幅低于预期 2、猪价快速上涨,肉制品和 屠宰销量宰业务利润受到挤压 3、肉制品及新鲜肉销量低于预期。