机构:东北证券

评级:买入

公司公布2019年中期业绩报告,报告期内实现收益104亿元,同比增长11%,实现归母应占溢利19.17亿元,同比微降5%;归母应占核心溢利15.44亿元,同比增长29%;报告期内毛利率28.9%,较去年同期下降3.4pc。

销售保持高弹性增长,后续货值充足。2019年上半年,公司实现销售规模370亿元,同比大幅增长78%,超出2016-2018年的CAGR48%;销售均价为12481元/平米,与2018年全年均价基本持平;上半年公司已完成年初设定的700亿元销售目标的53%,完成度位居行业前列。预计公司下半年推售货值达650亿元,完成700亿元的销售目标基本无虞,大概率将超额完成。

把握市场周期,深耕已覆盖城市。上半年,公司合计新增27幅土地,新增建筑面积527万平米,对应货值为700亿元;土地总对价为240亿元,权益比例为60.07%,公司需支付的权益对价约为144亿元;平均土地成本均价为4557元/平米,地货比为2.74。截止至6月底,公司的总土储为2812万平米(若计入投资物业,则为2901万平米),其中一线、二线城市占比分别为12%、66%,土储具备一定安全垫。

财务杠杆依然稳健,流动性保持充裕。公司一如既往的保持稳健杠杆策略,截止至6月底,公司总负债规模为403.55亿元,较2018年底上升21%;净负债率为66.2%,较去年同期下降2个百分点;加权融资成本为6.7%,较2018年全年平均成本上升0.3个百分点。债务中一年以内债务占比仅为22.7%,现金短债覆盖比达到2.56倍,较2018年底又有一定程度改善。

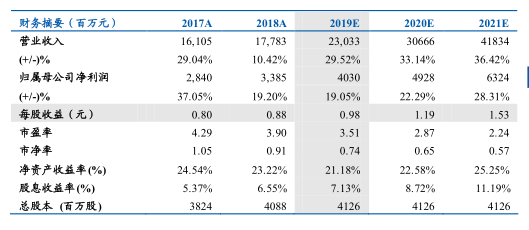

维持公司买入评级,预计2019、2020、2021年三年的EPS分别为0.98、1.19、1.53元,对应PE分别为3.5、2.9、2.2倍;

风险提示:项目结转进度不及预期;合联营项目结转速度较快;重点布局区域市场下行。