机构:广发证券

评级:买入

核心观点:

2019年上半年业绩不及预期,费用上升拖累所致

公司披露2019年中期业绩,上半年公司实现主营业务收入人民币44.92亿元,同比增长2.9%,归母净利润人民币8.83亿元,同比减少6.72%,业绩表现低于我们的预期。上半年营业利润率为46%,同比下降3个百分点。主要原因是上半年发电收入增长缓慢,但经营费用同比上升9.2%,其中包括2019年上半年计提的81百万元的在建工程减值损失。

2019年上半年来风较差,售电收入增长缓慢

2019年公司上半年公司实现累计风电发电量9846GWH,同比增长4.3%,利用小时数1135小时,同比增加13小时,弃风率为5.62%,同比改善4.18个百分点。虽然弃风持续改善,但上半年来风情况总体差于去年同期,另外由于上网电价同比有所下降,导致公司上半年售电收入增长缓慢。我们预测在正常的来风情况下,全年利用小时数可达到2146小时,同比增长50小时,全年发电量同比增速可达8%。

19/20年风机加速投产

2019年上半年没有新投产装机,截止到6月30日,公司拥有在建项目容量1.9GW,在平价前窗口期内的2019-2020年将加速投产,我们预测2019-2021年公司新增风电装机容量为1000/1000/600MW。

应收账款持续上升

2019年上半年,公司应收账款和应收票据规模,同比增加35.4%至人民币96.9亿元,上半年共净新增22.2亿元应收账款。补贴回收方面,上半年回收6000万元,7月份回收约6.7亿元,由于一般是下半年补贴回收会加速,预计到年底应收规模也将维持在100亿元左右。

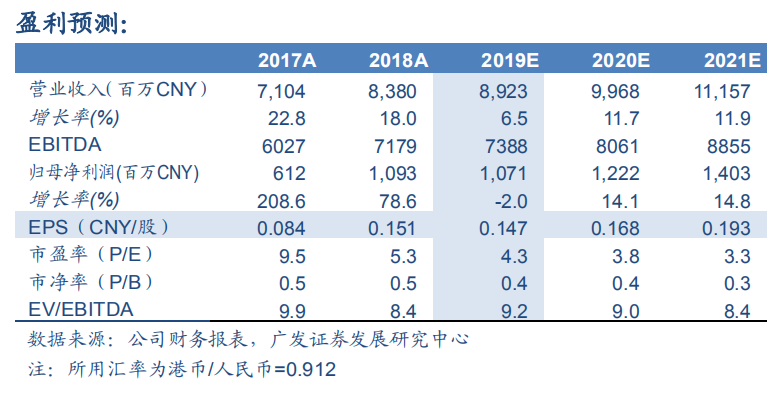

盈利预测与投资评级

2019年8月30日,大唐新能源收盘价0.74港元。我们预测2019-2021年EPS分别为人民币0.147/0.168/0.193元,并基于2019年6倍市盈率给予合理价值港币0.97元/股,维持“买入”评级。

风险提示

来风情况不达预期;新增装机不达预期;补贴、绿证等政策不确定性风险。